Voy a tirarme en la piscina y visto que en este lugar privilegiado se fomentan las apuestas, aunque se hable de inversión, voy a hacer mi apuesta pero será conmigo mismo.

Es un reto personal y por eso pido disculpa anticipada por el tiempo que hago perder, y intento aliviar mi consciencia, explicando muy rápidamente de que se trata mi reto para que se pueda parar de leer lo antes posible.

Se trata de una cuenta real que abrí poniendo 5.000 € hace 3 años con la idea de tenerla como reserva en caso de operativa de emergencia.

Durante este tiempo he utilizado esta cuenta para una operativa totalmente discrecional y ovometrica, con opciones sobre el Ibex35.

Evidentemente dedico muy poco tiempo a estas estrategias que suelen tener un sesgo tendencial de medio plazo (compro opciones con vencimiento a 9 -18 meses, y intento sacar mi proprio dividendo vendiendo alguna opción en el primer vencimiento de cada mes).

El hecho es que le he cogido cariño a esta cuenta y mi reto es seguir consiguiendo, en los próximos años resultados parecidos a los actuales, y cual mejor compromiso puedo tener que lo de hacer públicos mis resultados.

Es obvio que este tipo de operativa no aporta nada a nadie, por lo cual lo único que puedo hacer es algún breve comentario de porqué tengo una posición global de un cierto tipo y porqué la modifico, o alguna anécdota de lo que me ocurre mientras opero.

DISCLAIMER: siendo la operativa real, si tengo la sensación que la publicación de los resultados me perjudica de alguna forma, me reservo el derecho de anular el reto y en ese caso me comprometo a explicar el porqué.

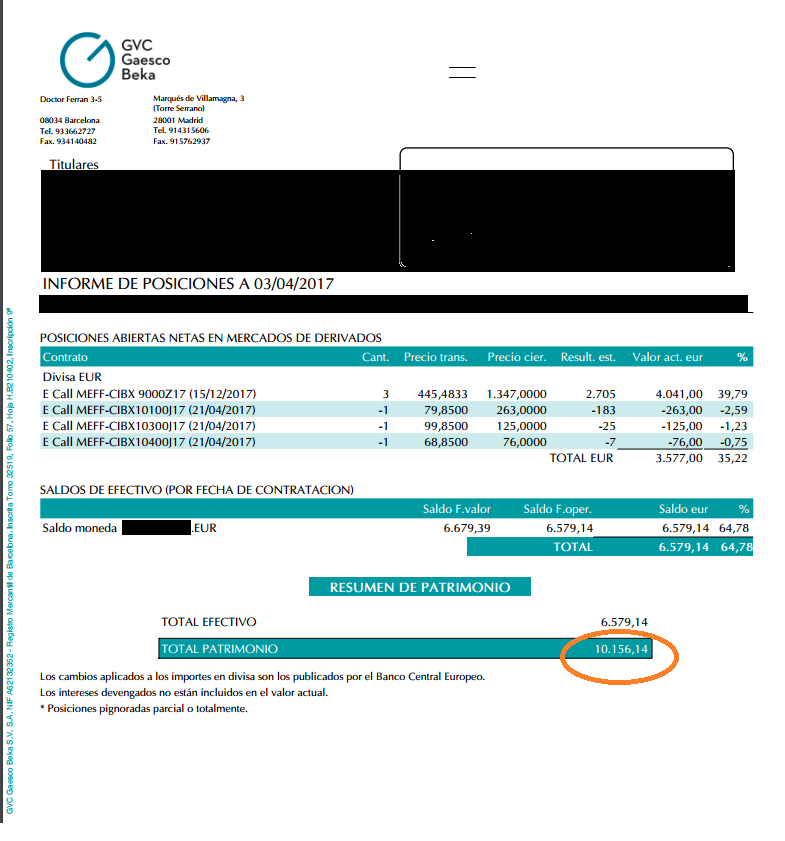

Como fecha de inicio he elegido el 3 de Abril 2017 que es una fecha muy señalada en este foro

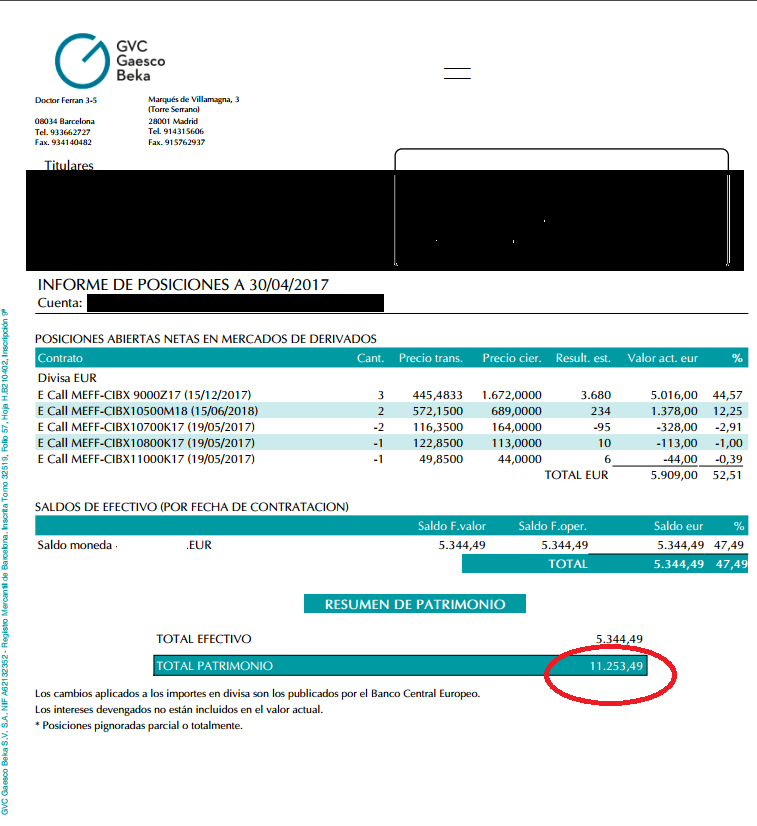

Mi capital de salida es de 10.156,14 € como reflejado al fondo del extracto de abajo.

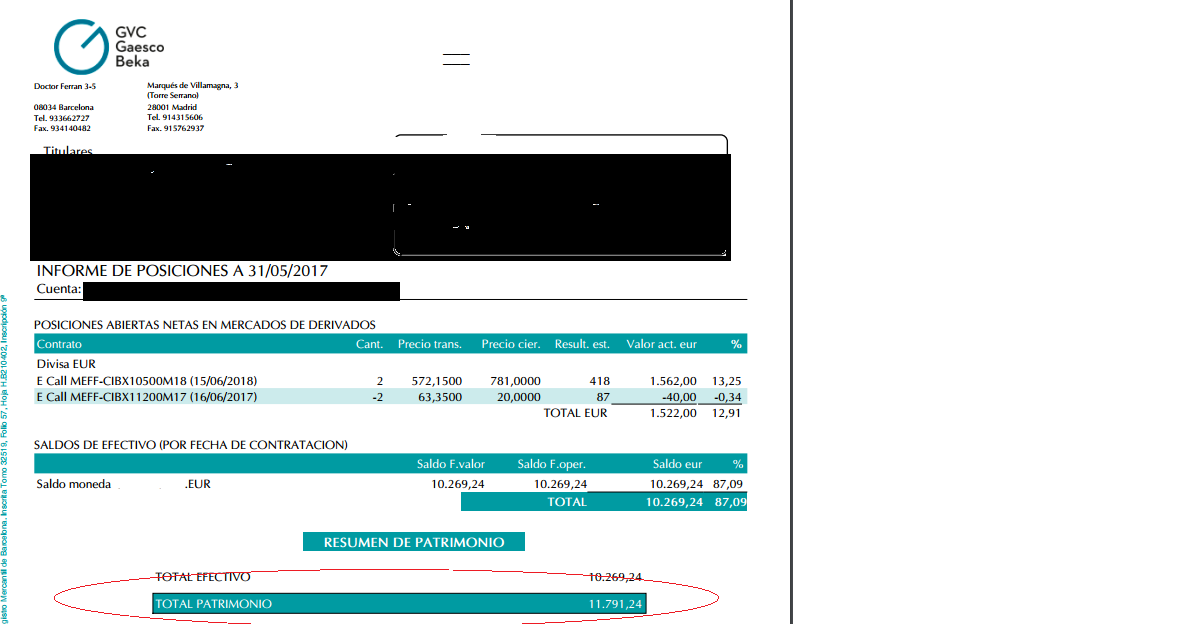

Las posiciones actuales han cambiado respecto a las reflejadas porqué he rolado las Call vendida del vencimiento de Abril a Mayo y también he empezado a comprar Calls del vencimiento de Junio 2018, que gradualmente sustituirán a las call 9000 que vencen en Diciembre de este año

En los próximos días comentaré mi posición actual.