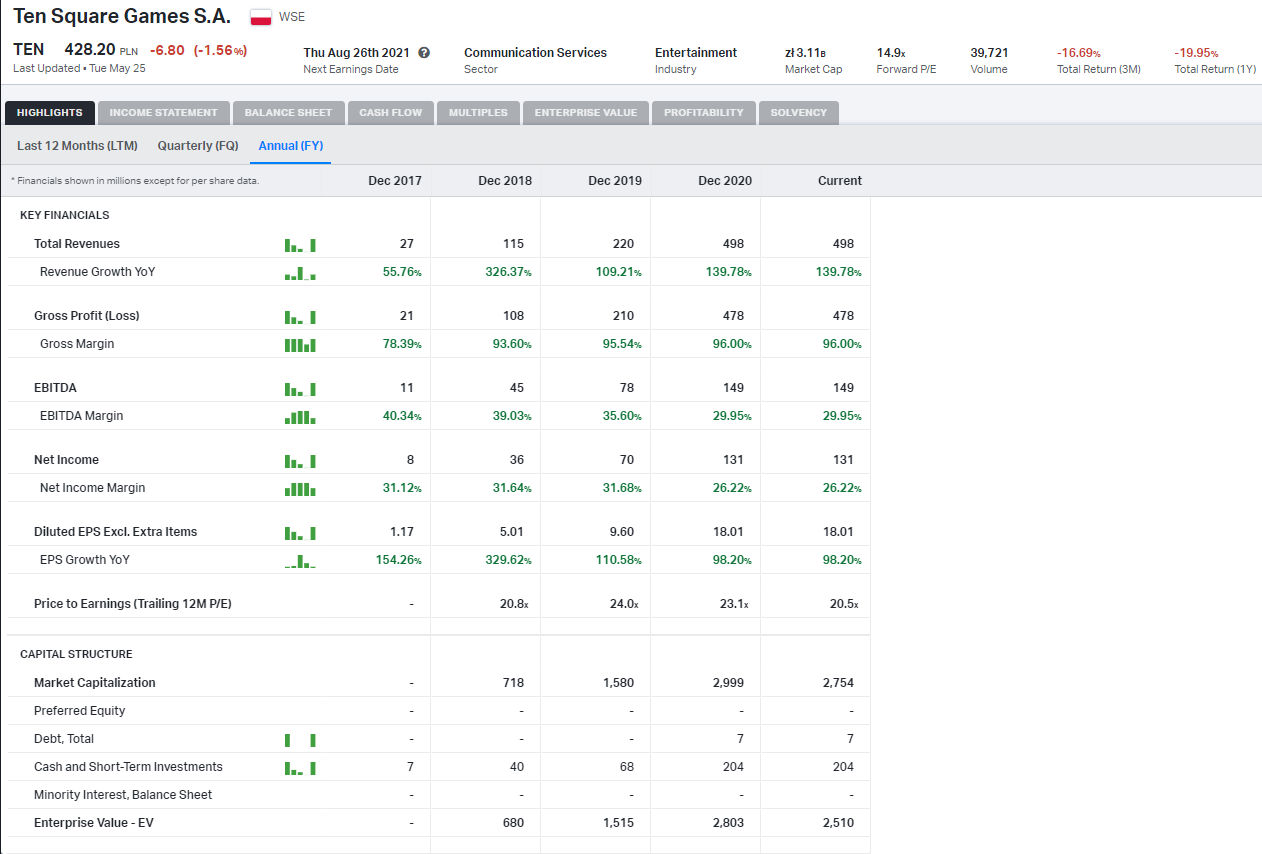

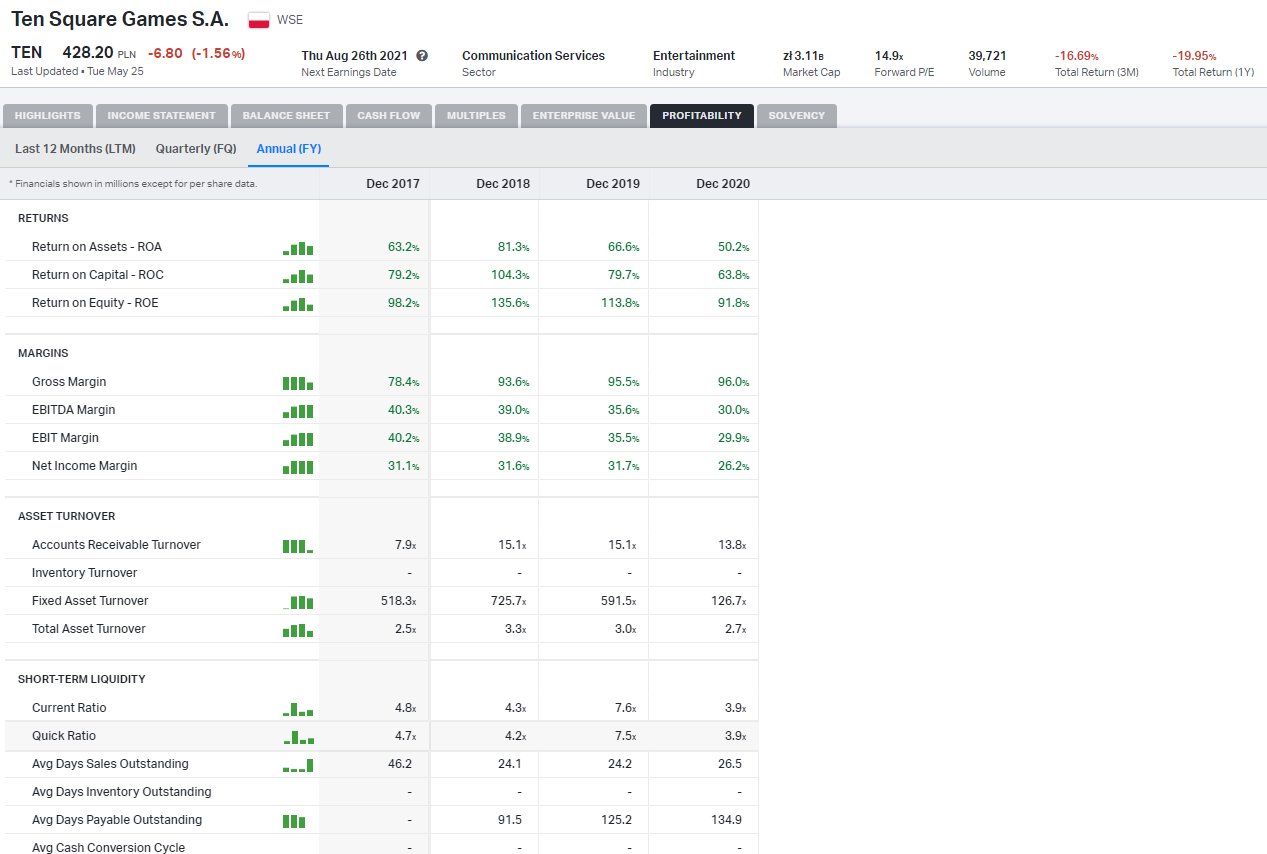

He visto unos números impresionantes, hay datos de los últimos 3 años en las siguientes capturas. La verdad que he mirado sus juegos y no me suenan de nada. Lleva una buena bajada desde Febrero.

Alguno la teníais en el radar alguna información de interés? De todas formas seguiré investigando si encuentro algo de interés lo comparto, un saludo.

Muchas gracias por traerla. La verdad es que no sabía ni que existían

Los números, de primeras, parecen colosales. Voy también a intentar averiguar algo.

Gracias!!

Después del rato libre esta noche un par de apuntes más.

Se dedican de momento a juegos de “nicho” por llamarlo de alguna manera, son simuladores de pesca y caza y el juego que más beneficios les reporta es un juego de pesca Fishing clash.

Parece que en el tema juegos para móviles hay cierta preocupación con el tema de la nueva política de privacidad de Apple y que el usuario podrá limitar la información que da a terceros. En principio veo que casi el 90% del beneficio lo hacen con micropagos así que por ahí no veo peligro.

Tienen pocos juegos y muy especializados y son muy dependientes de Fishing Clash, lo cual es una bandera roja.

Mirando en el play store los juegos tienen buenas puntuaciones el Fishing Clash 4,7 con mas de 50 millones de descargas.

Parece que se están expandiendo y abren un nuevo estudio en Berlín, además no descartan M&A.

Mirando un poco el mercado del videojuego en conjunto parece que la parte móvil es la mas grande del pastel y aunque algunas estimaciones le dan poco crecimiento este año para el 2022 debería haber crecimiento de nuevo.

Se le acaba de ir la calidad de golpe a Embracer, ahora es una nueva Aritza, bueno la Aritza de antes de 2020, que ahora ya la ha recuperado.

O igual no es nada y en unos meses dobla como META. ¿Quién sabe? Eso: ¿Quién sabe? Nadie.

"Han estado adquiriendo todas estas empresas, por lo que no se puede llegar a su crecimiento orgánico en ningún momento”, dijo un administrador de inversiones de un fondo de cobertura británico que tiene una posición corta. “La realidad es que cuando la música se detenga, comenzarán a tener dificultades para pagar la deuda”.

No sé si aparece bien el enlace, el nombre del artículo es: " Embracer: gaming ‘roll-up’ battles claims of aggressive accounting".

Es verdad que si eres una compañía que se dedica a contraer deuda y ampliar capital para adquirir otras empresas pequeñas del sector, el alza de los tipos de interés, sumado a que la cotización ha caído mucho, te puede dejar sin demasiada capacidad para crecer como antes, y lo que te quedaría cara a ser capaz de pagar tu -aparentemente- abultada deuda es el crecimiento orgánico, que parece la compañía no comparte. Y los mercados bueno, lo que más detestan es la incertidumbre (algo que podrían solucionar siendo más transparentes, pero igual la foto que darían tampoco les beneficiaría, a saber).

Yo es una compañía de la que ya había oído hablar, y con la piña de hoy me he animado a echar un vistazo… y me ha tirado para atrás la deuda. La verdad es que con la que está cayendo pudiendo uno escoger libremente se duerme mejor con compañías con poca deuda o directamente caja neta.

Supongo que ahora depende de que los lanzamientos que tiene previstos la empresa vayan funcionando medianamente bien. Incertidumbre en definitiva, ya que a priori si que podrían generar un FCF de 6 bn sek en los próximos años

Igual @GabrielCastro cuando se deslíe podría hacer un uptade.

A mi no me sorprende. Este tipo de empresas hay gente que las compra como si fueran fondos temáticos, en este caso de videojuegos, y las analiza como los fondos, con no demasiada profundidad respecto a las empresas que contienen.

En esta me libré de milagro de una buena (ojalá fuera siempre así ).

Lecciones a aprender:

Contabilidad agresiva + adquisiciones agresivas que además generan cero sinergias, se lo dejo para otros.

Los estudios de videojuegos son un negocio bastante peor y más cíclico de lo que pensaba (sobre todo los medios/pequeños) por lo que dedicarse a comprarlos igual es un modelo de negocio horrible.

CEO carismático con acciones tiene más bien poco valor.

Hay que huir de cualquier cosa de la que @helm ito diga “eso vale la mitad o menos”.

Creo que esa es otra buena razón para mantenerse alejado de una empresa. Cualquier cosa que se pone de moda en las RRSS termina igual

Coincido pero también creo que aquí hay un sesgo importante con las empresas que compran sistemáticamente negocios (tipo Consetellation Software) y tendemos a pensar que todas las empresas del estilo son buenas cuando las Constellatios de la vida tal vez sean justamente la excepción.

Y luego, en general, sin importar el tipo de empresa que sea, cuando todo el mundo se empieza a copiar (y se ven, como ya se han visto, un buen montón de empresas, en el otro lado del mundo, con accionariado español en buena parte minorista) suele terminar mal la cosa.

Un placer disfrutar siempre de sus reflexiones. Especialmente aquellas que vienen de experiencias pasadas por las que el que no ha vivido, tiene un enfoque mucho menos amplio.

Es lo que suele ser complicado. A todos nos gusta encontrar los negocios que tienen ventajas competitivas sólidas, pero luego seleccionar los sectores donde tienen más sentido no es ni mucho menos fácil. Y la catalogación de algunos de ellos, como candidatos a ello, es el tipo de error que a posteriori no parece ser posible pero a priori forma parte del riesgo.

Mi sensación es que las ventajas competitivas y los negocios poco cíclicos han marcado un plus de rentabilidad notable los últimos 15 años, como en otras épocas lo habían marcado otro tipo de negocio.

Pero eso no significa que no se tienda a exagerar esa componente poco cíclica y esas ventajas competitivas en negocios que igual son menos sólidos de lo que puedan parecer aunque sean menos cíclicos y más notables las ventajas que en otros sectores.

Incluso en negocios asociados tradicionalmente a ello, por ejemplo, el hecho que hayan crecido mucho en ventas a países menos desarrollados, los convierte en mucho más sensibles a la ciclicidad y a tener una ventaja competitiva más débil.

Cuando se tiende a destacar estas cualidades en negocios igual es que lo que comentábamos antes, está mucho menos presente, y hay que respaldar las tesis de inversión con cosas más etéreas que luego en la práctica suelen tener mucho de narrativa y poco de base sólida.