A mi me gustaría aportar este estudio que salió recientemente, no me he dedicado especificamente a investigar los costes de transacción pero sí los atributos que podrían predecir el éxito de un fondo ex-ante.

En este paper hablan de un efecto multiplicador entre varios componentes, por ejemplo entre el ratio de turnover y los costes:

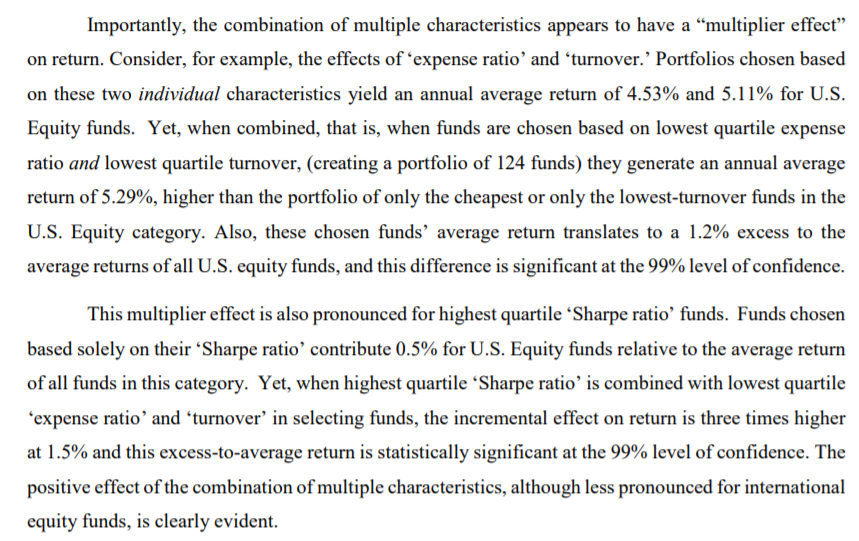

Y comentan como basándonos en el ratio sharpe, ratio de turnover y los costes el resultado parece ser prometedor:

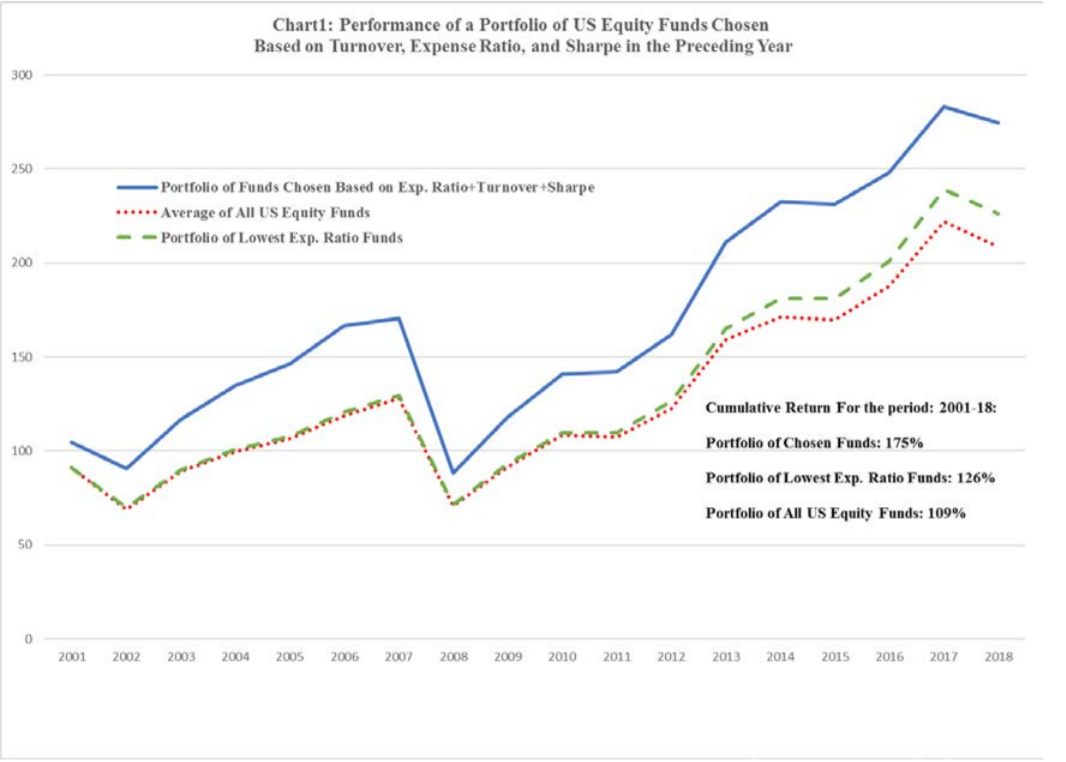

Table 4 also show that the risk-adjusted performance (reflected by the Sharpe ratios) of the

portfolios of funds chosen based on the combination of factors is considerably superior to that of

average U.S. and international equity funds. This finding suggests that the portfolio of funds chosen

based on ‘expense ratio’, ‘turnover’ and ‘Sharpe ratio’ yields higher than average returns without a

commensurate increase in the volatility of returns.

También llevo un tiempo dándole vueltas al tema de la utilización de stock picks basados en el consenso de fondos con un buen historial, tal y como mencioné en este post: