La rentabilidad final que ofrece un fondo de inversión viene dada por la rentabilidad de su cartera menos los gastos y comisiones generados. Algunos de ellos son fáciles de conocer, como la comisión de gestión y la comisión de depositaría que, junto con algunos otros gastos como auditorías, tasas, etc., constituyen los gastos corrientes que se pueden consultar en Morningstar o en los informes trimestrales en la CNMV.

Pero hay otros gastos más difíciles de conocer, como suelen ser las comisiones pagadas al broker y otros totalmente ocultos que no conocemos pero impactan igualmente en la rentabiidad. Estos son los slippages (horquillas de compra-venta) y el impacto negativo en las cotizaciones que producen las propias compras o ventas del fondo. Este último no suele ser un problema para un inversor particular, salvo que opere en acciones muy ilíquidas, pero para los fondos de inversión sí que es un problema a considerar, que directamente limita el tipo de acciones accesibles y dentro de estas merma la rentabilidad final.

Los costes ocultos pueden ser una losa muy importante para el inversor. Bogle comenta en su libro “Common sense on mutual funds” que “A fat wallet is the enemy of superior investment results” y menciona una fuente que cuantifica en 0,8% el gasto medio por transacción. Así pues, un fondo que renovara el 100% de su cartera anualmente tendría un gasto total del 1,6% . Obviamente esto variará en función del tipo de acción, tamaño de las órdenes y necesidad de ejecución más o menos rápida. También es cierto que Bogle decía que según sus estimaciones (no nos cuenta cómo llega a ellas) los gastos serían menores que ese 0,8%.

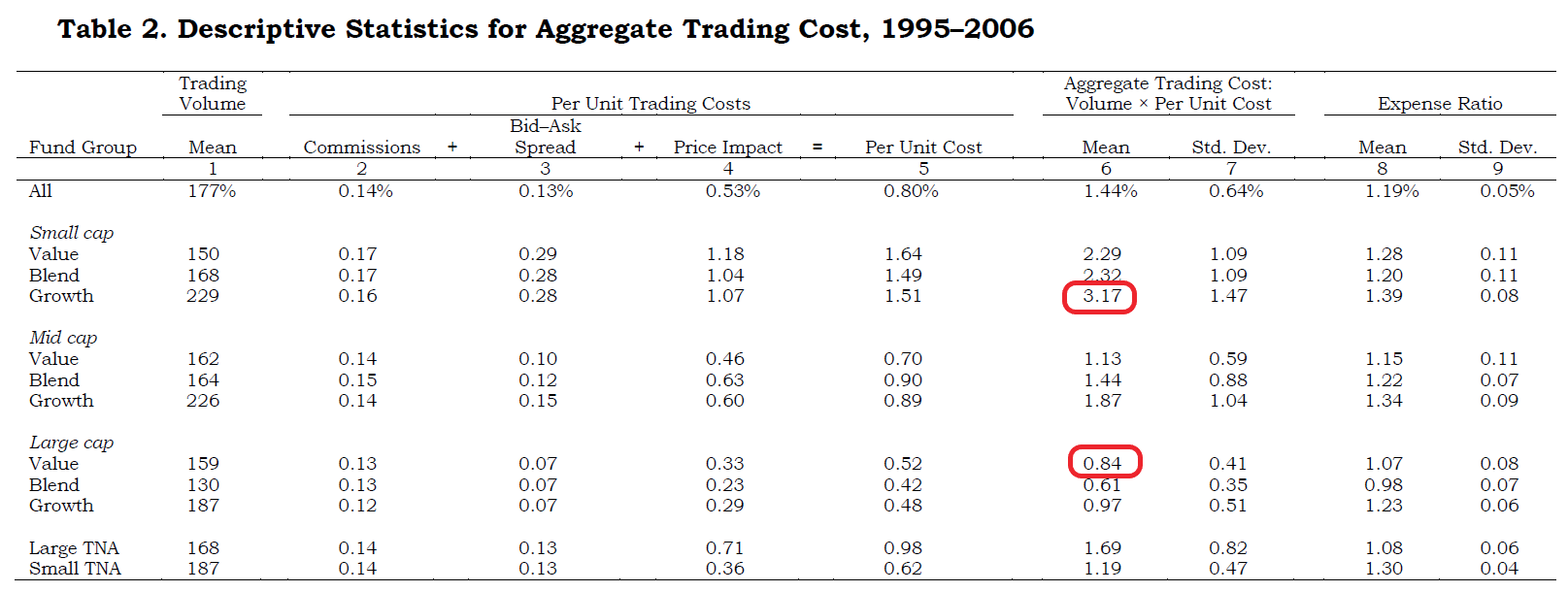

En un artículo posterior los autores han hecho unos cálculos bastante exhaustivos y de nuevo se repite la cifra del 0,8%, que varía bastante entre unos tipos de fondos y otros. Reproduzco una tabla para quien tenga curiosidad por ver, por ejemplo, la gran diferencia entre los gastos para fondos de tipo large value y small growth.

Pero quizás lo más llamativo de todo sea ver como el impacto en el precio es con diferencia la variable más importante, casi el doble que la suma de las horquillas y las comisiones del broker.

Para que vean la importancia de todo esto, tengan en cuenta que el TER promedio de la muestra de fondos es 1,19%, mientras que la suma de los costes ocultos, es de 1,44%. Es decir, que los costes invisibles son superiores a los visibles.

¿Quiere decir esto que hay que huir de un elevado turnover? No; en absoluto. Conviene ir al detalle para captar bien la naturaleza del problema.

Comencemos por hacer una comprobación empírica. ¿Funcionan peor los fondos cuanto mayor turnover tienen? La evidencia es mixta. Algunos estudios hallan que sí, otros que no y otros no hallan relación alguna. Es decir, que un turnover elevado por sí solo no es positivo ni negativo. Habrá gestores que roten cartera alocadamente restando valor al final y otros que sí consigan sacar provecho de ello.

La clave no es el turnover en sí, sino la combinación de él con otros factores como la liquidez de las empresas en las que invierte y el tamaño de la posición que pretende establecer. Si tomamos en consideración estos tres factores resulta posible discriminar entre los fondos que están incurriendo en grandes gastos ocultos y los que no. Para quien tenga curiosidad, la metodología de cálculo para integrar estos tres factores está descrita en el paper enlazado anteriormente.

Para que se vea esto más claro: si los clasificáramos a todos en quintiles tendríamos por un lado uno que estaría constituido por aquellos fondos que se mueven nerviosamente como un elefante en una cacharrería creando una hemorragia anual en el bolsillo del partícipe y en el extremo opuesto aquellos que o bien se mueven como un perezoso o aquellos nerviosos pero a la vez ágiles y silenciosos como un ratón. En este asunto el tamaño sí importa, y mucho. La diferencia de rentabilidad neta entre un grupo y el otro acaba siendo del 1,78% anual. Ahí es cuando finalmente salen a la luz los gastos ocultos para desgracia del inversor.

Queda un pequeño enigma por resolver. Si en general los fondos de renta variable tienen unos gastos corrientes que superan claramente el 1% y unos gastos ocultos que se suponen aún superiores, deberían quedar muy por detrás de sus benchmarks, cerca del -3%. Pero en la práctica esto no es así. La media de los fondos de inversión suele perder frente a ellos más o menos una cuantía similar a las comisiones de gestión.

¿Qué explicación tiene esto? Entramos en terreno especulativo y pienso en tres posibles explicaciones:

-

Los cálculos están mal hechos, y si bien la existencia de costes de brokerage y horquillas es inapelable, es posible que el impacto en el precio de las compras y ventas sea muy inferior al estimado por los estudios.

-

Que los gestores sí que sean capaces en conjunto de generar alfa, en contra de lo defendido por Fama & French y en línea con lo descrito en otros estudios más antiguos.

¿De dónde procedería esta alfa? Supuestamente de los pequeños inversores, que asignarían precios torpemente creando oportunidades de inversión para los profesionales. En cualquier caso el alfa generada no sería suficiente para compensar el enorme lastre de gastos visibles y ocultos, sino que simplemente paliaría sus efectos. -

Hasta donde yo sé ni Bogle ni otros autores se han planteado quién es la contrapartida del fondo de inversión y ello tiene cierta relevancia para el asunto que nos atañe. Si asumimos que las compras o ventas afectan negativamente al precio, hay una contrapartida que en ocasiones podría ser otro fondo de inversión que se beneficiaría de este movimiento.

Es cierto que la mayor parte del volumen de las bolsas no está generado por fondos tradicionales, pero tampoco se puede despreciar su papel y lo que esto supondría en la reducción de los costes ocultos estimados.

No sé si ustedes tendrán alguna explicación más o si poseen más datos sobre los gastos de un fondo de inversión. Para despedirme les dejo con una mera anécdota que puede llevar a la reflexión sobre si el impacto en el precio es un factor relevante.

En la conferencia anual de Bestinver de 2016 se presentó como ejemplo de inversión la compra de la empresa danesa Royal Unibrew. En el verano anterior consideraron que el precio era atractivo y decidieron invertir en ella. Por entonces su capitalización bursátil era de alrededor de 2000 millones de euros. Contaron que tuvieron la suerte de que los precios atractivos se mantuvieron durante un mes, lo cual les dio tiempo suficiente para adquirir una posición holgada (sic) en sus fondos. En tres meses el valor había remontado cerca de un 35% y procedieron a recoger beneficios hasta reducir su presencia en cartera a un nivel testimonial. En el informe del tercer trimestre de 2015 (después de completar las compras y antes de las ventas) vemos que el peso de dicha compañía en Bestinfond había alcanzado un 0,43%.

Con unos activos bajo gestión de cerca de 5000 millones de euros necesitó un mes entero de compras para cargar su cartera con un modesto 0,43% de una empresa que consideraban interesante. Un porcentaje tan pequeño después de un mes de compras es el ejemplo de los problemas que acarrea la necesidad de evitar un impacto excesivo en la cotización cuando AUM y liquidez empiezan a desencajar.