El negocio de la gestión de activos consiste como saben en el servicio de invertir el patrimonio de terceros a cambio de una comisión. El objeto de este post, a sugerencia de @Fernando, es recoger ideas de inversión interesantes del sector que descubran foreros de +D, y como introducción voy a darles unas pinceladas de cómo veo yo sus particularidades, con sus luces y sombras.

- Negocios poco intensivos en capital

Por lo general estos negocios se caracterizan por ser poco intensivos en capital, o en otras palabras, no requieren de grandes inversiones para crecer (valga como ejemplo clásico de lo contrario el sector industrial). Podríamos argumentar que sí que tienen un capital intangible, su cartera de clientes, y que para construir esta se puede requerir de inversión que pasa por la Cuenta de Pérdidas y Ganancias (ya saben, apertura de oficinas, artículos en prensa económica, personal dedicado a creación de contenidos, gasto de afiliación en el caso de roboadvisors, etc etc.), pero en general a determinado volumen estos gastos son poca cosa, y lo que realmente te hace despegar es el boca a boca fruto de los buenos resultados pasados (habría que invertir por tanto paciencia).

Al tratarse de un negocio poco intensivo en capital prácticamente todo lo generado en beneficios, beneficios que ya sabemos recogen estos gastos de inversión, puede dedicarse al disfrute del accionista, sea vía reparto de dividendos, recompras de acciones, adquisición de otras compañías y demás.

- Con una estabilidad mayor o menor de sus ingresos y beneficios

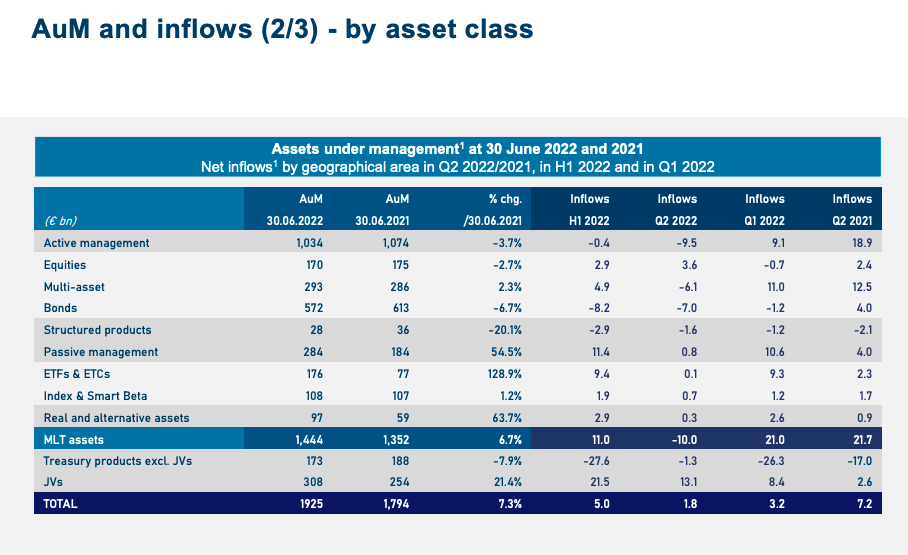

En estos negocios los ingresos dependen esencialmente del patrimonio gestionado (AUMs), que influye en la comisión de gestión fija, y del retorno logrado, que se manifiesta puntualmente en comisión de éxito, caso de existir esta configuración de comisiones.

Aquí ya que el negocio sea más o menos estable en sus ingresos depende de cómo esté organizada la gestora. No es lo mismo tener clientes informados y formados en la materia (o bien asesorados) que clientes que no tienen demasiada formación y acuden al calor de buenas rentabilidades recientes. Tampoco es lo mismo gestionar un fondo líquido, por ejemplo de RV, que gestionar un fondo ilíquido en el que a los clientes solo se les permite retirar su inversión determinadas ventanas de liquidez (más típico de fondos que no invierten en Bolsa sino en activos no cotizados, o bien de Bolsa pero con características especiales como los FIL españoles).

Tampoco son todos los beneficios igual de cíclicos. No es lo mismo que la plantilla de tu negocio de gestión de activos cobre un salario fijo, que no varíe a lo largo de todo el ciclo económico, que tener una plantilla que cobra buena parte de su sueldo en variables según los resultados de su gestora (muy bien cuando va la cosa bien, regular cuando hay un año malo). Esto último marca la diferencia entre irte de vez en cuando a pérdidas contables, o tener un negocio que podrá ser volátil en beneficios pero que difícilmente se va a pérdidas.

Además, no es lo mismo ser el dueño y gestionar el S&P 500 o los índices MSCI, cuya gestión está automatizada, que gestionar un fondo de capital riesgo. En el caso de los primeros la intensividad en salarios tenderá a ser bastante menor.

- En los que es clave la honradez y la alineación de intereses de la directiva

En estos negocios, cuando cogen cierto tamaño y cotizan en Bolsa, se da cuenta uno de que si la directiva o los gestores se quieren lucrar a tu costa, pueden hacerlo por diferentes vías: salarios desorbitados, pagos exagerados en acciones de la compañía que no pasan por Pérdidas y Ganancias y que se comen la generación de efectivo, auto-adjudicación de participaciones gordas en filiales a la hora de crearlas (por ejemplo a la hora de crear un nuevo vehículo de inversión), etc.

Se trata en definitiva de negocios gestionados, por valga la redundancia, hombres de negocios, que se las saben todas, por lo que a la mínima que veamos algo que no nos parezca honesto o razonable lo mejor es pasar a la siguiente. También esto tiende a dar lugar a que existan compañías en el sector que han sido un desastre para el accionista, y otras que han aportado mucho valor, hay que arremangarse y estudiarlas en profundidad.

En lo personal prefiero no perder el tiempo si no hay un accionista mayoritario detrás. En las enormes esto tiende a ser complicado y deberemos fijarnos más en los incentivos de gestores o de la directiva con sus bonus y demás, pero en las pequeñas me parece un must para no llevarnos sorpresas desagradables.

- Que forma un ecosistema variado, con sus especialidades

Como he comentado no es lo mismo una gestora de índices, que una gestora abierta de fondos de Bolsa, un roboadvisor o un fondo de fondos. Unos tienen más o menos estabilidades, mayor apalancamiento operativo, mayor variabilidad en los activos bajo gestión, mayor o menor riesgo reputacional, etc.

El mismo euro no renta igual para la compañía propietaria invertido en el MSCI World, en Indexa, en un fondo de fondos de Alantra, en un fondo de RV abierto como Fundsmith o en un fondo de Private Equity de Blackstone. Tampoco tienen estos negocios el mismo apalancamiento operativo, puedes tener un roboadvisor con 500 millones bajo gestión perdiendo dinero, y esos mismos 500 millones en un fondo de Bolsa dando un dineral a sus dueños. Esto también influye en las barreras de entrada, con un par de millones podemos montar un fondo de Bolsa y no desangrarnos, pero si queremos competir con Amundi en indexados no nos valdrán para nada.

- Y que constituye un sector propenso a dar oportunidades en Bolsa

Como en todo negocio, a la hora de valorarlo nos interesa tratar de estimar cuánto va a generar a lo largo de un ciclo económico completo. En el caso de los negocios basados en la gestión de activos habrá años en los que los clientes estarán más predispuestos a realizar inversiones en los vehículos gestionados, y otros menos (por ejemplo, en un año de crisis, con mucha incertidumbre, no se pueden esperar grandes aportaciones, y de hecho son habituales los reembolsos); además los activos en los que inviertan los vehículos podrán hacerlo mejor o peor, y esto redunda en las rentabilidades reportadas por los vehículos, que a su vez influyen en las comisiones de éxito, en la confianza de los inversores en ellos, etc.

Se trata en definitiva de un sector que en ocasiones cotiza intratablemente disparado (cuando todo va bien parece descontarse que la locomotora nunca se quedará sin carbón) y cuando hay crisis de repente entran las dudas, se pierde la confianza y las caídas son muy exageradas (en ocasiones justificadas por la sobrevaloración previa, pero en otras excesivas).

La idea es tratar de hacer estimaciones conservadoras y normalizar los beneficios. Para ello hay que estudiar cada negocio, y si bien no existe ningún máster solvente de futurología, nos tenderá a bastar con aproximarnos (aquello de atisbar si una persona tiene sobrepeso o no, y no tanto si pesa un kilo más o un kilo menos, algo ya más complicado).

A nivel personal es uno de mis sectores favoritos porque en ocasiones se pone bueno, bonito y barato. Empresas que podríamos denominar cíclicas de calidad, que serían para mi aquellas en las que si bien sus beneficios no son súper estables, tampoco se van a pérdidas y son poco intensivas en capital.

Y esto sería todo respecto a la introducción, si se animan a plantear ideas serán muy bienvenidas, también trataré yo de ir añadiendo siquiera introductoriamente las compañías que me parezcan potencialmente interesantes.