Efectivamente el Seilern World EUR HR es la cLase más antigua disponible en España. Desde 2002 (aunque aquí se comercializafa mucho más tarde)

A lo que me refería es que en 2000-2009 los fondos estilo “growth” funcionaron muy mal

3 Me gusta

Gracias! entonces no es mala idea tener algún ETF o fondo indexado que replique físicamente el mercado verdad?

Por lo que he podido leer (que no es poco) el 95% de los fondos gestionados pocas veces en un plazo de 10-15 años superan el mercado.

Si finalmente me decido por ETF o fondo indexado en que mercados merece la pena invertir (SP500, World, IBEX, Eurostoxx, …)

De nada. Yo llevo de todo un poco, quizá es excesivo por mi parte

1 me gusta

No creo que sea excesivo, en principio cuanta más diversificación mejor.

Al señor Manolok sólo le queda pillar algo de la Luna y Marte para estar invertido en toda empresa del universo finito!!

3 Me gusta

Una pregunta sobre fondos y fiscalidad.

Vivo en Alemania (aunque no por mucho tiempo más) y estoy interesado en invertir en fondos españoles. Por lo que he leido los FI no tienen ninguna obligación fiscal hasta el momento del reembolso. ¿Tendría para mí alguna repercusión el hecho de vivir en Alemania y abrir el FI en España? ¿Mejor empezar ya o esperar a estar en España?

Solo pretendo hacer aportaciones recurrentes sin sacar nada.

Muchas gracias

No tiene ninguna repercusión fiscal, y el proceso de alta cliente es igual de sencillo, sólo habría que aportar el certificado de residencia en Alemania, en tu caso.

Entre esperar o empezar, como siempre, empezar con lo poco que se pueda, el interés compuesto hará el resto

1 me gusta

Pues muchas gracias. Creo q me haré un regalo de reyes

La verdad es que sigo mirando ETF’s y por ejemplo veo que hay dos que interesan sobre el SP 500

son:

Ishares Core Sp 500 Etf Usd Acc

Vanguard Sp 500 Ucits Etf

Los dos ETF’s tienen como índice de referncia: Russell 1000 TR USD, pero la diferencia es que el primero tiene mucha más líquidez que el segundo, el primero tiene un volumen mucho mayor que el segundo.

Pero el problema que veo es que el ishares es sobre moneda Dolar, mientras que el Vanguard es sobre Euro, no si si es mejor el segundo al no tener problemas de divisa. A igualdad de rentabilidad y comisiones cual de los dos escogeríais? merece la pena trabajar en USD por tener un volumen mucho mayor?

Una duda. Cuando veo en la web de alguna gestora que su FI tiene una rentabilidad del 10% en el último año o 70% desde el inicio ¿sería la rentabilidad que yo como inversor obtendría o hay que deducirle el % de comisión?

Gracias de antemano.

Lo pongo solo por curiosidad/informacion porque creo que no es comun, he encontrado a un fondo (un FIL) que ha ganado +/- 10% en 1 dia : de 98.83274 el 03/12/2019 hasta 108.53899 04/12/2019.

Es el fondo ESFERA YOSEMITE HEDGE FUND FIL.

Me gustaria saber que ha podido pasar ese dia  y a ver si ese tipo de rendimiento se va a repetir en el futuro.

y a ver si ese tipo de rendimiento se va a repetir en el futuro.

1 me gusta

Es la rentabilidad limpia que ha tenido el fondo o el partícipe si hubiera suscrito desde el inicio.

Recuerde que porque el pasado haya sido así, no quiere decir que lo vaya a ser en el futuro.

4 Me gusta

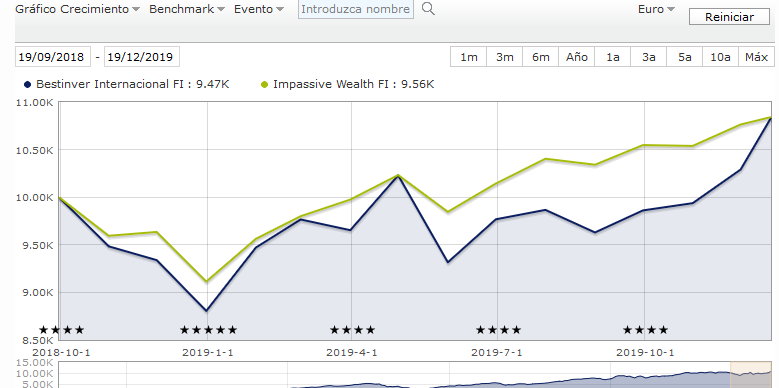

Dos caminos(Fondos distintos) y un mismo destino(rentabilidad a día de hoy).

El gráfico es poco más de un año, desde la aparición de los Impasibles. Dos fondos con filosofías que muy dispares. Ambos lo han hecho bien pero tiene mucho mérito los impasibles intentando amortiguar la volatilidad con su algoritmo y la utilización de la liquidez. De Bestinver Internacional, ya saben value, sientate si confías y espera 5 años.

11 Me gusta

¿Habrá sorpasso o seguirá igual?

El tiempo, la reflexión, la calma,… nos darán la respuesta porque invertir es un arte y la filosofía tiene mucho de arte…

5 Me gusta

Yo creo que el tiempo pasado es tan poco que no se puede sacar ninguna información valida, la única quizás es que en los dos días que llevan el Impassive es menos volátil e igual de rentable.

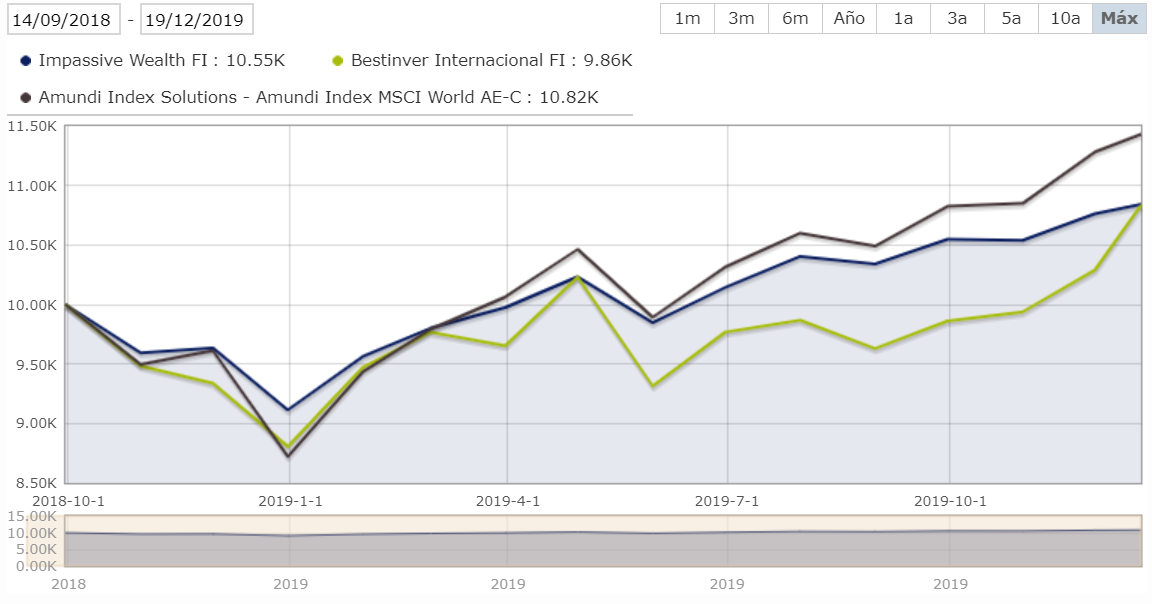

Aunque yo sinceramente considero que es mejor compararse con el mercado en general así que ahí dejo la comparación con el MSCI World

3 Me gusta

Los datos están ahí inamovibles. La conclusión de momento poco relevante.

Yo creo que es lo úncio que podemos sacar a corto plazo pero cogiendolo con pinzas por el poco tiempo transcurrido. La tolerancia a la volatilidad es importante dentro de los perfiles de inversor.

Creo para ser bastante tolerante a las pérdidas de valoración temporales hay que tener años de experiencia y haberlas sufrido. Yo me considero tolerante a la volatilidad pero cuando mis valores bajan “me duele emocionalmente” aunque tenga claro que no vendo en días de pánico sino todo lo contrario, si tengo liquidez sería teóricamente comprador aunque algunas veces me han faltado arrestos para comprar en pánico.

2 Me gusta

Yo sobre todo busco una caída y una recuperación como la de principio de este año, se saca mucha información relevante la verdad.

1 me gusta

Reconocer los errores ya es tener arrestos y es la forma de evitarlos en el futuro. Le felicito por reconocerlo.

1 me gusta

Y haciendo un poco de abogado del diablo ( me gusta mucho el Impassive) también a largo plazo el tema costes se notará, el MSCI es una tercera parte más barato, así que lo tiene que hacer mejor que el índice para recuperar el desfase en costes.