Efectivamente como bien indica @Cortarcupon este fondo no está abierto a nuevos suscriptores, pero si a alguien le pudiera interesar, algunos inversores estan optando por este fondo, NN (L) Alternative Beta - P Cap EUR LU0370038167 como posible sustituto, aunque es algo más rentable, tambien es algo más volatil. Yo por mi parte estoy intentando que la plataforma IRONIA incorpore el fondo AURUM ALPHA FUND, código ISIN IE00BHBF1J80, es un fondo solo para profesionales que invierte en hedge funds que a su vez invierten en diversas estrategias alternativas. Tiene historial desde 2014 con un 6,42% de rendimiento anual compuesto, con una volatilidad anualizada del 3,30%, datos a fecha de 31 octubre 2022.

5 Me gusta

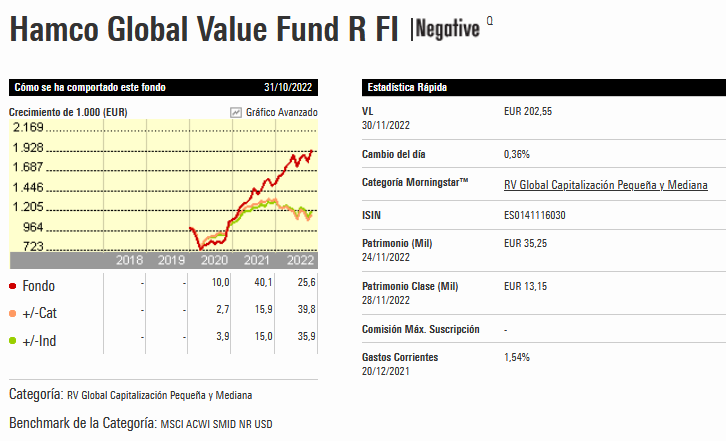

Pasados unos años desde que comentamos aqui el HAMCO GLOBAL VALUE, hay que admitir que lo ha hecho MUY BIEN.

Solo superado por Global Allocation de Bononato, y por los AZVALOR

15 Me gusta

No puedo estar más contento con el resultado, y parece que están haciendo bien las cosas. Como dato, a cierre del trimestre 3, tenían un 15% en cash… Veremos a ver qué le depara el 2023 y si rota hacia otros sectores o mantiene su apuesta.

4 Me gusta

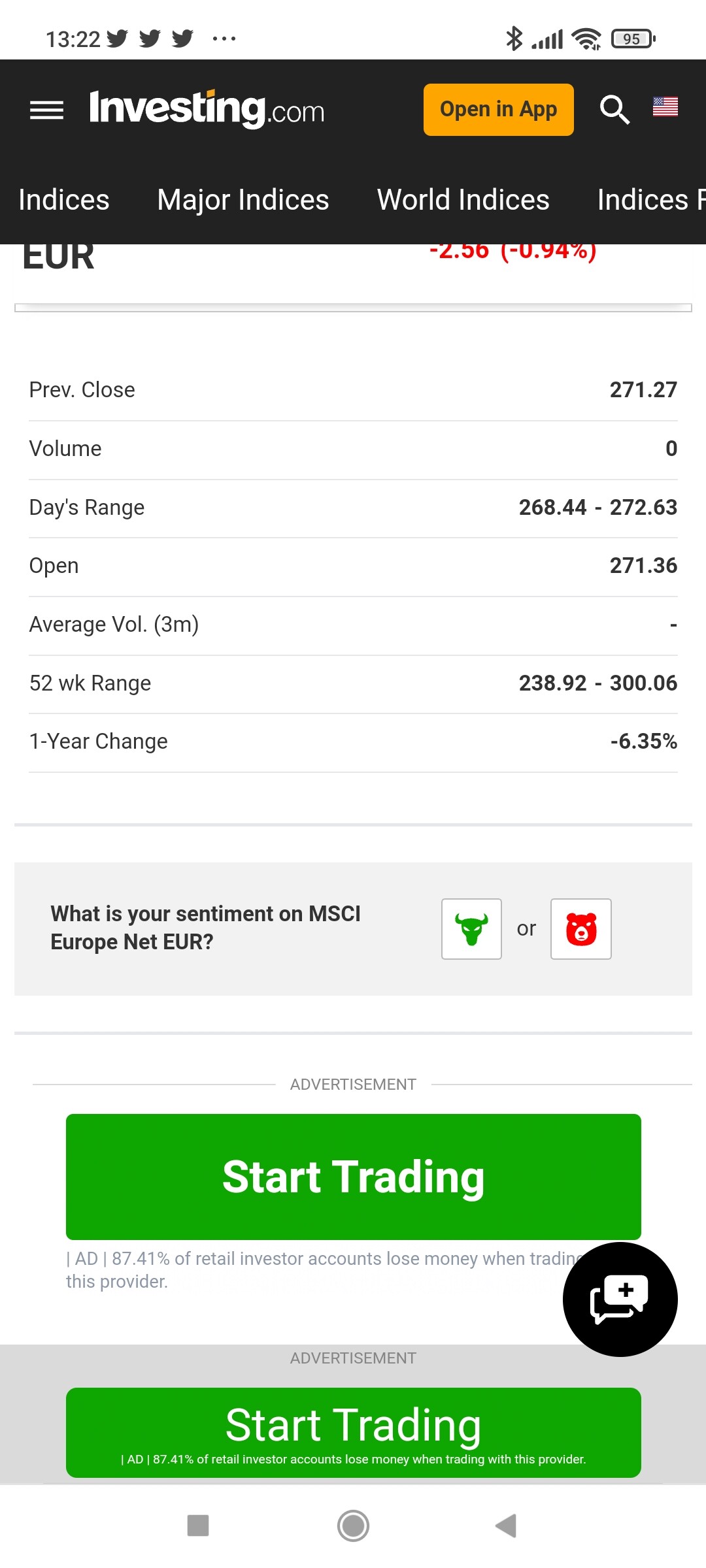

Bueno, pues nuestro gozo en un pozo… Utilizar el bankinter europeo inverso para cobertura no es muy buena idea… Más de un - 5% de diferencia con su indice de referencia. Ya buscando soluciones…

5 Me gusta

Creo que es muy optimista pensando que un producto corto va a replicar el comportamiento cambiando el signo de un producto NR.

Aquí lo tiene respecto a otro producto corto en formato ETF y no hay mucha diferencia en el año.

Igual parte del problema está en ver como ha sido una estrategia que durante el año ha llegado a rentabilidades del 20% y ahora está casi a 0. Algo habitual en estrategias cortas aunque uno tenga la sensación que se está en mercado bajista.

Si encima en coberturas resulta que el fondo que queremos cubrir iba cargado de lo que más había subido previamente, igual resulta que estamos intentando cubrir un fondo activo poniéndonos cortos de algo pasivo y de naturaleza distinta.

En la segunda mitad de 2007 por ejemplo Bestinver Internacional cayó notablemente mientras el MSCI Europe NR apenas había caído. Los que cubrieron el primero con cortos del segundo, se llevaron un buen chasco.

7 Me gusta

Ese ETF que describe tambien ha perdido aceite respecto al indice… Moraleja: los etf y fondos inversos sirven para periodos cortos y movimientos pronunciados.

La cobertura ya ha sido sustituida por futuros.

Saludos

5 Me gusta

Pero es que no puede utilizar un índice NR para compararse en este caso cambiándole el signo. En el fondo NR se quita la fiscalidad de los dividendos. ¿cree que si se pone corto la fiscalidad de los dividendos es rentabilidad favorable a la posición corta?

1 me gusta

Usted cree que la rentabilidad de los dividendos ha sido más de un 6%, que es la diferencia?

Ademas si el objetivo en el DFI del fondo es el indice en cuestion, no indica menos dividendos.

La explicacion puede ser como en los etf inversos, que cada dia se cierra la posicion, con lo cual se parte de cero el dia siguiente.

Lo dicho, solucionado via futuros…

1 me gusta

Deberá descontar también gastos del producto y tener en cuenta que por lo que veo en la cartera, los cortos son de Eurostoxx 50 y no de MSCI Europe. Luego está el coste de operativa para ponerse corto, que diría que es superior a ir largo. Al final se necesita algún tipo de creador de mercado.

No digo que no tenga razón en que el Bankinter Inverso ha replicado mal. En ciertas operativas la simplicidad es lo que tiene. Elegir el fondo por comodidad, no garantiza una réplica consistente. Más si es un banco español el que la implementa.

6 Me gusta

Pues eso que ha replicado mal.

Saludos

1 me gusta

Efectivamente lo ha hecho muy bien.

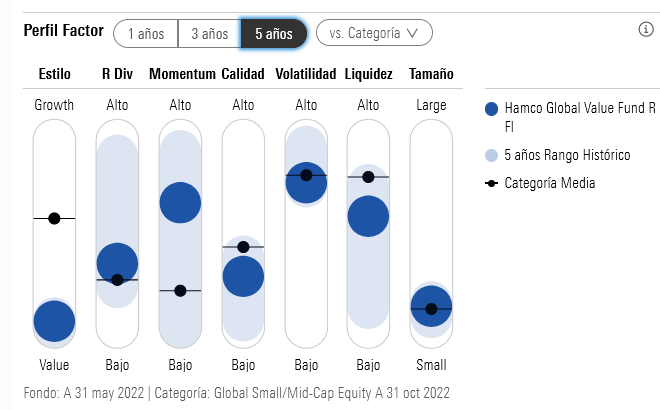

Sin embargo los riesgos que toma o ha tomado el gestor ya es algo más complicado de valorar y a largo plazo, como inversores, no sirve sólo con que la rentabilidad pasada haya sido buena sino que hay que estar razonablemente cómodo con la tipología de riesgo asumido.

En este caso, la primera posición del fondo es de esas que sugiere darle un plus de reflexión si uno se plantea invertir en el fondo. Los que son o han sido accionistas de REPSOL seguro que ya intuyen por donde voy.

Aunque el value, y especialmente el deep value, tiene como componente lo de comprar problemas, hay situaciones donde no sé hasta que punto merece la pena meterse incluso siendo la posible rentabilidad final objetivo muy buena.

Una empresa que es el resultado de una expropiación forzosa por parte de un gobierno de una parte ya integrada en otra empresa, es cuando menos de esos riesgos que uno tiene que evaluar si le apetece volver a meterse en algo que ya ha pasado no hace mucho. Encima con el tipo de mensaje que igual transmite. No es que me plantee mucho lo de la justicia e injusticia, pero como inversores igual hay situaciones que pueden llegar a un punto complicado para nuestras propias convicciones en cuales son los fundamentos en que se basa invertir.

Me dirán con razón que este riesgo este año no sólo no ha implosionado sino que ha doblado de precio mientras el que andaba en los equivalentes rusos ha tenido que salir por patas o está con la inversión a 0 en estos momentos. Efectivamente, uno a veces sale de un riesgo y se va a otro que funciona mucho peor. No obstante eso no significa que el primero no sea algo a plantearse.

Otro fondo de los muy complicados para llevar. Cuando se marca las caídas del 50% sin que pase nada parecido en el mercado, también suele ser complicado aguantar y, mucho más, estar cómodo con planteamientos que tienen una parte significativa de macro o de asunción de riesgos de crédito notable.

Yo dudo por ejemplo que se sea consciente de que pasó con este fondo en 2011-2012 y no me refiero sólo a la rentabilidad sino al tipo de gestión que llevaba.

Aunque uno puede intentar esconder lo que quiera bajo la confianza en el gestor, en la práctica igual significa asumir riesgos que no se quieren realmente en cartera o no se quieren en un % ya significativo.

15 Me gusta

Hola a todos,

Una pregunta rápida. ¿Alguien podría explicarme cómo calculan los fondos la comisión de reembolso?

Pensaba que la comisión no se aplicaba en caso de haber contratado el fondo más de un año antes del reembolso, pero al parecer la antigüedad aplica a cada aportación.

Siendo así imagino que será un tanto por ciento sobre el patrimonio reembolsado que tenga antigüedad menor a un año (o varios según el fondo).

Pensando en un ejemplo que no es mi caso pero que me resultaría ‘curioso’: si la rentabilidad obtenida con el fondo es de un -5% en el periodo antes del reembolso y la comisión de reembolso es de X% sobre todos los fondos aportados. ¿Esta comisión implicaría una rentabilidad de -5-X%? Seria un buen mordisco al patrimonio aportado.

La marca de agua que se ha comentado anteriormente en el foro respecto a la comisión de éxito imagino que no aplica en este caso, ¿verdad?

Saludos.

2 Me gusta

Cada aportación tiene su propia antiguedad. La antiguedad del partícipe da igual.

La marca de agua es para cobrar comisión de rentabilidad en los casos que la hay, pero cuidado que en la mayoría de ellos puede haber reseteo a los 3 años.

Para la comisión de reembolso lo que hay, de vez en cuando, es un hecho relevante de cambio en el folleto, que permite salir del fondo sin pagarla durante un determinado plazo temporal.

12 Me gusta

10 Me gusta

¡Saludos cordiales y feliz 2023!

Yo llevo el Comgest Growth Europe Smaller Companies EUR I ISIN IE00BHWQNP08. Lo compré con algo más del 20 % de descuento desde máximos y voy aportando al trantrán. Ese y cantidades menores del Berenberg European Micro Cap R ISIN LU1637618742 y del Schroder International Selection Fund Swiss Small & Mid Cap Equity A Accumulation CHF ISIN LU0149524034.

Al segundo traspasé una pequeña cantidad que tenía creo recordar que de esta clase del True Value Small Caps B FI ISIN ES0179555018.

12 Me gusta

Respecto al HAMCO GLOBAL VALUE de John Tidd.

Comentabamos previamente que iba bien y desconociamos sus PROCESOS sistematicos de inversion.

La verdad es que lo ha vuelto a hacer muy bien, pero se sigue sin saber su proceso de inversion. No sabemos cual fue y si lo cambio en estos dos ultimos años de gran rentabilidad. No sabemos si es suerte o sistematica.

En una reciente entrevista en Morningstar no aclara mucho, a parte de decir que utiza filtros, …

Su ficha de Morningstar indica que es VALUE y SMALL como caracteristicas mas constantes.

7 Me gusta

Conozco a una persona que trabajó en el fondo hace algo más de un año, y el proceso era simple: hacen screeners sobre compañías y más tarde se reunían y contaban tesis de inversión y hacian el análisis fundamental.

Esta persona ( que para mí es brillante, ahora trabaja haciendo fusiones y adquisiciones e JPmorgan) me habló de tidd y me contó que era muy brillante, así que bueno, se que es poca información pero desde luego me siento muy cómodo en el fondo.

Pd: lo de YPF ha sido alucinante va camino del X3 en un periodo de tiempo muy corto

11 Me gusta

EStimado @baddy

El Hamco Global Value tiene una version R con GC 1.51%, y una version F con GC 1.96 %.

Sin embargo la rentabilidad anualizada de la version mas cara es mejor. Una diferencia anual del +3%.

¿ Es posible que sea debido a que la version R tenga ademas una comision por rentabilidad positiva, que no la tiene la F?

9 Me gusta

Está dando en el clavo, tiene un 9% sobre beneficios sino em equivoco.

11 Me gusta

Muchas veces no deja de sorprender la retorica de las gestoras.

De esta entrevista hay dos entrecomillados para nota:

-

“Los inversores que hayan entrado a finales de 2022 se van a hinchar, van a lograr muy buenos retornos”.

Vamos un “Señores, que me lo quitan de las manos…” de libro.

-

“Cometimos el error de no deshacer más la posición en Meta, porque estaba claramente sobrevalorada y no se había tenido en cuenta el impacto que sufriría por la irrupción de TikTok”.

Si, si debia ser muy claro…pero a posteriori…claro (también)…

14 Me gusta