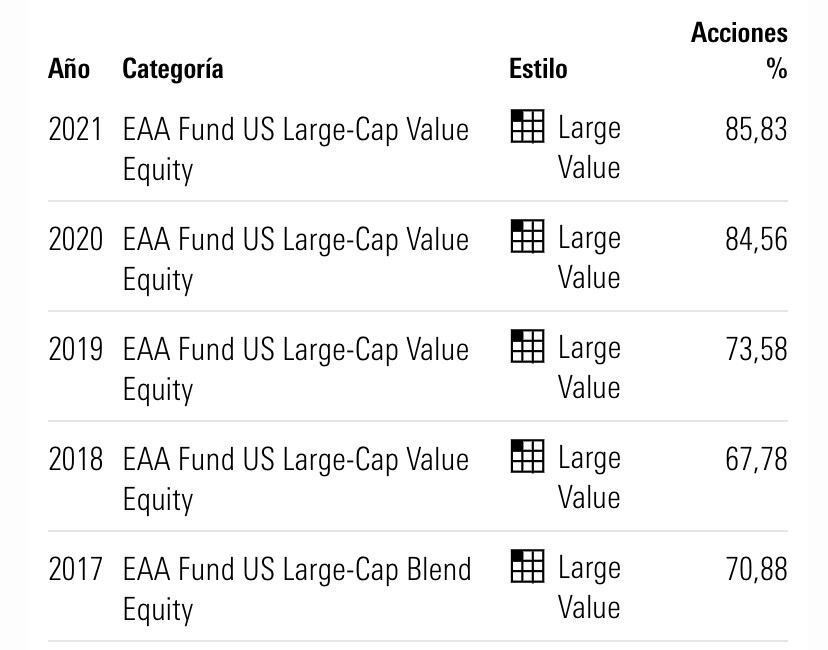

¿Y cómo ven el Heptagon Fund ICAV - Yacktman US Equity Fund AE EUR Acc ISIN IE00B95B6G86 que esta clasificado como RV USA Cap. Grande Value?

Si buscan en la web del fondo y se descargan el excel que sale o miran la presentación, se puede ver una foto completa de la cartera. https://www.heptagon-capital.com/funds/heptagon-fund-icav-yacktman-us-equity-fund-c-usd-acc

Por completar, si se quiere más información:

https://www.amgfunds.com/products/yacktman_fund_yackx.html#

https://www.yacktman.com/

https://www.morningstar.com/funds/xnas/yackx/quote

Actualmente es mi 1ª posición, es un fondo que considero totalmente global, muy diversificado, defensivo y muy rentable si se aguanta muchos años.

Gracias a ambos @Puerto, @Agenjordi.

En mi opinión es un muy buen fondo, pero como de costumbre debemos de intentar poner la estrategia de turno en contexto.

Aunque lleve ahora mismo parte fuera de USA, es un fondo centrado en USA y no global, en la propia concepción. No tiene problemas en salirse de USA si lo considera necesario pero tampoco no tiene la necesidad de hacerlo. Si se fijan la mayoría de la exposición fuera de USA está concentrada en dos únicos valores. Vamos que la exposición geográfica actual es más consecuencia del propio stock picking que al revés.

Ha sido un fondo muy rentable pero lo normal es que en un largo mercado alcista se quede algo detrás de un índice tipo S&P500. Es lo lógico cuando se suele gestionar cierta liquidez e intentar evitar cierto tipo de valores. Vamos no los veo invirtiendo en Teslas o Amazons, al menos de momento (aunque nunca se sabe).

Es un fondo con cierta vocación defensiva, dentro de la renta variable, pero cuidado con las conclusiones que sacamos de la liquidez que suelen tener. Les gusta invertir fuerte y en empresas más cíclicas cuando el mercado cae con fuerza. Esto lo veo positivo a largo plazo, pero en una caída en escalones puede significar que aunque el fondo cae menos que el índice de turno en un primer escalón, lo hace igual, o incluso más en el segundo escalón, dado que ya se ha posicionado para una posterior recuperación.

Los que me conocen saben que no soy muy partidario de la liquidez en fondos de renta variable. Al final suele ser más indicativo de intento de market timing que de otras cosas.

Con el tiempo y con las reflexiones de @Helm , me he ido haciendo algo menos estricto en este sentido y veo razonable manejar cierta liquidez para precisamente no tener tanta necesidad de estar demasiado expuesto (o estar fuera) de según que sectores o valores cuando el mercado se pone como se pone.

Vamos uno puede tener algo de exposición a valores más defensivos aunque los vea algo caros o no tiene necesidad de irse a lo más tirado de precio si ve exceso de posibles problemas para poder estar 100% invertido.

Pero no suele ser tampoco fácil manejar esta liquidez. Y el inversor que lo mira desde fuera a veces la malinterpreta como exceso de protección ante caídas, cuando en realidad no sabe ni como ni cuando se va a volver a meter esa liquidez en acción.

Mi cartera es muy ecléctica, un día la publicaré.

Aunque no sé a cuál de los dos Heptagon se refiere mi intención es complementar los value nacionales.

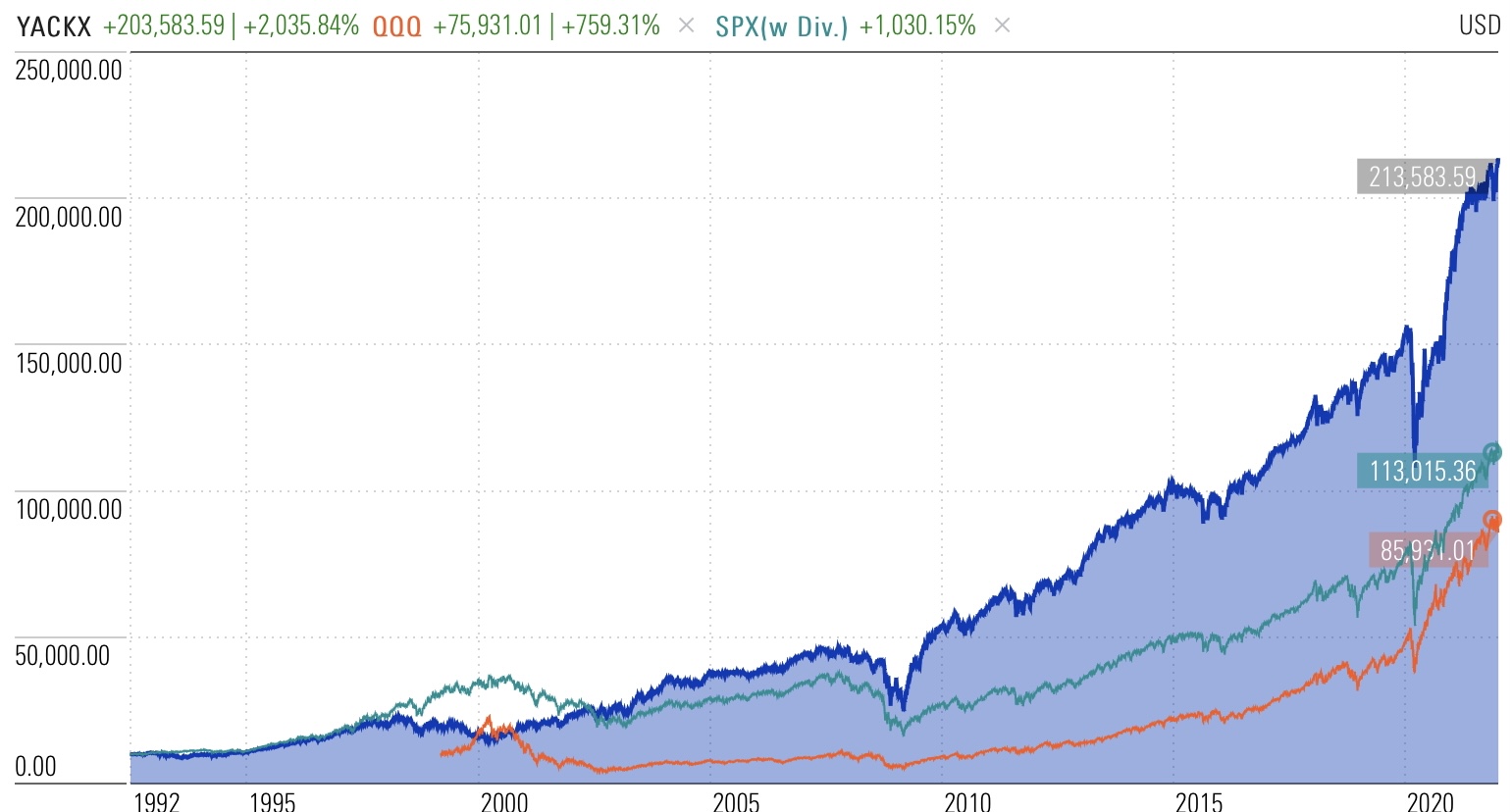

En la última década se ha quedado claramente por detrás del SP500 y le ha penalizado el exceso de liquidez.

En marzo 2020 descendió un 10% menos que su índice y al aumentar la exposición a RV capturó el 97% de la posterior subida.

Como bien comenta el tener tanto cash no deja de ser una forma sobrevenida de market timming y la fortaleza de este método se observa más claramente en periodos revueltos de mercado.

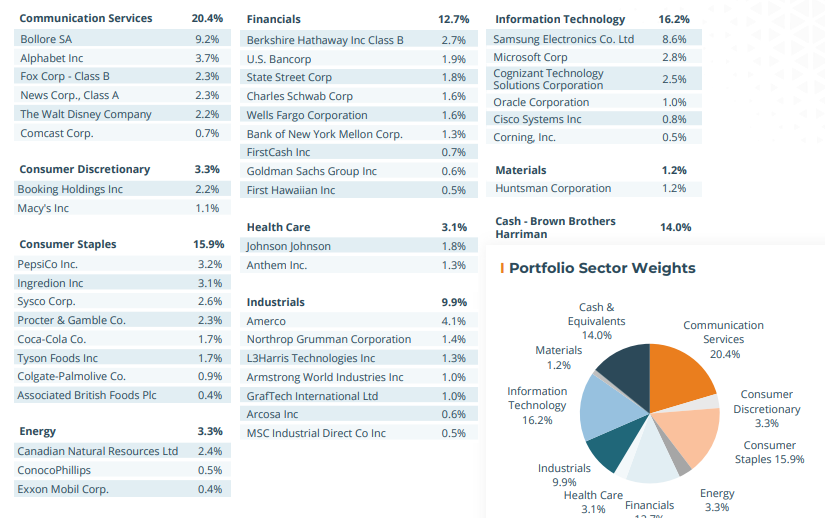

Es un fondo que desde luego querría estar expuesto a empresas de menor capitalización, la francesa Bolloré es un claro ejemplo, pero hay que tener en cuenta que gestiona 10 Billion y le es complicado llegar a este tipo de empresas.

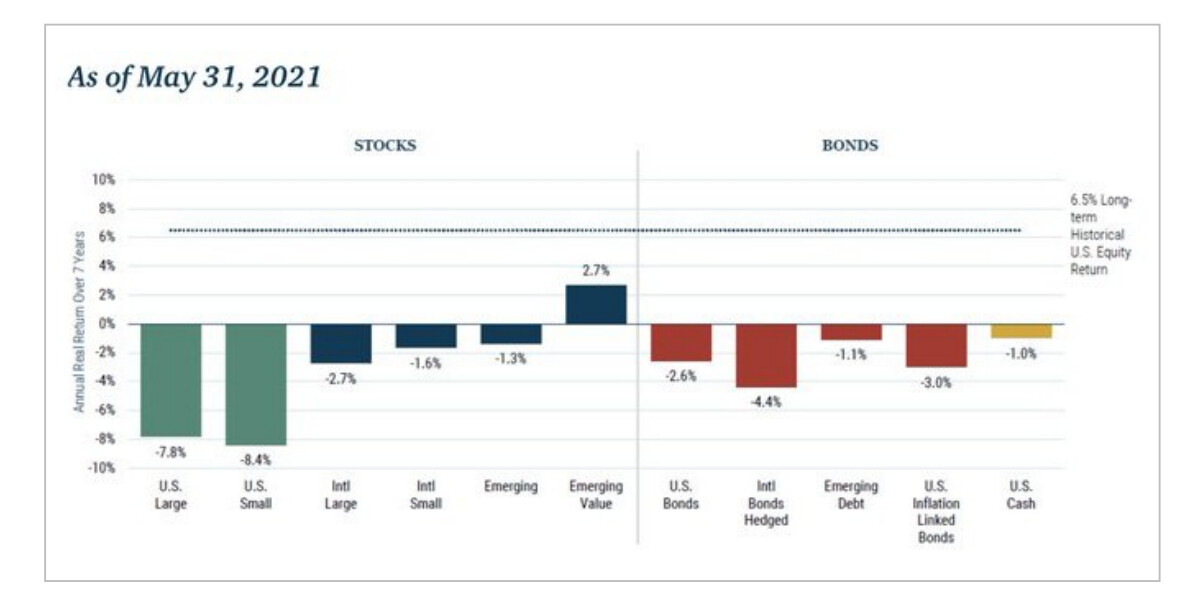

En una de las últimas comunicaciones de Kopernik, hacen referencia a la tabla publicada por GMO donde se estima que en los próximos años los mercados emergentes serán el lugar a estar para obtener rendimientos positivos.

Y terminan diciendo (traduzco):

“Estamos firmemente comprometidos con la búsqueda de valor, donde sea que resida. En el escaso espacio de los activos duros, creemos que hemos desenterrado un oasis de valores”.

Veo que ha hecho los deberes más que yo.

Más que nada quería indicar precisamente la importancia de mirarse este tipo de cuestiones ya que más allá de si un fondo nos gusta más o menos, luego se encuentra uno con circunstancias donde hay una clara distorsión entre lo que hace el fondo con lo que uno espera del fondo. Una distorsión que igual tiene poco sentido en términos de resultados pasados recientes, pero bastante más sentido si uno entiende que hace el fondo.

A veces, los inversores “enfadados” con el fondo son los inversores que no habían terminado de mirarse según que supuestos.

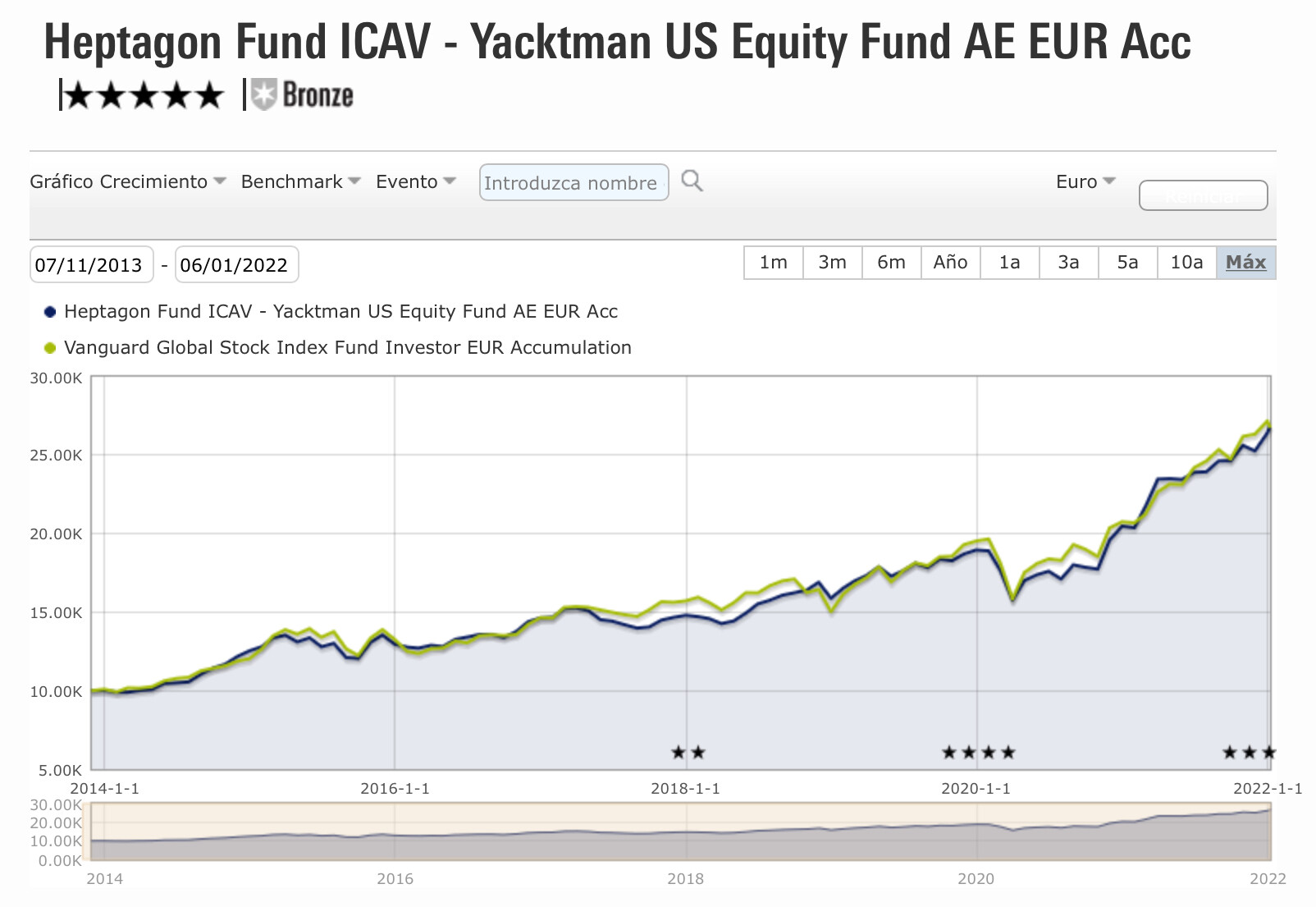

Es curioso lo pegado que va este fondo durante los últimos 8 años al MSCI World, es prácticamente un calco y eso que está bastante concentrado en valores.

Lo que a veces no sabemos cuando comparamos rentabilidades pasadas es el riesgo que se asume para llegar a ellas. Y personalmente, considero que un índice, aunque no asuma riesgos como tal porque no existe gestión, no está exento de esta consideración.

No obstante, hay que tener en cuenta que el índice está invertido al 100 %, mientras que actualmente el Yacktman tiene como un 14 % de liquidez y Bolloré y Samsung como primeras posiciones.

No olvidemos que la gráfica que muestra está mostrando en todo caso un mercado muy alcista para el mercado Americano, pero luego cuando el ciclo cambia es cuando la calidad en la gestión aparece (o debería aparecer).

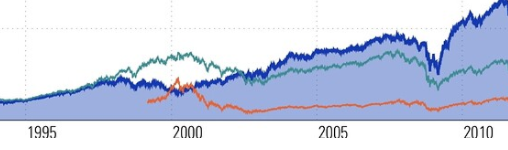

Esta es la rentabilidad de inicio comparada con el Sp y el Nasdaq del fondo que replican desde Heptagon.

Como bien dice @estructurero el fondo suele estar muy alejado de estar 100% invertido:

Viendo las acciones que suele llevar y el % que tiene en cash me parece un gran stock picking diferenciador con el Msci World puesto que además ha estado alejado de aquello que ha subido de forma meteórica en los últimos años.

Gracias por traernos la anterior gráfica, fíjense como cambió la película en el periodo 2000 - 2010:

Muchas gracias por ampliar la visión. La verdad es que vaya fondazo. Si en el peor de sus tramos ha replicado al MSCI World y en el resto de periodos ha hecho lo que muestra la gráfica es para quitarse el sombrero.

En estos plazos siempre me queda la duda de quien es realmente capaz de aguantar en gestión activa y que pasa con los equipos de gestión, ya que es muy difícil que sean las mismas personas durante tanto tiempo.

Habrá que echarle un vistazo en profundidad a este bicho.

¿Por curiosidad no tendrá los resultados anuales en formato tabla o similar?

A veces cuesta hacerse a la idea en periodos concretos mirando un gráfico.

Muchas gracias por el aporte.

Leyendo un research mañanero de Kopernik, me he acordado de su frase cuando he leído el siguiente párrafo:

“Como inversores de valor, con frecuencia nos enfrentamos a clientes y otras personas en el negocio que se sorprenden por el “riesgo” de algunas de nuestras participaciones. ¿Minas en el Congo y Kirguistán? Granjas en Ucrania? ¿Algo en Rusia? ¿Energía nuclear? ¿Combustibles fósiles? ¿Estamos locos? Quizás un poco, pero preferimos pensar que simplemente estamos evaluando los riesgos obvios en nuestras posiciones con más precisión que el mercado, que tiende a ser muy emocional. No es que no creamos que estas inversiones tengan riesgos. Simplemente no son tan malos como los ha descontado el mercado, por lo que consideramos que el riesgo / recompensa en ellos está fuertemente sesgado a nuestro favor.”

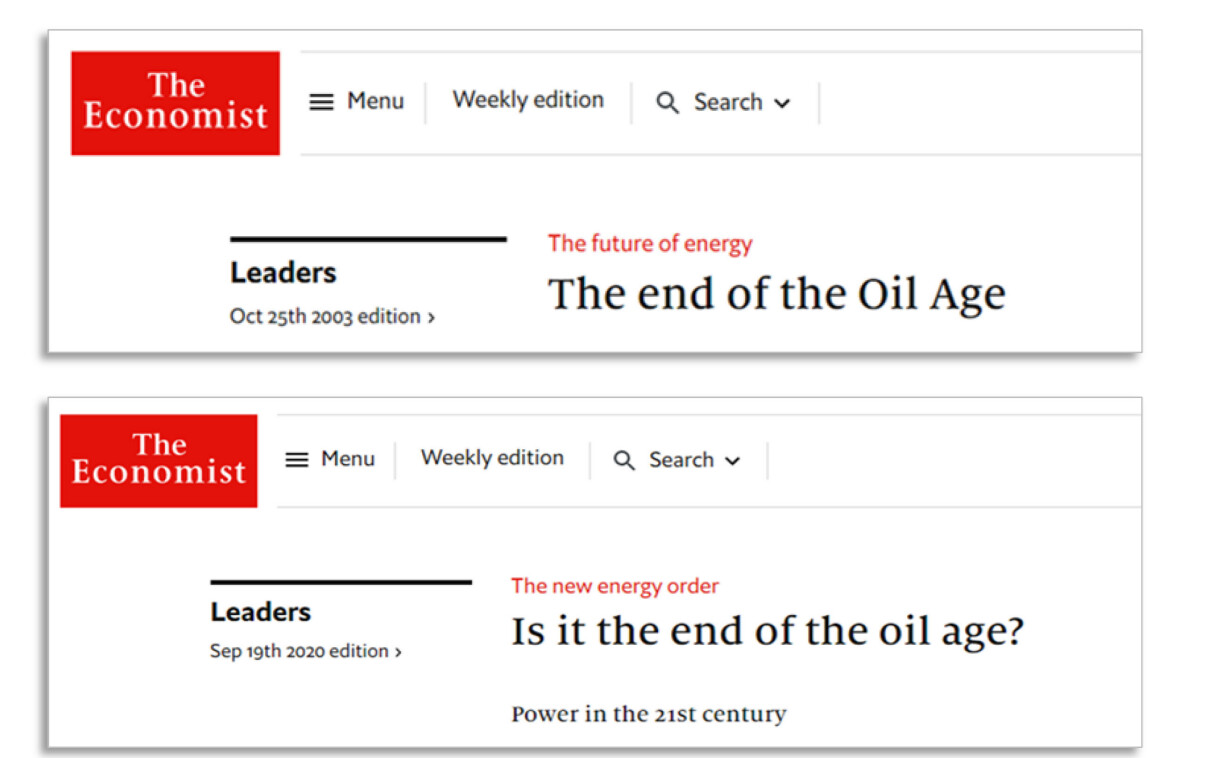

Brutal la siguiente imagen:

17 años de diferencia y casi mismo titular sino fuera porque uno es afirmativo y otro interrogativo. ¿Qué hay de cierto en todo ello? ¿Nada ha cambiado desde entonces? ¿Ha cambiado todo? ¡Increíble! Auguro que ambos textos son idénticos al 95%.

Aqui Fernando Luque tira con bala…totalmente de acuerdo con lo que expone, al menos en el tema comisiones de exito considero que habria que regular bien como se articula tal y como señala (no como ahora, que practicamente siempre son muy lesivas para el participe y no suponen ninguna compensación para el en situaciones de epocas de outperformance del fondo)