Perdí capital. No estoy muerto. Aunque cada vez más me preocupa mi situación financiera, otros problemas me preocupan más (los que no puedo solucionar por mí mismo).

2 Me gusta

Sin ser un experto en Ackman diré que sí, que es un tipo de los que juega en largo y en corto (no hace falta más que ver lo que hizo en marzo). Y de caja negra nada, sus posiciones son conocidas, y es más, es conocido por ser un inversor activista, por lo que además se posiciona y se hacerse notar.

De echo recuerdan cuando Paramés intervino en la junta de accionistas de Aryzta? En ese momento se dijo que Paramés había actuado al estilo de Ackman.

3 Me gusta

Simplemente decir que todo aquel que invierta en corto etc. esté preparado para cuando estas posiciones no salgan bien. En mi caso, si Paramés dice mañana que cambia el mandato para invertir en posiciones cortas, no dejo un céntimo en cobas.

5 Me gusta

4 Me gusta

¿116 posiciones y quiere ser disruptivo? Complicado lo veo. Huele a falso indexado que tira para atrás.

3 Me gusta

El fondo(BGF next generation E2) con sus altos costes ya descontados en el VL, se comporta, como puede ver, sustancialmente mejor que la categoría(rv tecnológica) y el índice(tecnologías de la información), que son ya de por si referencias que lo han hecho bien ultimamente. Como comenta usted y como comentaba tambien @camacho113 con el elevado número de posiciones podriá encajar en el comportamiento de un índice o categoría(según resultados deberian ser mejores que las arriba referenciadas) pero está deberia ser invertible y yo por lo menos no la tengo en mi universo de inversión con los comercializadores que uso y sin pasar a etfs, por lo que me toca pagar la elevada comisión, si los resultados(ya descontada la comisión) acompañan pues a mi me encaja, pero como todo tocará ir viendo alternativas a menor coste.

Un saludo.

4 Me gusta

Buenas tardes a todos,

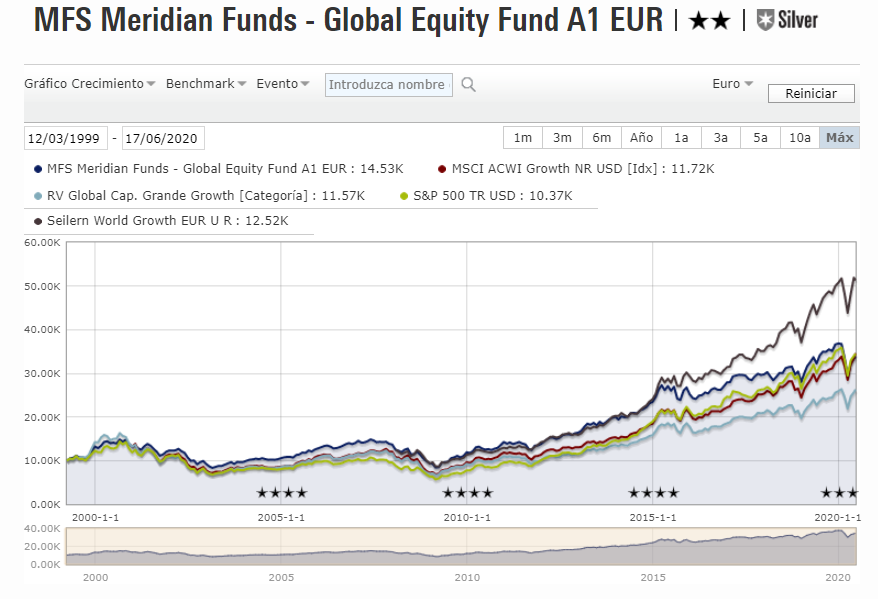

A raíz de mi paradójica incomodidad en algunos fondos que me están yendo muy bien (Seilern world growth) y tras el análisis durante un periodo de fondos de crecimiento a precios razonables de casas como MFS o Comgest (Comgest growth world) de las cuales son un absoluto fan (no en el sentido de fan-boy), hoy os traigo un fondo al que estoy pensando traspasar muy seriamente el Seilern, ya que no me gustan los múltiplos altos y me encuentro mucho más a gusto pagando calidad a un precio razonable (independientemente de resultados), qué le voy a hacer.

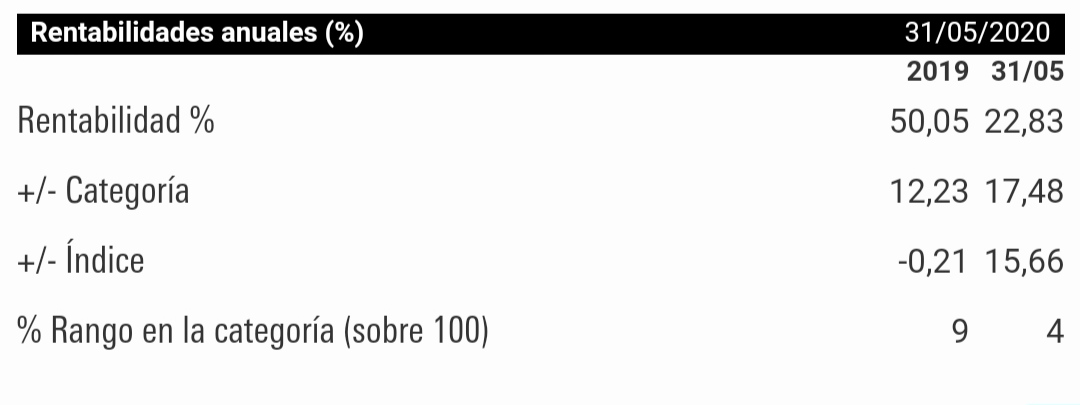

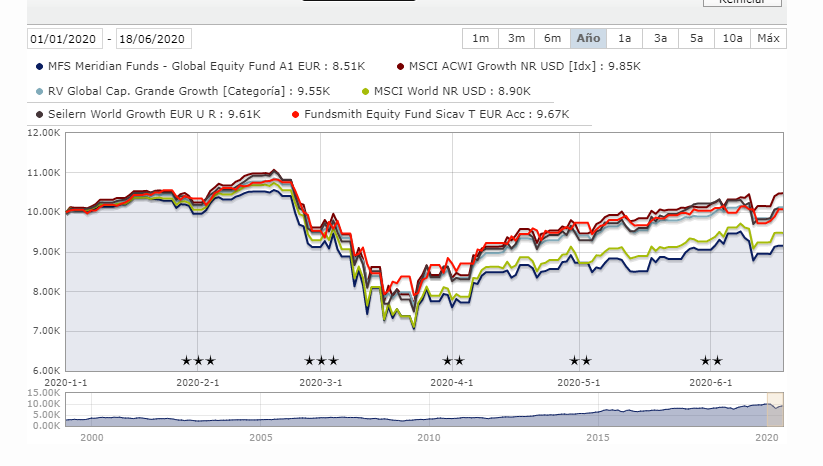

En resumen, el fondo que os traigo es el MFS global equity(https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04E6R&tab=13), un fondo con una larga historia desde el año 1989, aunque si miramos su desempeño en morningstar.es no podemos ver su trackrecord completo. Así pues, si miramos el trackrecord de la clase A1 en morningstar el fondo, aunque ha tenido un comportamiento decente, tampoco despunta mucho con respecto a al SP500 y no hablemos de fondos como seilern, como se puede ver en el siguiente gráfico:

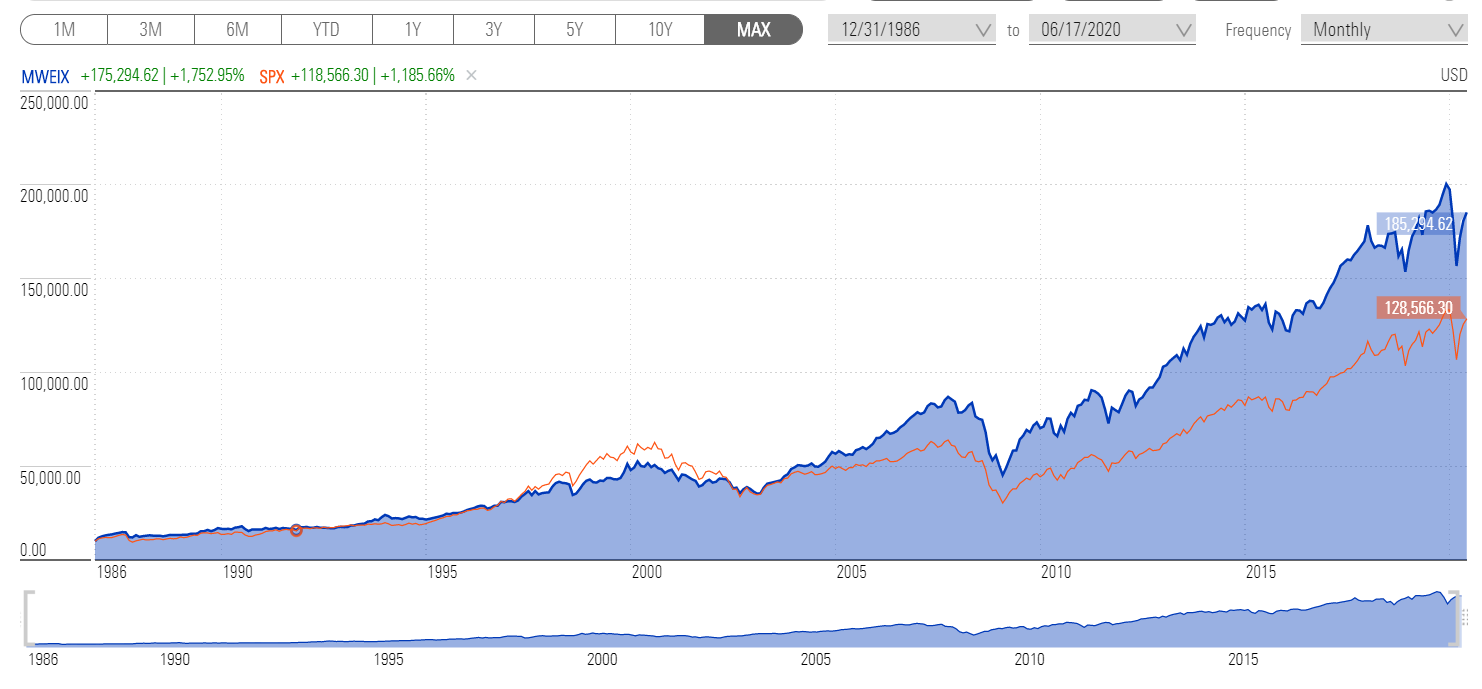

Aun viendo estos resultados, me siento más cómodo en productos más balanceados y que demuestran su sostenibilidad a largo plazo. Atención al gráfico que voy a mostrar a continuación, desde 1989:

Como podemos ver, postcovid (aunque todavía no hemos salido), 10.000,00 € invertidos en el fondo (1989) se hubieran convertido en 185,000,00 €, es decir, habríamos multiplicado x18 veces.

Además, podemos ver que en los años de burbujas (2000) el fondo al estar más balanceado se ha quedado rezagado para posteriormente superar al SP500, comportamiento muy similar al de nuestro querido bestinver de Paramés.

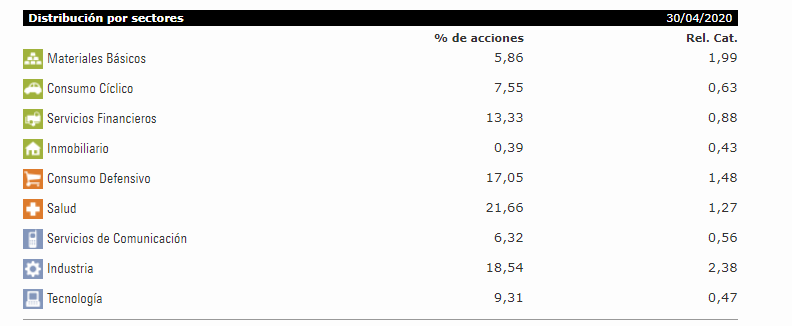

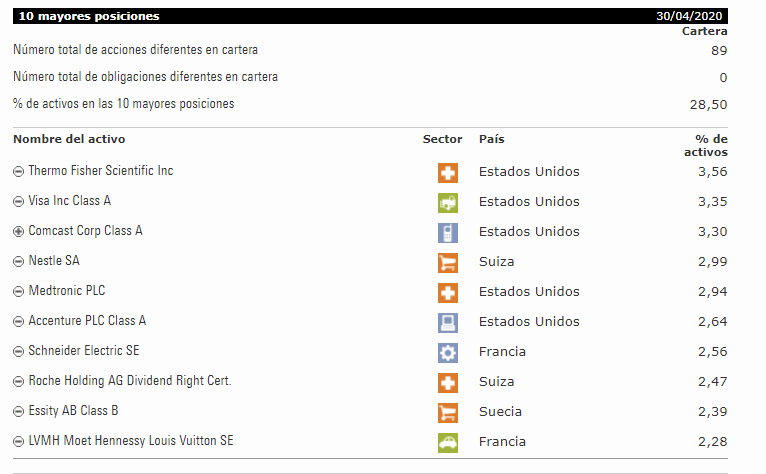

Actualmente, y pasando a ver por encima la cartera vemos que invierten en empresas de calidad a precios razonables (como siempre), huyendo de valoraciones extremas basadas en crecimientos futuros:

Como podemos ver, la cartera está a PER 20 con empresas bastante dividenderas, siendo su exposición 50 % EEUU, 40 % Europa y un 10 % en Asia.

Además, el fondo ha resistido bastante bien a pesar de tener menos de un 10 % de la cartera en tecnología y un 20 % en industria:

No es un fondo muy concentrado, con 90 posiciones y muy poca rotación, siendo las 10 primeras:

Su ratio de Treynor, o la rentabilidad por encima del activo libre de riesgo, es de más de 8 veces.

La rentabilidad acumulada a 10 años es del 9 %.

Por otra parte, el fondo está gestionado por varios managers, con un estilo de inversión muy colegiado, propio de gestores como MFS. Cabe destacar que Ryan McAllister, uno de sus gestores tiene invertido en el fondo más de medio millón de euros.

Otra buena noticia es que en Renta 4 está disponible la clase W1 con un TER del 1,15 %.

Espero que les haya gustado el resumen del fondo y aportéis vuestros comentarios, en especial, creo que @agenjordi con su ojo clínico podría tener algo que decir al respecto.

Saludos cordiales

19 Me gusta

Comento hace poco tiempo que utilizaba un ratio para ver si el fondo esta muy caro o no. Creo que era el per entre el crecimiento futuro de beneficios, y que le parecía alto si era mayor a dos. En este caso está a 20/7 casi 3. Porque en este caso no lo utiliza?

2 Me gusta

Tiene usted mucha razón, pero como comentamos, todo es relativo pues no vamos a venir con una división a tirar la cartera de un equipo profesional y no deja de ser un número gordo.

Al final lo único cierto es el PER que nosotros estamos pagando por las empresas (en este caso de 20 veces frente a las 30 veces de Seilern), ya que todo lo que sean crecimientos futuros es una suposición y, en consecuencia, con la correspondiente incertidumbre asociada.

Tenga usted en cuenta que los analistas están considerando que sus empresas van a tener crecimientos superiores al consenso de mercado (que es lo que aparece en morningstar), la cuestión es si invertir considerando razonables crecimientos del 20 % o del 10 %.

En definitiva, cuanto más alto sea el PER que pagamos mayor crecimiento se le tiene que pedir a dicha inversión.

Con todo lo anterior, a no ser que seamos profesionales y podamos monitorizar en profundidad la cartera de cada fondo, es imposible saber si estamos pagando mucho o poco, pero como siempre digo, me gusta pagar poco, pero también creo que la diversificación de estilos es más que necesaria.

No obstante, para igualar el ratio PEG, necesitamos que las empresas de un fondo crezcan en menor media que las de otro.

Saludos.

2 Me gusta

Still a top pick.

Summary

| by Andrew Miles Feb 21, 2020

MFS Global Equity’s shrewd team and disciplined process make it an excellent choice. The strategy’s cheapest shares maintain a Gold Morningstar Analyst Rating, although its pricier shares drop to Silver.

Talented managers Roger Morley and Ryan McAllister lead this strategy. Morley, the more senior of the two, has shown good judgement as a manager on the portfolio since 2009. McAllister started as a comanager in 2016 and in April 2018 succeeded former longtime manager David Mannheim, who then closed the book on his illustrious career. We remain watchful as McAllister broadens his knowledge of industries outside his expertise. However, he leans on a deep pool of resources across the firm, including a large group of fundamental analysts who meticulously research companies. Furthermore, there was a lengthy transitional period in which Morley, Mannheim, and McAllister all worked together on the portfolio, providing continuity.

The well-worn process is disciplined and repeatable. Rigorous fundamental research uncovers companies that the group believes can grow earnings and cash flows in a sustainable fashion. However, more borderline prospects have been featured in the 80-100 stock portfolio and contributed to weaker medium-term results relative to the MSCI World Index. Nevertheless, portfolio construction has been prudent, so problem stocks have usually been among the smaller holdings. Performance has been propelled by long-term holdings in structural growth names like Thermo Fisher Scientific TMO, LVMH Moet Hennessy Louis Vuitton LVMH, and Visa V. Notable tilts to the consumer and healthcare sectors over commodities can lead to performance diverging from the index. The portfolio tends to outperform in falling markets thanks to the quality bias of its constituents.

The managers run roughly $50 billion in assets here. MFS reopened the fund to new investors following outflows, but it has prioritized investors’ interest in managing capacity. A judicious team and repeatable process earn this strategy a high mark.

Process

|

High | by Andrew Miles Feb 21, 2020

This moderate quality-growth approach has lots of inherent merit and earns a High Process rating.

This strategy has a growth leaning, but it’s certainly more reserved than many other growth approaches. Analysts and portfolio managers undertake fundamental research to find companies with competitive edges such as proprietary products, pricing power, management quality, and financial strength. This identifies names with above-average and sustainable earnings-growth rates, high profitability, defensible margins, and strong free cash flow generation. The team also targets companies with solid industry positions and substantial barriers to entry, as well as strong management teams with well-defined business strategies. Stocks meeting these criteria must also sell at discounts to the team’s estimates of earnings or cash flow growth, so the portfolio isn’t full of stocks selling at lofty valuations. The process is entirely bottom-up, with sector and country weightings reflecting the team’s best stock ideas. Sector and country weightings often differ significantly from the benchmark. This approach leans more toward the larger-cap area of the market and generally has only minimal direct exposure to emerging markets and smaller-cap fare. The portfolio normally contains 80-100 stocks. The managers like to build core positions, then add and trim as a company’s share price moves.

Patience and a preference for high-quality companies exhibiting above-average and sustainable growth are among this strategy’s hallmarks. The portfolio managers move slowly, evidenced by below-average annual portfolio turnover. Many large-cap stocks have been held for several years through multiple phases of the business cycle. The portfolio managers allow their stock selection to render atypical country and sector weightings. Indeed, they’ve struggled to find quality in Japan, resulting in a large underweighting compared with the MSCI All Country World Index. This isn’t a macro-based country call, however. For instance, the above-average exposure to European names is largely confined to well-known multinational corporations with major global footprints. Additionally, global multinationals have been used to capitalize on the faster pace of growth in emerging-markets countries, making up for the portfolio’s limited direct stock exposure in these nations. The team has also favored consumer-related securities over time. Exposure to these sectors has been well above both the index and most world large stock peers. Conversely, this strategy generally has steered away from resources companies, both energy and materials. These companies typically lack pricing power and other sources of sustainable competitive advantages that form part of the team’s quality criteria.

People

|

High | by Andrew Miles Feb 21, 2020

This experienced and capable group earns a High People rating.

Roger Morley and Ryan McAllister comanage this strategy. Morley joined MFS in 2002 as an equity research analyst and took on this role in mid-2009. McAllister became a part-time comanager in September 2016 and then took on the role full time in March 2017. McAllister’s ascent was part of a methodical succession plan to replace longtime steward David Mannheim, who retired in April 2018 after running the strategy for two-plus decades. McAllister joined MFS as an equity research analyst in 2007, led research of the energy sector, and has covered telecommunications stocks. Non-U.S. portfolio manager Daniel Ling also influences decision-making, with Filipe Benzinho replacing Ling’s comanager Marcus Smith in May 2016. Institutional portfolio managers Sanjay Natarajan, Victoria Higley, and Chris Sunderland provide support. Ben Kottler left this group in late 2018, having been at MFS for many years. Sunderland replaced Rina Jha in 2015. Jha had joined only to fill Michael Cantara’s role in May 2014 when Cantara transferred internally, while Natarajan is another longtime staffer. Management draws on a large analyst team of more than 50 people, which is scattered around the world.

Parent

|

Above Average Nov 6, 2019

MFS doesn’t get everything right, but it is an Above Average parent. The firm encourages long-term thinking by its portfolio managers and those who invest in its funds, with the former reflected in typically low portfolio turnover rates. It has also made a commitment to pay for outside research itself rather than via soft dollars, and it has created an environment that helps retain investment talent–the firm’s turnover among portfolio managers and analysts is comparatively low. This helps it weather change when it does come: Over the past several years, MFS has seen a few retirements by long-tenured managers, and more recently, it has been shuffling management teams in preparation for other retirements or the scaling back of duties by senior portfolio managers. MFS has been transparent in its announcements and is taking its time with transitions. With global CIO Ted Maloney in place since January 2019, further changes have come at the investment-group leadership level in new regional co-CIO appointments, effective March 2020.

MFS’ equity strategies have long been the firm’s strongest, and its fixed-income group is strengthening, but the firm’s multi-asset efforts could be better. True, MFS’ assets under management in this area are limited; still, how it builds its multi-asset strategies is less rigorous than the competition’s methods. The firm’s MFS Meridian funds, available to non-U.S. investors, meanwhile, should be cheaper.

Performance

The strategy’s sustainable growth remit has proved especially valuable during market turbulence while keeping pace during rising markets. Performance over short- to medium-term periods has trailed the MSCI World Index, though this remains well ahead of the market over longer horizons. In 2019’s growth rally, the strategy beat the index despite a light stake in large-cap technology names. Positions in LVMH Moet Hennessy Louis Vuitton LVMH and Kansas City Southern KSU were particularly accretive. This strategy lagged the index in 2018. Holdings in pharmaceutical giant Bayer, Coty, and WPP struggled, compounding the lack of tech companies. Visa V, Thermo Fisher Scientific TMO, and Medtronic MDT all fared better over this span. The strategy outperformed its index in 2017, courtesy of its stock calls in healthcare, consumer, and financials. This included the likes of Pernod Ricard and Diageo, both long-term holdings. This followed a year when the strategy was marginally behind the benchmark, hampered by its low exposure to energy and positioning in consumer staples. Notable detractors included Bayer, Coty, and Sky. A subindex return in 2015 was a continuation of 2014, with the strategy hampered by the underweighting to the outperforming U.S. equities segment. The strategy stayed just ahead of the sharply rising index through 2013.

Price

It’s critical to evaluate expenses, as they come directly out of returns. The share class on this report levies a fee that ranks in its Morningstar category’s second-cheapest quintile. Based on our assessment of the fund’s People, Process and Parent pillars in the context of these fees, we think this share class will be able to deliver positive alpha relative to the category benchmark index, explaining its Morningstar Analyst Rating of Gold.

8 Me gusta

No sé si este el post adecuado o si ya se ha comentado sobre estos fondos, pero quería preguntar por estos dos fondos: BFG World Technology y Robeco Global Consumer Trends. En el BGF llevo invertido desde finales de marzo con aportaciones semanales y en el Robeco acabo de hacer la primera aportación. Con mucha cautela, poco capital invertido por ahora. Alguna opinión sobre estos fondos, es tarde para entrar, tienen largo recorrido?

1 me gusta

El robeco está a un per de 35.pero bueno parece que lo de las valoraciones es cosa del pasado…

2 Me gusta

Y el BGF también. No sé donde he escuchado o leído que Apple estaba en un PER de setenta y pico cuando la acción estaba a 25$. En fin, que me pierdo con estas cosas. La duda que me entra es si meter todas las semanas o de una sola vez en estos fondos. O alejarse de ellos, o esperar a que caiga el PER de los mismos. Ya sé que nadie es adivino pero me gustaría poder contar con opiniones de foreros que tienen muchos más conocimientos y experiencia que yo.

Muy interesante su comentario sobre este fondo. A mí personalmente me gusta más el Comgest Growth World, además este último tiene más exposición a Asia, un plus para mi.

Soy bastante poco partidario de rotar fondos a menos que uno vea algo en el fondo origen (no en el destino) que le disguste como inversión a largo plazo.

Sinceramente creo que las posibilidades que alguien rotando fondos consiga añadir valor añadido la veo próxima a cero. Básicamente porque termina incorporando fondos que no debería de incorporar con una perspectiva de largo plazo. O con espectativas poco adecuadas.

El fondo que comenta el MFS Global Equity, aunque Morningstar lo clasifique dentro de World Growth, no tengo nada claro que deba de estar en esta categoría en lugar de un World a secas. Suele tener un sesgo menos marcado a según que tipo de valores que fondos como el Seilern y en sus carteras aunque se ven posiciones que esos fondos también tendrían se ven otras que ya tengo bastantes más dudas que esos otros fondos incorporaran. De hecho es un fondo que lleva muchos años infraponderando sensiblemente el sector tecnológico (aunque habría que matizar si consideramos Visa o Mastercard, por poner dos ejemplos, sector financiero o tecnológico).

Eso ni es bueno ni es malo. Pero hay que tener claro que supone. Si alguien hubiese hecho el cambio que propone el año pasado se habría encontrado con que este año este cambio le habría penalizado, como ha penalizado no estar en empresas de múltiplos ya muy altos.

El fondo en sus distintas versiones, gestiona, como comentaba el informe que ha puesto @Helm de Morningstar,una importante cantidad de dinero. Vamos que más de 50000 millones de euros. Es algo típico de las gestoras muy grandes como MFS. Tengo serias dudas que el fondo tenga demasiadas posibilidades de hacerlo mejor que un MSCI World, al menos en condiciones normales, una vez descontada la comisión de gestión de clase Retail. Lo cual no significa que no puedan darse otro tipo de condiciones ni que el fondo no pueda tener su papel dentro de una cartera.

A mi MFS es una gestora que en general me gusta e incluso tengo una pequeña participación en este fondo.

Si uno se registra en su web se pueden ver las carteras actuales con gran facilidad y también las históricas.

El gestor de la parte europea del fondo lleva también un fondo exclusivamente europeo, el MFS European Core.

Por otro lado si miramos historiales, la mayor parte del historial del fondo está conseguido con un gestor que ya se ha retirado. Aunque estemos en una casa donde el papel del gestor se diluye algo, nunca hay que subestimar su posible influencia a la hora de tomar según que decisiones.

25 Me gusta

Yo llevo la versión concentrada de ese, el MFS Global Concentrated con unas 25 acciones, mismo equipo gestor. Aunque este año no va muy fino, se nota la infraponderacion de IT y no me preocupo.

MFS y Capital Group no tienen ese sesgo growth de Seilern o Fundsmith.

Edito: con la fama de growth creo que MFS y Capital están siendo infravaloradas

Y dentro de más growth también creo es injusto Comgest está siendo eclipsada por Fundsmith y Seilern

Yo llevo en cartera MFS, Capital y Fundsmith

10 Me gusta

Parece que a Indexa le ha salido un rival serio…estaria bien que lanzase tambien algun PP con este esquema…

MyInvestor lanza cuatro carteras de fondos indexados de Vanguard, iShares y Amundi

https://www.expansion.com/ahorro/2020/06/19/5eecbe69e5fdeade4c8b4604.html

9 Me gusta

Sin duda que una alternativa más que plantea…observo que proponen una custodia del 0,15% IVA incluido por lo que intuyo que más pronto que tarde comenzaran a cobrarla también invirtiendo directamente en los vanguard…

Efectivamente si lanzasen un PP en este modelo seria muy interesante dada la poca oferta que existe a día de hoy en el mercado.

Lo único…la gente de marketing que decide poner nombres…

El neobanco propone cuatro carteras diferentes 'Clásica, ‘Pop’, ‘Indie’ y 'Rock".

A mi más que atraerme estos nombres me causan un poco de repelús…

9 Me gusta

Estoy completamente de acuerdo con usted, el caso es como la vida misma uno va sintiéndose más cómodo con según que inversiones a medida que “crece” si se le puede llamar así como inversor. Y, aunque de calle es el fondo que mejor está funcionando de los que tengo en cartera, sin mirar los resultados obtenidos me parece también el fondo con más riesgo debido a los múltiplos de la cartera. Es decir, debo ser de la escuela de los value cerrados porque tiendo a no soportar las valoraciones muy agresivas.

Totalmente y el caso es que llevo ya más de un año mirando al fondo de reojo pero no he movido un euro, porque simplemente me disgusta la exposición tan agresiva a crecimiento y no me acabo de sentir cómodo en estos fondos, que además todo el mundo quiere incorporar en su cartera porque han sido los que mejor han funcionado los últimos años.

No obstante, sé que en mi cartera quiero tener un fondo global de large caps y calidad, pero si es a precios razonables mejor.

Este es el aspecto que no me gusta nada del fondo que he comentado.

Saludos.

3 Me gusta

Hola. Comparandolo con estoa ultimos fondos comentados, donde situariais al fidelity word, Per sobre 15 creo recordar, tambien sobre 90 posiciones y con algo de exposicion a Asia. Alguno lo lleva?

Gracias

2 Me gusta