Por cierto, lo más barato es siempre, aunque parezca ilógico comprar lo más barato posible en la web, y luego contratar la maleta extra (si es menester).

El seguro, si pagas con la Visa o MasterCard, no es necesario, porque ya incluyen uno. Si viajas frecuentemente, una tarjeta de Viajes te ahorra todos esos seguros.

Lo único aconsejable es el calendario de Viva Colombia para entretenerse en las alturas…

¿Entiendo q dice usted q se podría obtener un 10% anual por ejemplo. Con 100000€ indexados al Sp500 obtener 10000 al año q se podrían reintegrar y obtener unas rentas de 833 mensuales?

1 me gusta

En Málaga 600€ de alquiler son una quimera desde la invasión de AirBnB… que a su vez es otra forma de deep ahorro cuado se viaja

Exacto, así ha sido desde el siglo XIX, lo cual no quiere decir que el XXI vaya a cumplirse…

El verdadero Deep Ahorro es no viajar.

6 Me gusta

Perdonen me inmiscuya para aportar algunos datos…

Como se puede apreciar en el siguiente gráfico, en los últimos casi 24 años el SPY, el ETF que replica el SP500, ha dado un 9% anual con los dividendos reinvertidos (parte superior gráfico) y un 8% sin reinversión de dividendos (parte inferior):

Si no se tiene cuenta en bróker que permita reinversión, normalmente nos quedaríamos por debajo del 9%. Si optamos por un ETF en modalidad UCITS que replique el SP500, de un lado no disponemos de ninguno con tanto historial para sacar conclusiones certeras, y de otro probablemente las comisiones serán algo superiores y normalmente el rendimiento a largo plazo será algo menor.

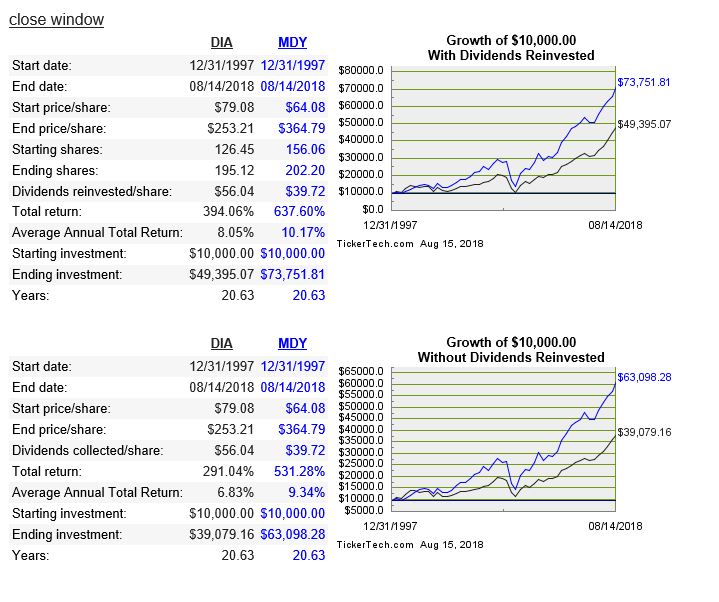

Por si les sirve de comparación -desde 31/12/97 es decir 20 años y pico- el ETF que replica el DOW30, el DIA ha dado algo mejor rendimiento a largo plazo -casi 1% anual_ (parte superior con reinversión dividendos e inferior con cobro de los mismos):

Y ya para rizar el rizo, comparo el DIA con el MDY el ETF que replica a medianas compañías:

donde vemos que en 20 años largos le ha sacado 2% de rentabilidad extra al DIA.

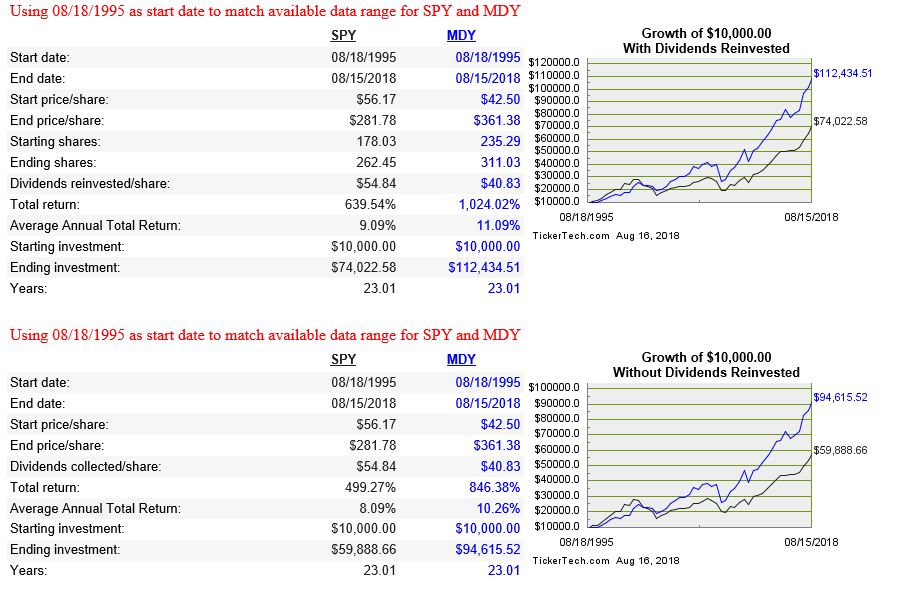

Si volvemos a comparar MDY contra SPY (ojo que nos cambia el histórico a 23 años!) vemos que efectivamente el ETF de medianas cías le saca anualmente un 2% extra a largo plazo:

Con el efecto del interés compuesto, se puede ver que a largo plazo ese 2% anual representa un diferencial muy importante de capital acumulado.

Por si fuera de su interés el ETF UCITS que replica el MDY es el SPY4 http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00015WQ2 que cotiza en Euros en Euronext París (también en Frankfurt) y tiene unos gastos corrientes del 0,30% contra un 0,10% del MDY en USA, por lo que ya vemos que ese 0,20% d diferencia anual va a restar algo al largo plazo.

Creo recordar que el SPY4 no reparte dividendo, lo que a efectos prácticos sería una ventaja, pues se acumulan y uno puede retirar cuando lo desee o necesite.

SPY4 Quote - SPDR S&P 400 U.S. Mid Cap UCITS ETF Fund - Bloomberg

SPY4 Quote - SPDR S&P 400 U.S. Mid Cap UCITS ETF Fund - Bloomberg

Aunque personalmente estoy invertido en el SPY4, obviamente esto no es ninguna recomendación de compra para nadie!

12 Me gusta

Confirmado en web emisor que el SPY4 es de capitalización (no reparte dividendo) y es de réplica física. El “primary market” es Frankfurt (¿por qué me equivocaría y lo compré en París? Brrrr!  )

)

Disculpe mi ignorancia: ¿qué diferencias prácticas comporta para el inversor particular comprarlo en uno u otro mercado?

hola @scribe la primordial es que el resto de bolsas donde se comercializa “beben los datos” de la bolsa “primary” y puntualmente la cotización puede tener ligeras diferencias. Caso de haberlas, la gestora/depositario (por no recuerdo exacto si instrucción clara o “strong recommendation” de la CNMV) debería valorar el activo con el precio del “primary market”.

Bagatelas aparte jeje lo más importante desde el punto de vista práctico es que el “primary market”, en este caso Frankfurt, tendrá normalmente mayor volumen y liquidez, y eventualmente podría hasta tener un “spread” menor, lo cual es una ventaja adicional.

(Pero vamos, en lenguaje llano, que yo metí la pata hasta el fondo comprándolo en París)

3 Me gusta

Este es el que creías que llevabas? O

tampoco

http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00002D80

Perdón pero no comprendo la pregunta

Si, que usted decía que pensaba que llevaba el ETF Usano y se dió cuenta que era francés. A lo que yo le indicaba si realmente el ETF al que usted se refería con comisión inferiores era el del enlace anterior

Excúseme. Quizás me he explicado mal, pero lo que he pretendido dar a entender era que el que había comprado era el SPY4 (equivalente 100% al MDY USA). Sólo que ese SPY4 me equivoqué al comprarlo en la bolsa de París y lo debiera haber comprado en la bolsa de Frankfurt, pues Frankfurt es el mercado primario para este ETF.

2 Me gusta

Ojalá se inmiscuya mucha más gente. Mi cuestión sería. ¿Con 100000€ una persona podría recibir una renta de 833€ al mes?. Un 10% ¿después de impuestos?. De no ser así, ¿en un plazo de 10 años podría ser un 10% anualizado?. Entonces lo importante sería conseguir los primeros 100000€ ¿no?. Disculpen x la falta de conocimientos pero estoy en periodo de aprendizaje y gracias x sus comentarios.

Nada que disculpar. Ya que se dirige a mí, intento humildemente aportarle mis 50 céntimos.

Preguntas directas y sencillas las que hace Ud., pero difíciles de contestar, porque hasta el más listo que le responda se puede equivocar, pues nadie sabe lo que pasará a futuro.

La mayoría miramos por el retrovisor hacia el pasado para intentar analizar qué ha sucedido, cómo y por qué se han movido los diferentes tipos de activos. Luego muchos, con mayor o menor acierto, analizamos la situación actual para intentar ver la evolución de esos activos y si hay alguna disrupción o elemento nuevo respecto el pasado. De esas cábalas sobre el pasado y el presente, quien más quien menos, intenta hacer prospectiva a futuro para intentar acertar los activos que mejor respondan a la particular situación de cada uno.

Fíjese que destaco lo de “intentar” porque todos nos podemos equivocar y nadie (al menos que yo sepa) somos adivinos del futuro.

Por tanto las preguntas que me ha dirigido a mí (y entiendo que buscaba alguna respuesta más de alguien más experto que este servidor) yo no se las puedo responder, ni con un sí ni con un no. Simplemente no lo sé.

Sólo puedo decirle que históricamente las bolsas han subido, pero en zig-zag, es decir con períodos más o menos largos de descensos. Que llevamos bastantes años de subidas, y que por probabilidades sería más fácil que subieran más después de una corrección, pero no hemos tenido ninguna importante desde hace tiempo.

El SPY4 que he comentado antes creo que se va a comportar bien a largo plazo, pero no sé si será con 3 años de descensos por el camino. Sí creo que a 12-15-20 años podrá obtener rendimientos interesantes, aunque inferiores a los anteriores 20 años. Yo con un 7% anualizado ya me conformaría.

@Witten comentó en su hilo algo así como que no se fiaba del presidente USA (perdonará que no recuerdo la frase exacta), por lo que actualmente prefería un ETF o Fondo World del mundo mundial que no sólo S&P500.

Y @Segado en su hilo ha explicado detalladamente las rentabilidades históricas en distintos plazos del World.

Pues si al SPY4 le añade algo World, en la proporción que crea conveniente, probablemente sería un coctel sencillo pero eficaz para obtener una rentabilidad interesante a largo plazo.

Perdóneme por la extensión y deseo al menos haberle ayudado algo. Buenas noches.

8 Me gusta

Sres., su discusión es muy interesante, pero por favor llévensela a otro hilo. En general no me importan demasiado los off topic, pero en este caso EMHO este tiene una temática muy específica. Muchas gracias por su comprensión.

3 Me gusta

En temas de ahorro, recientemente lo mejor que he hecho es comprarme una Yamaha YS 125. De 2900€ la compré nueva rebajada a 2400€, incluyendo todos los gastos y un año de seguro (incluso me descontaron un par de cientos más por entregar una scooter antigua que ni andaba, y cuyo arreglo requería 200/300€). Desde marzo que la compré, me habré gastado unos 20€ en gasolina para los 500km que he hecho (gasta menos que mi antigua scooter de 49cc). Un depósito grande para una 125 (14l) y un mantenimiento que, por lo que me han contado, es bastante barato.

Para climas como el que tenemos en el sur de España es una maravilla. La puedes conducir directamente con el carnet del coche, teniendo la suficiente antigüedad, y llegado el caso puedes también utilizarla en carretera (aunque a mí personalmente no me gustó demasiado la experiencia, especialmente con los habituales días ventosos gaditanos).

Quemé con ella buena parte de la pólvora que tenía para momentos como el actual, pero bueno, como se suele decir, está bien ser ahorrador, pero también hay que vivir, para mi adquisición muy value

6 Me gusta

En esa línea, yo ando dándole vueltas a las estrategias de los concesionarios. Ando buscando un coche nuevo tipo Skoda Fabia, Opel Corsa… Me dan precios de 10-11 k y cuál es mi sorpresa que esos precios son con financiación, total que el precio real son 13k con los intereses y cuál es mi sorpresa que cuando les digo que al contado y que de financiación nada, me dicen que sale más caro al contado que financiando. Te venden el coche y te colocan el producto financiero a la fuerza. Por experiencia, ¿esto se puede negociar de alguna manera?. Te dicen que nadie quiere al contado, y les digo que aquí tiene a uno y que no quiero financiación y que me cobren por lo que no necesito ni quiero.

A un amigo, p. ej., le ofrecieron hace poco, así más o menos de memoria, 26.500€ por un híbrido, un Toyota C-HR, si lo pagaba al contado. Si lo financiaba, unos 25.000€, más intereses. Al final con los intereses eran 30k, a ocho años (repito, todo más o menos de memoria, por ahí andaba).

Esto es un negocio fantástico para las empresas automovilísticas. Renault por ejemplo ganaba un buen dinero con su financiera, y con una tasa de impagos muy baja (a mí amigo, si no le avalaba el padre, que es empresario local, no le concedían el préstamo, p. ej., por mucho que estuviera trabajando y demás).

Los concesionarios ganan entre un 2% y un 5% en la venta de un coche nuevo y un 8% o más si lo financias, luego en el mantenimientote clavan lo no escrito.

Ahora hay una buena opción que es el Renting a 3 años un polo sale por 216€ con iva incluido y tiene seguro a todo riesgo son franquicia, mantenimiento incluido y tú solo te encargas del combustible, hay un montón de modelos

Un ejemplo en la siguiente pagina web hay algunas ofertas y los días que no gastes el coche puedes alquilarlo y bajas la cuota el único inconveniente es que en esta página el seguro tiene franquicia y con el polo no hay franquicia.

https://www.amovens.promo/?utm_source=google&utm_medium=cpc&utm_campaign=leasing-landing-page&gclid=EAIaIQobChMIid-8yunz3AIV5pXtCh3HqQgcEAAYASAAEgLAUfD_BwE

1 me gusta