Totalmente de acuerdo con usted, como dicen, el precio crea la narrativa.

4 Me gusta

Finalmente se ha ido al infierno también Beyond

Hay que reconocer que los que sacaron a cotizar en 2020 todas las empresas que no ganaban un dólar, fueron unos genios.

25 Me gusta

Ostras, esa fue mi primera burbuja vivida en directo. No paraba de subir. La carne vegana iba a ser el futuro.

Otra muesca más en la culata del revólver. Seguimos💪🏻

10 Me gusta

Y no descarte que lo sea, pero el problema era la valoración y que el mercado no descartaba que empresas de alimentación de toda la vida, con ya una escala importante en la distribución, no iban a hacerla la competencia en ese nicho.

14 Me gusta

Puede observar y leer, como ha ido evolucionando la percepción de la burbuja punto com a lo largo de los años.

De ser primero una gran oportunidad para los que se metieron en ella de forma temprana bajo la perspectiva de una posible gran incidencia futura.

Después de unas subidas muy grandes, ya cambió la cosa, y los que entraron muchísimo más arriba y con la perspectiva que estaban jugando a lo mismo que los primeros. Cuando comprar la mismo a precios ya multiplicados, no puede ser la misma inversión.

A partir de 2000-2002 especialmente, la sensación que había sido un engaño masivo. Ya no iba a cambiar el mundo porque había caído un montón.

Una década muy complicada.

Pero luego algunos de esos negocios van a mucho más y si van consiguiendo rentabilidades muy buenas y también alterar el panorama tradicional de otros muchos negocios ya establecidos.

A medida que avanza la década pasada, va cobrando relevancia la opinión que esos negocios fueron grandes oportunidades otra vez. Pero claro aquí el sesgo de supervivencia juega su papel. Muchos creen que habrían elegido los ganadores cuando otras compañías se quedaron en el camino.

Total que bajo una historia de gran éxito como Internet y el despegue a gran escala del sector tecnológico, hay cambios de narrativa tremendos y muchos inversores que perdieron dinero aún acertando el destino final.

Ojo que aunque no hubieran ganado tanto dinero, los que se quedaron fuera de él, también han podido sufrir los efectos de la gran incidencia actual de muchas de esas empresas.

No sé si Tesla va a terminar siendo una inversión muy notable o no (de momento los hay con gran rentabilidad y otros que ya han salido trasquilados y a largo plazo de momento la rentabilidad es muy buena). No obstante para los que han invertido en otras empresas del sector automoción, ha jugado un papel disruptivo, que sus implicaciones ha provocado. Hay circunstancias que afectan a uno aunque se pueda mantener al margen de entrar en una acción concreta.

14 Me gusta

5 Me gusta

5 Me gusta

4 Me gusta

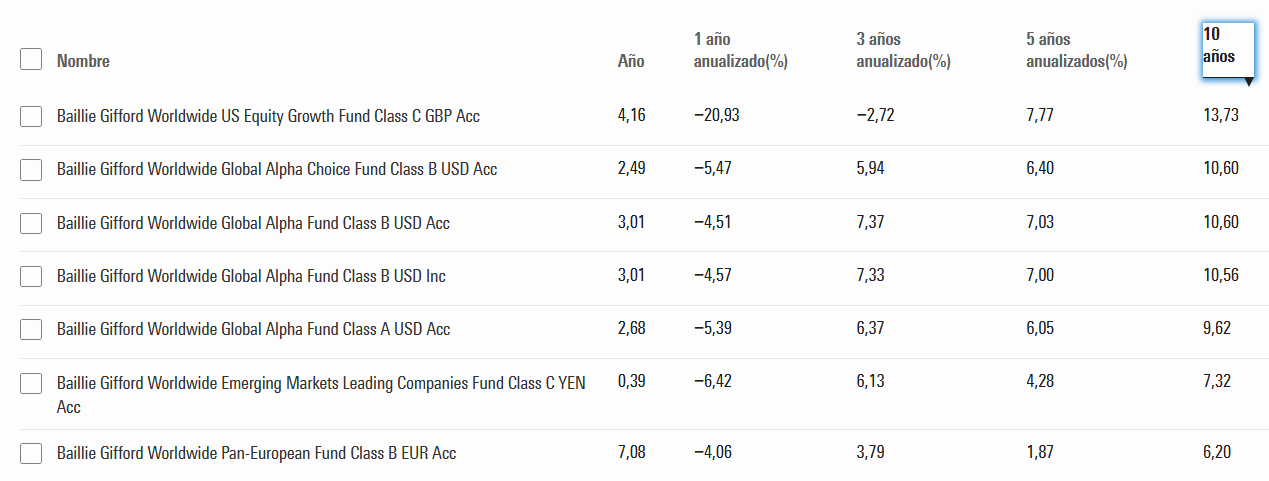

Baillie Gifford : mucho marketing de dejenos el dinero ( cobrandole comisiones) durante un largo plazo, pero a 10 años su rentabilidad es analoga a Vanguard Global Indexado = 10.4 % anualizada.

8 Me gusta

Pues ni tan mal después de la galleta que llevan. Yo lo firmaba y tan a gusto.

Ahora se les queda una cartera algo más cara que el índice pero con muchísimo más crecimiento, cuidado con considerar que ahora tenemos la misma rentabilidad anualizada y el mismo riesgo a futuro.

Que, quien sabe, en un par de años.

13 Me gusta

Lemonade:

Casi 10.000 millones llegó a valer esto.

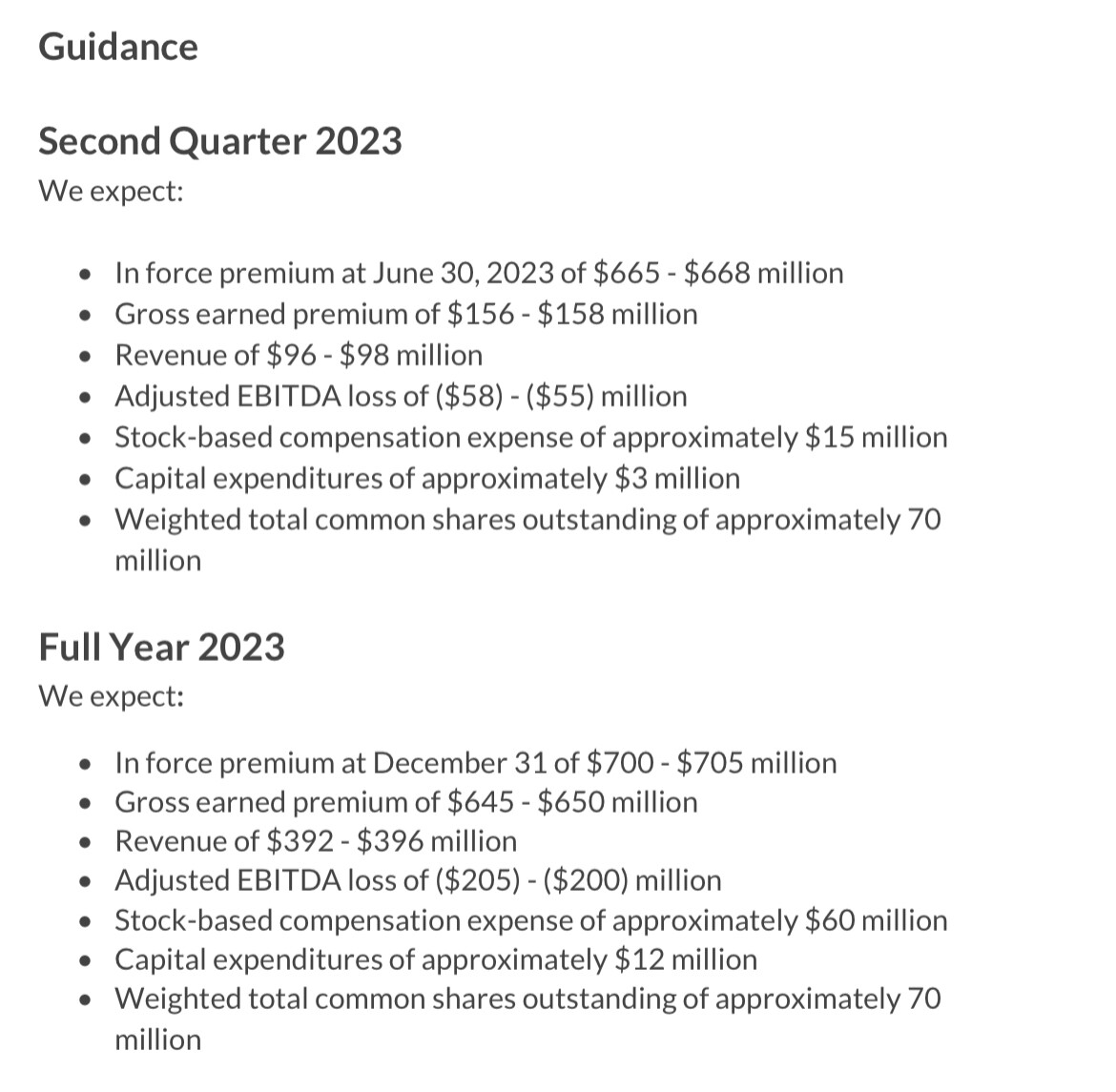

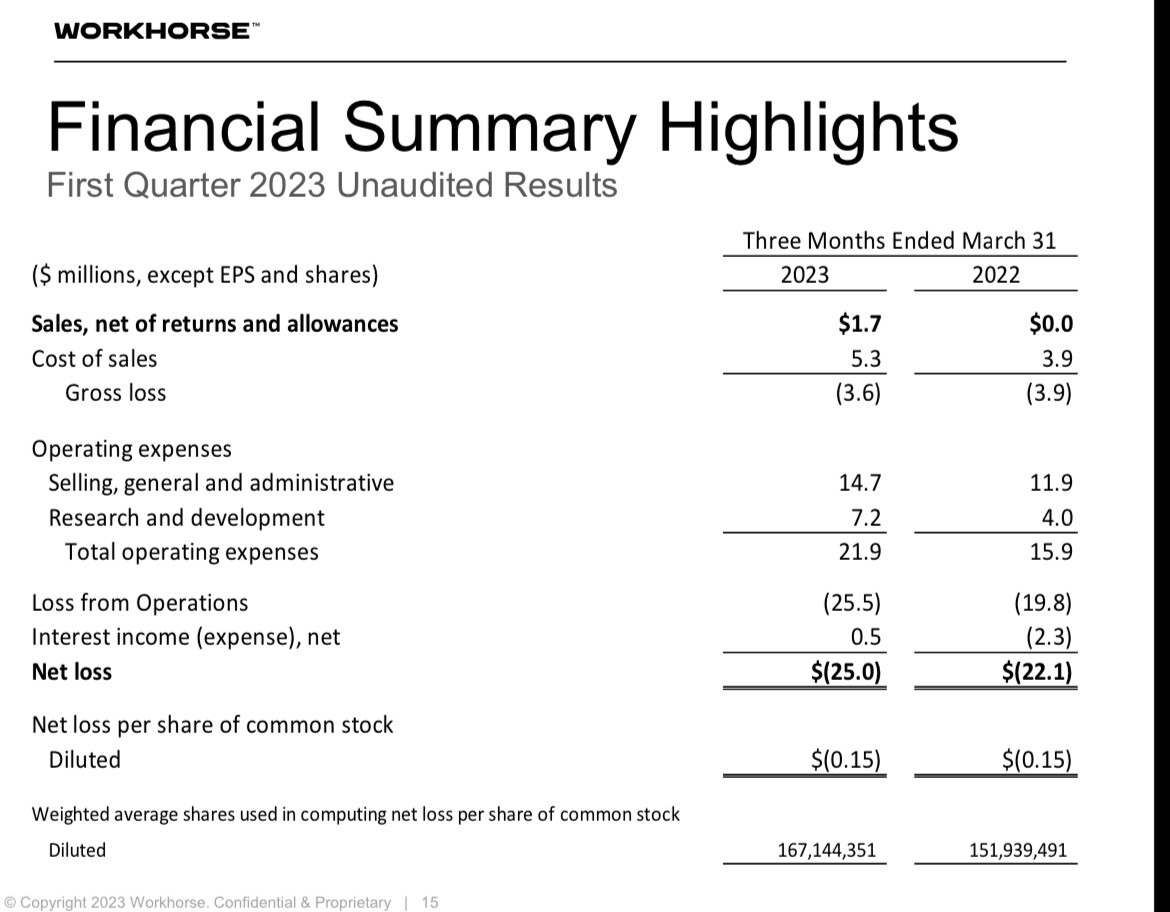

A este ritmo, la caja este año desaparece y va a tener que hacer ampliación de capital, sin contar con la trincada de unos 100 kilos al año de dilución en SOP:

Que valga esto lo mismo que LDA @Fernando … ![]()

14 Me gusta

La empresa LEMONADE de acuerdo con la wiki ,

Lemonade uses artificial intelligence and chatbots to process claims.[7][8][9]

En este caso la AI no parece haber sido muy beneficiosa.

3 Me gusta

Saludos cordiales @Rinimi.

O sea, son buenos: su gestión ha batido el índice por la diferencia que representa el porcentaje de las comisiones. No solo no ha perdido dinero el copartícipe, que ya es decir, sino que logra igualar el índice.

¿Qué opinará @CalimeroRex?

4 Me gusta

Saludos, Buso.

Habrá observado que salvo contrastados y muy bien conocidos vende humos que han manejado algún que otro fondo, muchos de ellos con mayores pérdidas que las que soporta un servidor, no emito comentario alguno.

Sobre el fondo o fondos sobre los que solicita mi interés, los de Baillie Gifford, desconozco totalmente sus productos, no obstante, le muestro mi disgusto por no haberle dado un premio Nobel, es toda una desconsideración a quien tanto ha facilitado la lectura a los invidentes.

8 Me gusta

Esto sí que no me lo esperaba ![]()

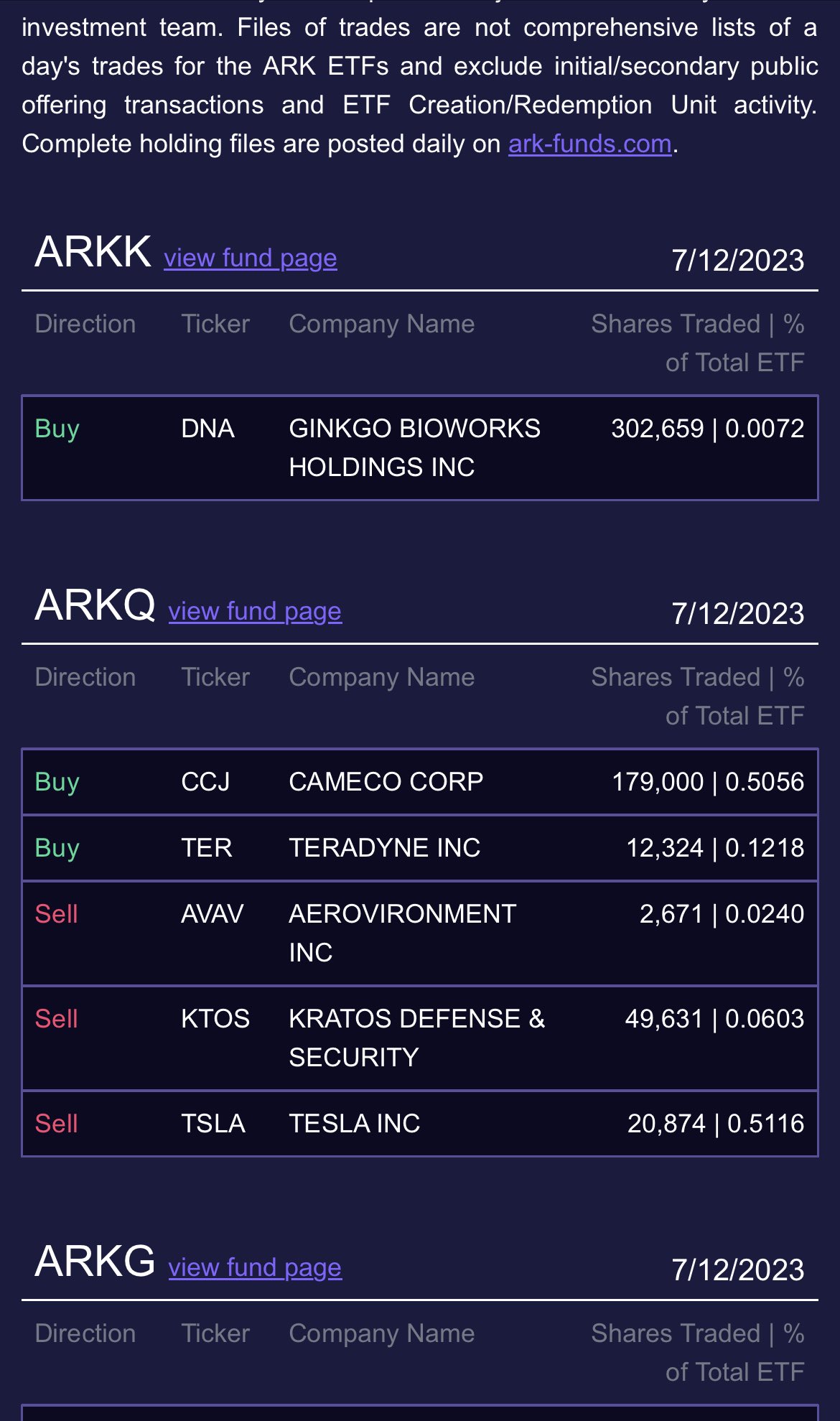

Ha comprado la acción favorita de AZ y vende Tesla.

¿Se sabe a qué juega esta mujer?

9 Me gusta

Creo que le gusta es comprar en máximos ![]()

9 Me gusta

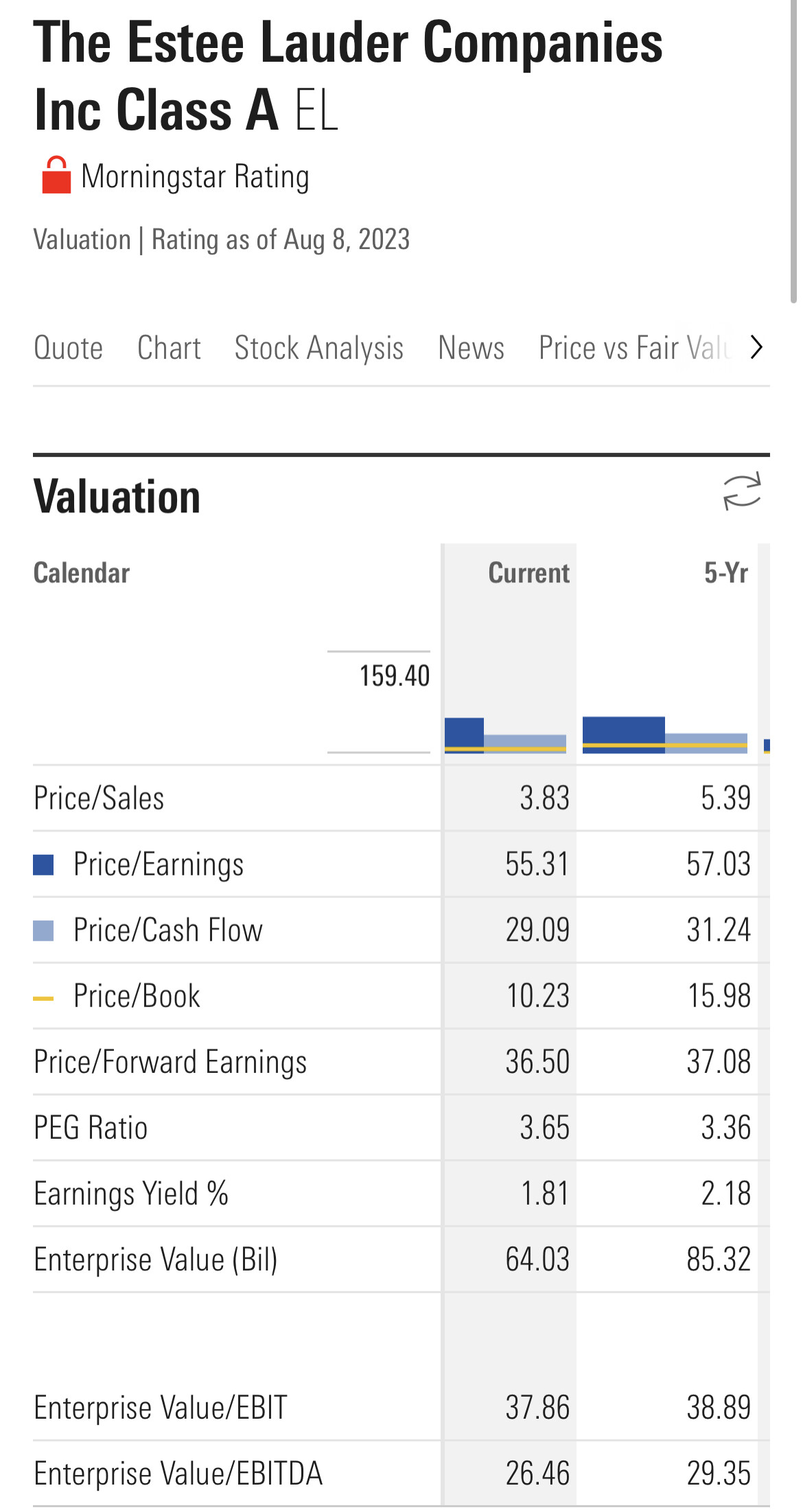

-50% desde máximos se ha pegado Terry Smith en esta y sigue a una valoración alta:

En el momento que tenemos caída, ya saben:

18 Me gusta

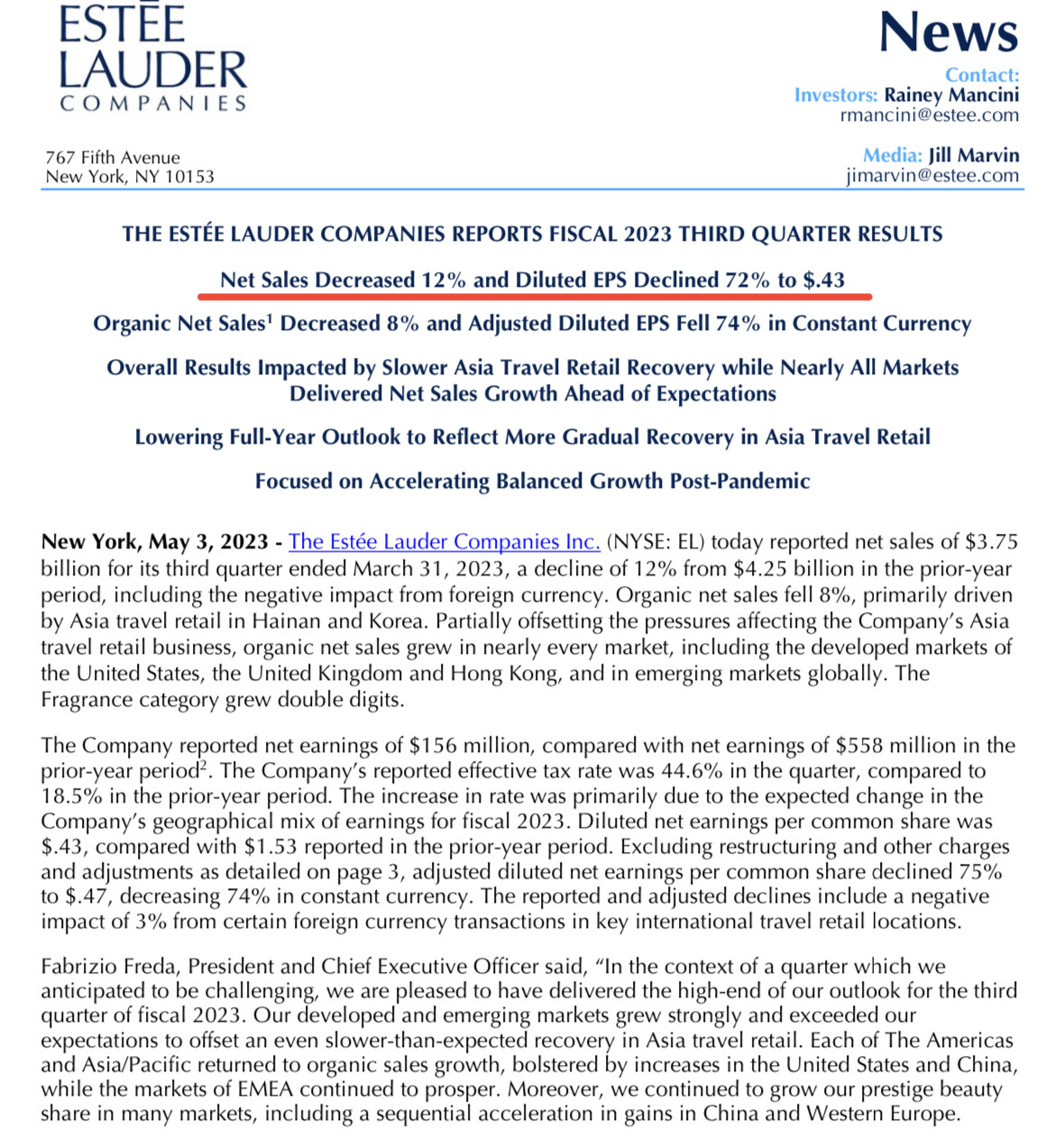

Por lo que he ido leyendo y siguiendo, no han conseguido llegar a niveles pre-covid en Asia, y eso ha hecho que bajase muchísimo el EPS; con la consiguiente bajada de cotización y aumento de PER. Los parones en China no han ayudado nada, sobre todo por el descenso de ventas en aeropuertos, buen canal de distribución de los productos de esta marca.

Creo que si se valorase la empresa como si el nivel de facturación en China fuese el mismo pre-covid, está a una valoración muy atractiva.

Además, la empresa ya comentó que esperaba un guidance negativo hasta el Q2 de este año.

Es de esas empresas cuyos productos son de los que busca Terry: “small ticket/non-durable/non-negotiable”.

Mi problema personal es que no tengo tanto conocimiento del sector como para saber si los problemas en China se les enquistarán o resolverán con solvencia.

Por ello, me resisto a abrir posición. Contento hoy por no haberlo hecho a $180; y lamentándolo si supera este bache y vuelve a niveles y valoraciones históricas.

10 Me gusta

Esto lo hablé con @Fernando hace unos días y la pregunta que se hacía era por qué sólo le ha pasado a ella eso.

¿Es puntual o estructural?

Ahí está la cuestión.

10 Me gusta