El partícipe medio del fondo de su avatar perdió dinero según todos los libros que citan el caso. Si en aquella época en que todo era mucho más complejo: suscripciones, ver la liquidación diaria no sé ni cómo debía hacerse, cartas a partícipes ni existían ni se las esperaba, etc., y aún y con esta capacidad de desconectarse la gente perdió dinero, no quiero saber qué ha pasado con el Amazonas de dopamina que ha generado ARKK.

Si me dicen que la rentabilidad del partícipe medio es de un -20%, me lo creo a pies juntillas.

La historia se repite. Salvando las distancias y los estilos de inversión, el domingo pasado Beltrán Parages, en tu dinero nunca duerme, afirmaba con orgullo que AzValor internacional había alcanzado los 1400 millones de patrimonio bajo gestión “superando a un viejo conocido”, supongo que refiriéndose a Bestinfond, “siendo en la actualidad el fondo español independiente con más patrimonio gestionado”. Afirmó que en lo que va de año habían entrado la friolera de 200 millones de capital nuevo.

Llegó a indicar en clara estrategia comercial que si el fondo seguía a este ritmo, se verían obligados a cerrarlo a nuevas aportaciones. Ya saben, el tradicional dense prisa que nos lo quitan de las manos. No obstante, afirmó igualmente que estaba Az Blue Chips con idénticas rentabilidades.

Aquí yo a veces me pregunto si, siguiendo su “filosofía” de que el inversor lo hace siempre mal y compra cuando no debe, si no deberían de cancelar las aportaciones esas cuando están arriba. Más que nada porque se quejan sólo de los reembolsos cuando van mal las cosas y no de las entradas cuando van bien (¿alineación de intereses no?).

No se preocupe que luego la culpa será del partícipe por no aguantar la presión ni la volatilidad.

Creo que ya lo comenté como cambiaban ciertos discursos en cuento el dinero entraba en otros productos o entraba en el propio producto.

El problema es que el dinero fresco de nuevos partícipes entra cuando las cosas suben. Cuando bajan, puede entrar dinero de partícipes ya bastante curtidos pero no se suele captar nuevos partícipes. Para hacerlo hay que entrar en este tipo de “juego”.

En estos casos prefieren captar ese dinero y luego ya se preocuparán de intentar que no salga. Y supongo que ya lo asumen en parte. Si les entran 100 partícipes y luego les salen 50, pues esos 50 que se habrán llevado.

Creo que es importante entender que los gestores, aunque tengan su dinero invertido en los fondos, su esquema patrimonial es significativamente distinto de los inversores que estamos en los fondos.

Un año que por ejemplo su fondo cae un 20% sin salidas importantes de capital, el mero volumen de comisiones cambia totalmente lo que han conseguido a nivel patrimonial personal con el fondo.

Sólo en situaciones muy extremas, tipo 2008, lo suelen pasar fatal. O cuando un fondo comete algún error muy grave en cuanto a estrategia provocando salidas muy gordas de capital del mismo.

Me recuerda al libro de Minsky de Estabilizando una economía inestable, en el sentido que uno intenta aplicar cierta lógica con la base de unas reglas que aplicaría a su propio capital, pero en realidad la economía ( y en este caso la gestión de activos) , sigue unas reglas algo más complicadas dado que hay factores extra de mucho peso. En el caso de la economía, el hecho que haya financiación externa y en el caso de la gestión de fondos, el hecho que se vaya a comisión.

En cierta forma también es normal. Al menos que el partícipe medio lograra peores rentabilidades que el fondo. Fue un fondo que cuando más destacó fueron en los primeros años donde gestionaba poco dinero, era muy desconocido y la inversión en fondos estaba bastante defenestrada en general. Creo que se fusionaron varios fondos en uno. Vamos lo que suele pasar cuando los fondos gestionan poco capital.

Si un fondo los primeros años lo hace muy bien con pocos partícipes y luego ya lo hace bien pero sin destacar tanto, con muchísimo mayor volumen de partícipes, el partícipe medio lo hará peor que el fondo.

Al final es el problema de seguir a no pocos grandes inversores, de esos que les gusta tomar riesgos gordos. A ellos, incluso sin considerar las comisiones de gestión, les pueden haber salido en promedio muy bien sus inversiones, pero al inversor que les ha pillado en una mala racha igual le han hecho un roto en la cartera. O igual se ha encontrado, el partícipe, en una situación que no creía posible y no ha sabido gestionar a nivel emocional.

Cuando uno empieza no sabe muy bien que tal va a tolerar ciertos episodios, y los fondos terminan captando muchos inversores poco curtidos que no toleran los riesgos asociados con el producto que contratan. No porque sean necesariamente peores que aquellos que toma el que no invierte en renta variable, sino porque son incapaces de gestionarlos ni de entenderlos.

Llamando a invertir a cualquiera en renta variable, hay personas a las que se mejora sustancialmente la vida pero a otras se les termina provocando un trauma con la renta variable en particular y con la inversión en general.

Se cree que muchas personas nunca han invertido, pero si uno lo mira a fondo y coge a personas que hayan pasado ciertas épocas, la estadística de personas que han intentado invertir en algún momento y han salido escaldadas, no es bajo precisamente.

Por otro lado parece que esperamos cosas difíciles si es que no son imposibles. Lo digo en el sentido que en los mercados bajistas, va a salir capital significativo de la renta variable. Si no fuera así, no sería un mercado bajista. Kindleberger creo que comenta algo así como que el mismo capital que entra, en lo que sea, bajo una espectativas excesivas y contribuye a hacer parecer esas espectativas posibles , terminará saliendo en volumen significativo cuando vea que no se cumplen y provocando que las mismas empeoren, a corto plazo.

Lo que pasa es que suele ser más fácil asumir que la salida de inversores de la renta variable provoca una caída en la misma (o rendimientos inferiores a los históricos a corto/medio plazo), que asumir que los mismos inversores, cuando han entrado en volumen significativo, han provocado un efecto parecido en positivo.

Estas son la rentabilidades del Vanguard Total Stock (en euros). En mi opinión es casi de guasa que alguien diga que venimos de un año complicadísimo para los mercados. Lo complicadísimo es gestionar la necesidad que el mercado suba todos los años y, que si lo hace un 20-30% incluso un año concreto, eso ya está en el bolsillo del inversor.

Entiendo que al inversor poco curtido le entre el nerviosismo por lo que desconoce. Pero es que le va a tocar lidiar episodiso muchísimo peores.

Bueno, en primer lugar gracias y felicitaciones por partes iguales por su magnífica entrada, @agenjordi , como de costumbre

Difícilmente podría estar más de acuerdo con ud. sobre lo que expone en su entrada.

Por lo que a Lynch refiere, tengo entendido que fue capaz de llevar a cabo muchísimas rotaciones de pequeñas compañías a grandes compañías y que esto le costó la salud (dijo en su libro que en los últimos tiempos de Magellan su único ejercicio era cepillarse los dientes), y algún que otro disgusto, especialmente cuando en un año complicado tuvo que vender posiciones debido a la espantada, que si mal no recuerdo, fue durante la Guerra del Golfo, pero hablo muy de memoria y ruego no lo tome como dato fáctico del que estoy seguro; ya revisaré el libro.

Sobre esto, no puedo estar más de acuerdo con ud. Creo que todo el mundo que se mete en esto de la renta variable lo hace muchísimas veces cuando todo sube por aquello del “tengo aquí unos ahorros y quiero darles algún uso”. Después viene la mejor frase: “aguanto bien las caídas, voy a largo”, a pesar que nunca han vivido una caída. Luego esto se pone a prueba.

Al final, creo que podemos volver a Lynch cuando dijo que él sabía qué tal iba el mercado cuando tomando un cóctel decía que era gestor de bolsa, y con base en si huían de él o montaba un corrillo de 10 personas alrededor suyo mientras todas ellas le recomendaban alguna acción, sabía qué tal iba el S&P 500 sin mirar la cotización.

Yo creo que este año será un año no complicadísimo, sino que se ha hecho un poco de vuelco hacia sectores energéticos y que lo que había tirado hasta ahora, tech, está digiriendo unos crecimientos casi nunca vistos. Exxon vuelve a estar en el TOP 10 del S&P 500, (Exxon to Drop From S&P 500’s 10 Biggest for First Time Ever - Bloomberg - bendita hemeroteca -.) y todo parece que sigue un curso “normal” o que los que han estado activamente invertidos durante más de 15 años, no verán como algo que no les suena (aviso: no es mi caso).

Charles Munger dijo que quizá viviríamos una década de muy poco retorno; y es algo que le ocurrió a alguien que hubiese entrado en el S&P 500 mediante un indexado de la época en el año 2000; lo hubiese tenido que aguantar más de una década (y una gran recesión de por medio) para ver algún resultado positivo. Durante ese trayecto, aquí en España vimos campos de Golf y Urbanizaciones, pisos, etc. por todos lados, y depósitos fijos de antes que estallara la burbuja que el Banco Barclays te pagaba al 10% TAE mientras la bolsa americana (no me refiero al Ibex en ese período) daba resultados planos.

No creo que vivamos algo que quienes lleven +40 años invirtiendo digan que hoy ven cosas que no han visto nunca. Creo que de recordarnos la canción que decía el poeta de vez en cuando, a todos nos entra la calma:

“Al final, las obras quedan,

las gentes, se van,

otros que vienen las continuarán,

la vida sigue igual”

Sólo pensar que ha gestionado y gestoona billones y no pocos…

Tengo serias dudas de que sepa conocimientos básicos de inversión y no es broma.

Luego ya de economía, pues menos aún.

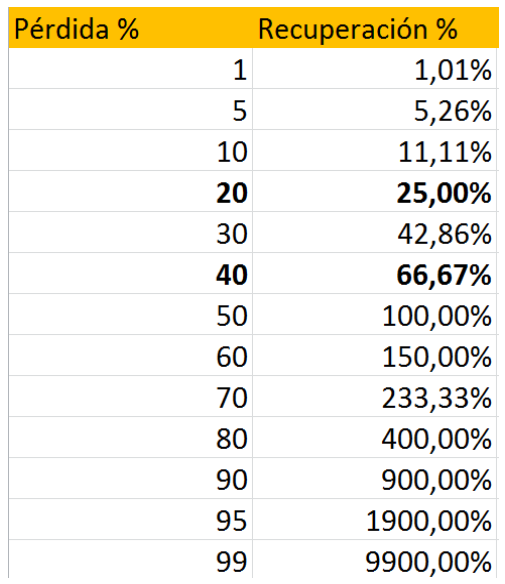

Hay que tener bastante cuidadín con este tipo de caídas tan brutales, a vista un -80% y un -90% desde fuera alguno diría “bahh un 10% extra tampoco es tanto…” el que entró estando a -80% se ha comido un -50%, lo digo yo que he entrado recientemente en el Us Growth de Ms y vaya meneos que tienen algunas, la cartera de Cobas parece un juego de niños en cuanto a volatilidad comparara con esta tipología de fondos

Por verlo de otra forma: cuánto tiene que subir para recuperar lo perdido. Porque puede parecer a primera vista que no hay tanta diferencia y no está de más repetirlo.

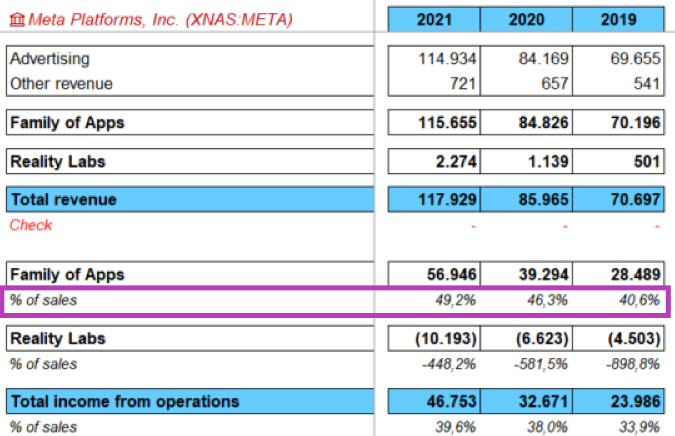

Ayer Meta cayo un -5,59% tras presentar resultados, pero es que fuera de mercado viene despeñandose un -19%

Publico un EPS por debajo de lo esperado (1,64$ vs 1,90$), cumpliendo expectativas en ventas, y aumentando ligeramente los usuarios.

Ya vemos que pasa cuando se paga mucho por un crecimiento futuro desconocido, aunque esta accion la llevan en cartera algunos “value” españoles como Valentum o Bestinver…

En este caso, en Meta no se estaba pagando por crecimiento.

Simplemente el mercado está descontando que va a ser peor que ahora a futuro.

El precio actual indica una caida en ROICs, junto caída en ingresos y no menor crecimiento.

Pero en resumen, sí, es mejor intentar siempre pagar el mínimo múltiplo posible, para intentar evitar estas noticias “negativas”.

Creo que lo que se piensa es que los ingresos y márgenes en sus plataformas actuales caerán consecuencia de la competencia, junto con que toda la pasta que está metiendo en la realidad virtual, va a generar menores ROICs, si es que los genera a futuro.

Si siguiera sólo con el negocio antiguo sin meter esa cantidad de CapEx en el nuevo, a lo mejor estaría mucho más arriba:

Eso sí, si uno piensa que si hace eso es posible que no exista en 10 años, a lo mejor es más sensato centrarse en el futuro y gastarse la pasta ahora para preservar esos cash flows.

No olvidemos también que la inversión en servidores, como podemos ver en Amazon o Google, no es pequeña y hasta que no se escala, no empieza a verse reflejado eso en los flujos.

El dilema de siempre, vamos.

Si le sale bien, pues será un pelotazo.

Entonces, apuestan por el metaverso porque ya les cuesta mucho crecer o porque ven que es el futuro de la conectividad y el ocio, o por ambos motivos??

Yo es que el metaverso hay dias que lo veo como un cambio de paradigma, y otros como un pasatiempo mas

A ver que comentan sobre todo esto desde Bestinver (4a posicion) y desde Valentum (10a posicion)… aunque conociendolos, imagino que diran que es oportunidad de compra clara