Nosotros incrementamos recientemente. Hasta entonces teníamos una posición pequeña de monitorización, pero a final del trimestre aumentamos la posición como se puede ver en la cartera reportada a CNMV. La razón? Creía que el top line de la compañía iba a sufrir por la competencia de tick tock, pero, tal y como se había filtrado con congelaciones y despidos, Zuck iba a dar marcha atrás e iba a reducir el capex/opex para 2023 (o al menos no incrementarlo). Esto se lo tomaría muuy bien el mercado y tendríamos un buen punto de entrada en un buen negocio. Evidentemente, mis hipótesis han sido incorrectas, tanto en la evolución del negocio, como en el modo de actuar de Zuck. Me explico:

¿Es una red social en decadencia?

Probablemente la única noticia positiva de los resultados y, quizás, la más importante. Se especulaba que TikTok estaba desplazando la red social, pero los números de usuarios activos han vuelto a marcar máximos históricos.

Zuck:

“I have to say that our product trends look better from what I see than some of the commentary I have seen suggests. There has been a bunch of speculation about engagement on our apps. And what we are seeing is more positive.

On Facebook specifically, the number of people using the service each day is the highest it’s ever been, nearly 2 billion and engagement trends are strong. Instagram has more than 2 billion monthly actives. WhatsApp has more than 2 billion daily actives, also with the exciting trend that North America is now our fastest growing region. Across the family, some apps maybe saturated in some countries or some demographics, but overall, our apps continue to grow from a large base.”

“There are now more than 140 billion Reels plays across Facebook and Instagram each day. That’s a 50% increase from 6 months ago. Reels is incremental to time spent on our apps. The trends look good here and we believe that we are gaining time spent share on competitors like TikTok.”

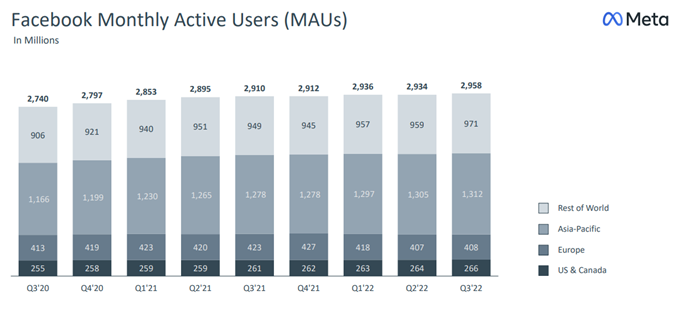

MAP, DAUs y MAUs reiniciando la tendencia alcista que habían detenido el anterior trimestre. El agotamiento de la red social que podíamos extrapolar de los últimos resultados es incorrecto.

Pongo solo los MAUs por no poner todos los gráficos:

Yo llego a la conclusión de que Facebook se sigue adaptando al entorno. Igual que hizo con otras redes sociales como Myspace o Snapchat, Facebook tiene la capacidad de copiar lo que el consumidor busca. En este caso TikTok, con una oferta de historias con música está atrayendo la atención del público, pues Facebook crea Reels y parece que está recuperando parte de la atención perdida.

Por cierto, yo estoy en EEUU y todo el mundo usa FB. Para buscar casa, para vender cosas de segunda mano, para ligar… Whatsap no usan, son todos IPhone y, por tanto, imessage

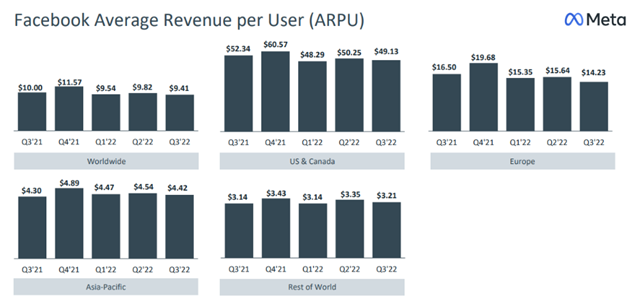

La caída de ingresos del 4% se debe a la divisa. Ya sabéis lo que se ha apreciado el dólar, sin efecto divisa hubiese crecido un 2%, pero sobre todo, la caída de ingresos viene marcada por las condiciones macroeconómicas. Hay que recordar que el ingreso de Facebook esta basado en la publicidad que es cíclica por naturaleza. A pesar de que la publicidad online ha crecido muy por encima del PIB los últimos años, esto se ha debido en parte a la canibalización sobre la publicidad tradicional, y el espacio para seguir canibalizando es limitado.

Pese a ello, sin aún dar guidance de 2023 sobre ingresos, la compañía es positiva para el año que viene, aunque personalmente no modelizamos incremento de ingresos yoy.

“In terms of our business, total revenue grew slightly this quarter on a constant currency basis. We are still behind where I think we should be, but we believe that we will return to healthier revenue growth trends next year"

Hay que recordar que los ingresos de FB se vieron resentidos fuertemente tras la política de privacidad de Apple (IDFA). Apple pregunta al usuario si quiere que le rastreen las apps para poder ofrecerle una mejor experiencia de anuncios y la mayor parte responde que no. Esto ha hecho que FB sea capaz de proporcionar menos datos a los anunciantes y, por tanto, los ingresos se han reducido un 8% (10bn comparado con los ingresos de family apps de 2021 de 117bn). Sin embargo, esta política entró en vigor en q3 de 2021, por tanto, el comparable ya apenas ha tenido impacto. El mayor impacto ha venido por la macro y, en menor medida, por la canibalización de Reels, ya que esta nueva plataforma de FB está obteniendo algunos usuarios de Instagram y FB y aun no está optimizada desde un punto de vista de anuncios. Pero insisto, el dólar y la situación macro han sido los mayores drivers para el -4% de ingresos yoy.

Podemos concluir entonces que el negocio no está en decandencia y un negocio con márgenes brutos superiores al 80%, parece atractivo cotizando a 2 veces ventas.

¿Qué ha ocurrido?

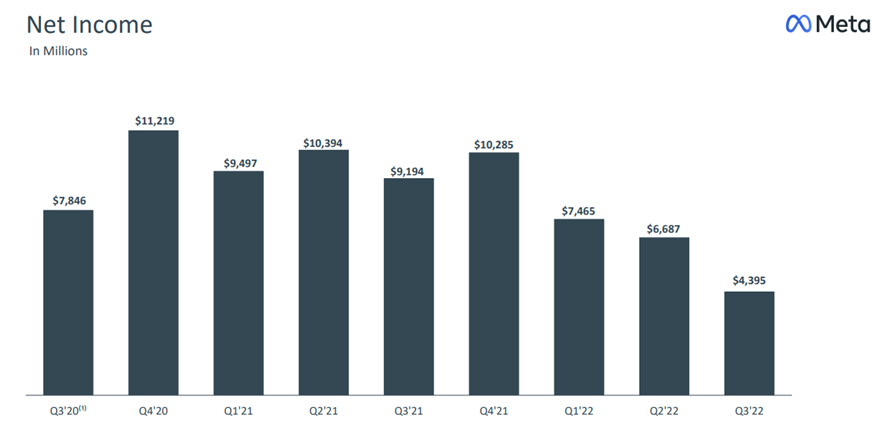

El masacre ha sido espectacular con un -25% en un día. Los márgenes operativos están en caída libre y por tanto los beneficios. Si hemos visto que el negocio no está en decadencia, que esta ocurriendo?

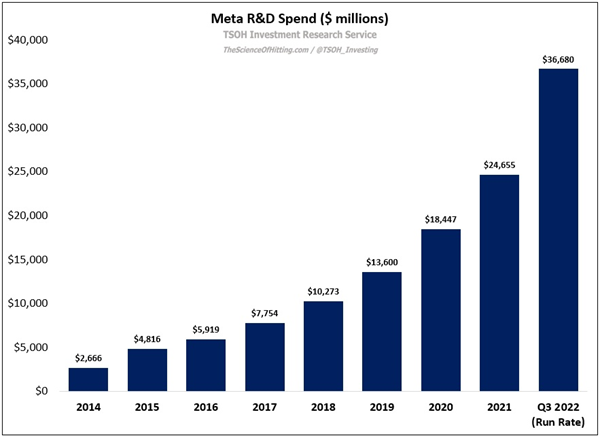

Pues la compañía esta invirtiendo muy fuertemente, tanto en Opex (mediante I+D), como en capex y esto está impactando a los márgenes, y , por tanto, reduciendo los beneficios.

El número de empleados ha aumentado estratosféricamente alcanzando los 87,314 empleados, un 28% más que el año pasado. En la call apuntaban a que esperan tener el mismo número de empleados a cierre del 2023, paralizando contrataciones y redirigiendo a gente. Aunque esta mañana salía un artículo en el nypost que indicaba que iban a ser mucho más agresivos, en linea con las informaciones que se habían filtrado antes de resultados y que nos llevaron a aumentar la posición adelantándonos al cambio de narrativa: Meta employees told to 'put in 200% effort' to protect jobs as potential layoffs loom

Company insiders speculate the number of workers impacted by potential layoffs could be substantial. Meta — the parent company of Facebook, Instagram and WhatsApp — reported having 83,500 workers worldwide at the end of the second quarter.

“There is general consensus that we will have 20% fewer people next year,” another Meta employee told Insider. “How that will happen, I’m not sure yet.”

A few weeks before the earnings call, Zuckerberg told employees he was worried the markets might be headed for “one of the worst downturns that we’ve seen in recent history.” He noted that Meta planned to ramp up pressure on workers to force out under-performers.

“Realistically, there are probably a bunch of people at the company who shouldn’t be here,” Zuckerberg said at an internal meeting at the time, according to Reuters.

“Part of my hope by raising expectations and having more aggressive goals, and just kind of turning up the heat a little bit, is that I think some of you might decide that this place isn’t for you, and that self-selection is OK with me,” Zuckerberg added.

Entonces, hasta aquí concluimos que el negocio no está en decadencia, pero la caída de beneficios porque se está invirtiendo fuertemente en el futuro es lo que está lastrando a la acción. Además, el de-rating, ya que el mercado no confia en dichas inversiones. Por cierto, las inversiones no son solo para el Metaverso, también se está invirtiendo muy fuertemente en bases de datos para dejar de depender de los sospechos habituales y aumentar los margenes futuros.

Before turning to our CapEx outlook, I’d like to provide some context on our infrastructure investment approach. We are currently going through an investment cycle, which is being driven – which is primarily driven by two large areas of investment. First, we are significantly expanding our AI capacity. These investments are driving substantially all of our capital expenditure growth in 2023. There is some increased capital intensity that comes with moving more of our infrastructure to AI. It requires more expensive servers and networking equipment, and we are building new data centers specifically equipped to support next-generation AI hardware. We expect these investments to provide us a technology advantage and unlock meaningful improvements across many of our key initiatives, including Feed, Reels and Ads. We are carefully evaluating the return we achieved from these investments, which will inform the scale of our AI investment beyond 2023.

Second, we are making ongoing investments in our data center footprint. In recent years, we have stepped up our investment in bringing more data center capacity online. And that work is ongoing in 2023. We believe the additional data center capacity will provide us greater flexibility with the types of servers we purchase and allow us to use them for longer, which we expect to generate greater cost efficiencies over time. These investments, along with revenue headwinds, are contributing to higher capital expenditures as a percentage of revenue in 2022 and 2023 than we expect over the long-term.

¿Pero el mercado no sabía ya que esto iba a ocurrir? ¿Tanto castigo?

El mercado sabía que 2022 era un año de inversión, pero no esperaba que cuando diesen las guias para 2023 siguiesen aumentando las inversiones a un nivel tan elevado.

More broadly, beyond 2023, we expect to pace Reality Labs investments to ensure that we can achieve our goal of growing overall company operating income. Our capital allocation philosophy over the long-term is to allocate a portion of the profits generated from the Family of Apps towards these future-focused areas while enabling a greater return of capital to shareholders.

La estrategia de Facebook es destinar el cash Flow del negocio core a la construcción del metaverso. ¿Por qué FB querría hacer esto? Primeramente, de tener éxito, tomaría el control tanto del hardware como del software. A día de hoy solo tiene el software (fb), pero el hardware está en manos de Google (Android) y Apple (IOS). Como hemos visto con la política de privacidad de Apple, el que controla el hardware tiene mucho poder. Además, Zuck considera que hay un negocio muy grande en la construcción de un mundo digital.

*Turning now to the specific expense outlook for ’22 and ’23, we expect 2022 total expenses to be in the range of $85 billion to $87 billion updated from our prior outlook of $85 billion to $88 billion. We anticipate our full year 2023 total expenses will be in the range of $96 billion to $101 billion.

We expect 2022 capital expenditures, including principal payments on finance leases, to be in the range of $32 billion to $33 billion For 2023, we expect capital expenditures to be in the range of $34 billion to $39 billion driven by our investments in data center servers and network infrastructure. An increase in AI capacity is driving substantially all of our capital expenditure growth in 2023.

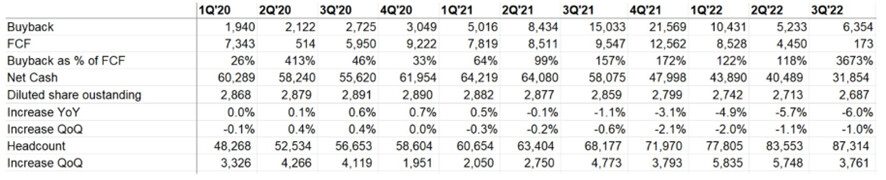

Si a esto le sumamos una frustrante gestión del capital. Fijaros que en máximos históricos (3q21 y 4q21) gastaron la mayor parte de la munición para recompras. Justo antes de anunciar el metaverso demostrando que no tienen ni idea de cómo funciona el mercado de valores y que su asignación de capital es penosa.

Al menos las recompras ya superan a las stock options, reduciendo el número de acciones en circulación. Sin embargo, será difícil ver muchas recompras en 2023, por el limitado FCF. Posiblemente flat o negativo.

Conclusión

Disculpadme por la extensión, estoy dándome cuenta que se ha hecho larguísimo y estoy copando el foro.

El moat de la compañía se mantiene intacto. En 2023 la compañía ha guiado más opex y capex que nos llevará a menores beneficios prácticamente seguro. El mercado no tiene paciencia y no entiende el fuerte ciclo de inversión en que la compañía se encuentra, pero FB ha comentado que se moderará en 2024 y permitirá a la compañía volver a crecer.

Beyond 2023, we expect to pace Reality Labs investments such that we can achieve our goal of growing overall company operating income in the long run.

We are carefully evaluating the return we achieved from these investments, which will inform the scale of our AI investment beyond 2023.

A mi modo de ver el 2023 seguirá siendo volátil y por eso aún no hemos incrementado posición, pero esto cambiará cuando el mercado empiece a poner los ojos en 2024, ya que esperamos una reducción de la inversión (de manera relativa), y por tanto, un incremento de beneficios.

Personalmente no comparto el optimismo de Zuck en el Metaverso, sin embargo, creo que el core del negocio es único y tiene para muchos años. Tengo la esperanza de que la inversión no seguirá aumentando desde estos niveles, mientras que los ingresos de FB sí, y por tanto, mantenemos la posición a la espera de incrementar cuando tengamos mayor visibilidad