Para todo inversor que aún no entienda que una acción o un índice acaba subiendo a largo plazo si los beneficios de la compañía o compañías también lo hacen, les muestro algunas gráficas ilustrativas que ayudarán a que entienda por qué ciertos activos han proporcionado más rentabilidad que otros.

Habiendo dicho todo esto, tengan también en cuenta la valoración de partida, porque como ya hemos visto en ejemplos en este foro como ![]() Japón, si pagamos un precio en base a los beneficios actuales muy elevado, tardaremos muchos años en digerir ese exceso.

Japón, si pagamos un precio en base a los beneficios actuales muy elevado, tardaremos muchos años en digerir ese exceso.

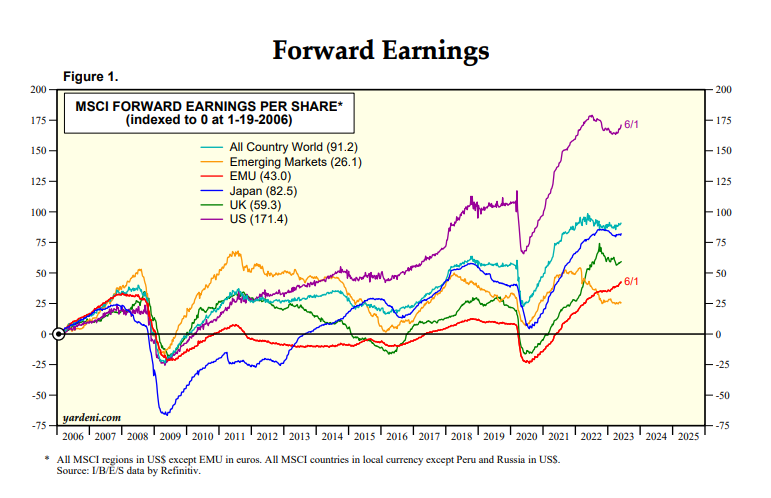

Les dejo el enlace de Yardeni por si quieren curiosear y les muestro de manera inicial la primera gráfica que les explicará perfectamente por qué, durante la última década, el S&P 500 ha dado más rentabilidad que el resto de índices.

¿Ven más sentido ahora que el S&P 500 haya subido más que el resto?

https://www.msci.com/documents/10199/543ede35-09f9-4fa7-84ad-74e6750b2a42

Miren el precio:

Como decía mi avatar: “las acciones no son un ticket de lotería, hay empresas detrás”

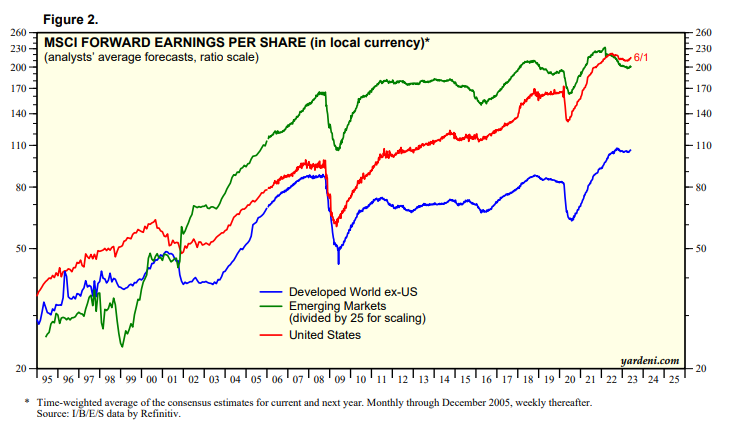

Partiendo de la misma base desde el año 2006, como ven, los beneficios por acción de las compañías del S&P 500 han subido más que el resto de los índices más representativos.

¿Motivos?

Que se me ocurran a simple vista y por no alargar mucho la lista, creo que estos son los principales:

- Han destinado una parte de los beneficios que han obtenido las compañías a invertir para crecer en sus propios negocios

- Han destinado una parte de los beneficios que han obtenido las compañías a comprar acciones propias y eliminarlas para que cada accionista tenga un porcentaje mayor de cada compañía y, como consecuencia, los beneficios por acción crezcan.

- Las empresas tienen mejores retornos sobre el capital y les ha permitido crecer más con menos.

- Han destinado menos dinero que otros países en pagar dividendos.

Recuerden que euro pagado de dividendo, es euro que jamás vuelve a ser capitalizado.

En resumen, si una empresa o índice hace que sus negocios ganen cada año más, si se paga un múltiplo razonable por los mismos, los precios acabarán subiendo.

Si por el contrario están en compañías que no hacen crecer sus beneficios pero sí pagan mucho dividendo, el precio no lo hará, pero sus bolsillos cuando reciban esos pagos sí que lo notarán.

Haciendo honor a @Manolok y a @MAA , me permito en la finalización de este pequeño hilo adjuntar la diferencia entre el IBEX 35 con y sin dividendos.

-9000 puntos sin dividendos:

-30.000 puntos con dividendos y en máximos históricos: