Solo hace falta que necesiten recaudar más. ¿Que joden aun mas el mercado del alquiler? Como si no lo hubieran jodido ya con las reformas que han ido haciendo…

Es más, si quitasen esa deducción posiblemente se desincentivaría la inversión para alquiler y lo mismo con eso bajaba el precio de compra de las viviendas.

Sí, estoy es algo que en los modelos de la gente que busca la IF no sale, los gastos son terribles y si uno no quiere meter a la familia tiene que “prepararse”. Incluso aunque solo sea tener a alguien que limpie y ordene un poco la casa, la factura acaba siendo alta. Mucha suerte con las inversiones y disfrute de su nuevo tiempo libre.

Bueno, esta tarde tengo exposición a la familia del Proyecto, llegó la hora de la verdad. Ya que parece que sus experimentados ojos no observan fallas de gravedad en la composición de la Cartera, que con sus pros y contras (como todas) no parece ninguna locura su ejecución, voy a darla por válida.

Agradecer a todos ustedes sus honestas aportaciones, que para mi significan mucho y me dan un plus de confianza ante el lógico vértigo que siempre dan este tipo decisiones de inversión por muy claras que las tengas.

En 2022, recibí “tortas” hasta en la parte posterior del DNI por mis alocadas pretensiones iniciales (merecidas). Por lo que ya conozco de esta Casa, nadie me va a decir que estoy haciendo lo correcto, pero tengo la completa confianza de que por el contrario, si detentasen importantes peligros en la estrategia me lo van a comentar sin ambages y por mi propio bien.

Como bien han detectado en sus comentarios, soy consciente de que las debilidades de la Cartera se centran en:

Crecimiento limitado pero correlacionado con el riesgo asumido.

Complejidad de gestión de los Dividendos por presencia de ETFs de Acc.

Pérdida de rentabilidad por fiscalidad al tener que reestructurar la cartera en el futuro para facilitar la gestión.

Voy a tantear hoy también con los míos la posibilidad de cambiar esta cartera por otra menos compleja de gestión, con mayor eficiencia fiscal y previsiblemente algo más rentable compuesta por 90 % MSCI World y 10 % MSCI EM + RF al margen. Una estrategia más “Buy & Hold” que se pueda mantener de forma intergeneracional si así lo desean. A ver como reaccionan.

Ya les contaré las andanzas con todo esto. Saludos y gracias nuevamente.

Buenos días:

Es muy interesante lo que expone, además la previsión es jubilarme más o menos cuando Ud., lo que hace que cualquier planteamiento prejubilación me sea bastante próximo.

Lo que sucede es que en ningún momento pensé en cambiar los planes de inversión que seguí hasta ahora, es decir, a día de hoy pienso de jubilado seguir con el mismo “proceso” y si necesitara x dinero por encima de las rentas del trabajo (o pensión) hacer lo que haría ahora, hacer un reembolso x en alguno de los productos que tengo o tenga.

Y pregunto una cosa que no acabo de entender: ¿por qué es necesario ponerlo todo patas arriba por el hecho de que uno se jubile de aquí a tres años?

En nuestro caso sólo tenemos expuestos a los mercados financieros en la actualidad no más de un 15 % del Capital. No se trata de poner todo “patas arriba” en un sólo ámbito, más bien es una reestructuración completa de la ubicación del Patrimonio, que no ha sido basada en el pasado en estos mercados.

Nuestro “Ser o no Ser” se materializa en “Ladrillo o Mercados Financieros”. Esa es la cuestión

Aunque también prefiero invertir en renta variable que en vivienda creo que hay que ser consciente que esos inconvenientes que comenta sobre invertir en vivienda también existen de forma parecida al invertir en renta variable.

Vamos que en lugar de creer que uno se los ahorra al invertir en renta variable, igual es mejor plantearse que, de un modo u otro, le va a tocar lidiar con ellos.

La sensación que el mercado ya ha subido mucho, que parte de los beneficios de las empresas se van a través de otras vías, que hay riesgos regulatorios, que no es fácil de gestionar, que ajustando a la inflación la rentabilidad no es tanta y que está mal visto por la sociedad, cualquiera que invierta en renta variable durante muchos años las va a sufrir de una manera u otra.

Si como dice más abajo hasta ahora ha invertido en RV sólo el 15% de su capital, tenga mucho respeto a este tipo de decisiones drásticas. Por ejemplo la tolerancia a la volatilidad puede cambiar notablemente de un caso a otro.

Ver esfumarse, ni que uno tenga la sensación que es momentáneo, un 20% del capital de uno, no es lo mismo verlo con el 90% de su capital invertido que con el 15%.

Cuidado que cuando uno busca obtener rentas, es fácil confundir que uno quiera obtener rentas de forma indefinida con que uno necesite obtener esas rentas cada año. Aquí el plazo de según que inversiones no necesariamente es largo.

Yo aquí diría que rentabilidad busca. Aunque a nadie le amarga terminar obteniendo más rentabilidad de la que busca, a la hora de plantearse según que tipo de circunstancias no es igual buscar esa rentabilidad que buscar una rentabilidad superior.

Más que nada porque cuando uno añade lo de mínima, es fácil caer luego en pretender buscar unas rentabilidades mucho más altas si las cosas van muy bien y terminar perdiendo de vista los planteamientos iniciales.

Parte de los errores de algunos que empiezan a invertir en serio es que luego pierden de vista unos objetivos razonables para ir corriendo detrás de unos mucho más ambiciosos pero que suponen unos riesgos mucho mayores y unas posibilidades no desdeñables de quedarse sin ese objetivo inicial.

Lo de los 3 años, aunque es un número razonable en promedio, no obedece bien al tipo de circunstancias que uno se puede terminar encontrando. Un MSCI World se pasó bastante más tiempo un 20% por debajo de su nivel máximo entre 2000 y 2011. Más que nada por lo de gestionar esas circunstancias si le aparecen a uno.

Preguntas importantes a hacerse es cuanto dinero va a necesitar cuando se jubile para llevar el ritmo de vida que quiere y si tiene posibilidad de ajustar el gasto si las circunstancias de complican.

No es igual mantener el poder adquisitivo porque uno lo va a necesitar seguro sino hacerlo porque uno quiere tener esa sensación de “seguridad”.

La forma luego de gestionar las circunstancias que se puede encontrar pueden cambiar notablemente de un caso a otro.

Supongo que ha escuchado hablar de la regla del 4%. No porque sea una regla inmutable sino por el sentido práctico que tiene. Le invito a que intente profundizar en las razones de la misma y su compatibilidad con el tipo de planteamiento que hace.

Gracias por contrastarme @agenjordi. Lógicamente ninguno de los dos sistemas están exentos de contras pero pienso que el inmobiliario tiene bastantes más.

Los mercados pueden estar caros (este año algo menos), pero comparados con la subida en los últimos años de la vivienda en Málaga no me lo parecen tanto, algo que valía 130 k hoy vale 270/300 k., vamos, subidas modo burbuja total.

Los cambios regulatorios puede que vengan en los mercados financieros, pero a día de hoy, que yo sepa, no hay previsiones de ninguno. Seguramente de venir serían tributarios y si es así seguramente llevaría “rasca” también el incremento patrimonial asociado al ladrillo.

Pero en el caso de la vivienda, esos cambios se están viendo venir de forma clara, siendo el principal problema de la Sociedad actual el acceso a la vivienda de los más jóvenes. A los políticos no les queda más remedio que intervenir, de hecho ya lo han hecho con la regulación de las viviendas de alquiler vacacional (un pilar del crecimiento del precio en localizaciones turísticas como esta) y preveo un suma y sigue en ese ámbito regulatorio en los próximos años.

Lo de la gestión pienso que no tienen nada que ver, gestionar 7 ETFs con el alquiler de habitaciones, turístico o de larga temporada. Me he dedicado parte de mi carrera profesional a esto y ya le digo que no es comparable para nada. Pero para experiencias las de cada uno.

Igual están ambos mal vistos por la sociedad, pero uno de los sistemas se queda en el ámbito privado y el otro es claramente público.

Además, en la inversión en RV no te dejas un 20 % mínimo del Capital en impuestos y reformas difícilmente recuperables.

Somos conscientes de eso, por ello he traído aquí la estrategia previamente y ya comenté en el hilo inicial que lo primero que hemos trabajado es (cito):

Y la tolerancia a la Volatilidad es donde mayormente hemos ahondado específicamente. También en la búsqueda de argumentación que reafirme nuestra decisión actual en tiempos malos.

En nuestro caso es deseable obtener rentas complementarias, sin ellas también se prodría vivir sin endeudarnos, pero peor

Como ya he expuesto anteriormente, la cartera está diseñada para obtener un 7 % en el medio/largo plazo. Aunque espero realmente que llegue finalmente al 8 % de propina. Pero eso los mercados lo determinarán. Cartera conservadora para tranquilizar a la familia con los Dividend Kings, Aristócratas, baja volatilidad y calidad contrastada.

Además de las reservas fuera de la RV, como digo más arriba, para vivir razonablemente sin recurrir al capital invertido tenemos siempre que no den un “hachazo” tremendo a las pensiones de Jubilación (que también puede pasar).

Si, la “decada perdida” fue un mál momento para los inversores al igual que al menos otras tres etapas de los mercados en toda su historia. Hemos estudiado detenidamente esos mementos y otras caidas menos extensas en el tiempo como preparación (inmunización) contra la volatilidad. Pero si piensas que una circunstancia así va a pasar en el corto plazo no entrarías nunca en los mercados. Pensando así, también se podría incendiar la vivienda adquirida, o sufrir una ocupación por “vulnerables”, etc. que incluso te permitirán menor capacidad de reacción.

Si algo he mirado sobre eso, aunque sin profundizar, viene a ser una guía para calcular cuánto dinero se puede retirar de una cartera sin agotarla durante décadas. Espero no tener que estar atento a ella y que el mercado fluya lo suficiente (veremos).

En fin, gracias por la aportaciones que sin duda nos hacen reflexionar, que entiendo era su objetivo. Realmente usted no está cuestinando la estrategia expuesta, simplemente advirtiendo de lo que se nos puede venir encima con esta decisión.

Hemos analizado y profundizado mucho en esta estrategía y creemos ser conscientes de sus pros y contras particulares pero siempre viene bien una mirada externa experimentada. Gracias

Siempre he tenido curiosidad por saber la rentabilidad real del sector del alquiler turístico. Ahora mismo estoy de vacaciones con la familia por Portugal y pese a no ser tan bestia como en España, los precios también están completamente disparados.

Me interesaría conocer su historia y experiencias, pues pese a que a un servidor cada equis años le vuelve el siroco de comprar ladrillos, el paso del tiempo hace que se me pase.

Yo me temp que a estas alturas de la película, con el mercado tan saturado, con Booking llevandose un 15-20% del bruto, y las empresas de gestión de inmuebles otro 15-20%, la mayoría de los inmuebles turisticos “no premium” tienen una rentabilidad real poco mejor que la del alquiler tradicional.

Tengo dos casos cercanos que ya se han pasado al alquiler tradicional.

Ahora bien, para alquiel que se dedique a explotar el inmueble directamente, sin intermediarios, la rentabilidad será mayor. Pero entonces, de ingreso “pasivo” tiene poco.

Hace un tiempo estuve echando 4 números gordos y al final se me quitaban las ganas. Digamos que es una tarta muy jugosa en la que el negocio bueno lo tienen booking y los gestores, y el dueño del inmueble es el que pone la mayor parte del capital y obtiene el menor retorno. Vaya, que acabé descubriendo que el inmobiliario a palo seco acaba tendiendo a la rentabilidad del inmobiliario a palo seco🤣

Efectivamente es así. Sólo viviendas con una ubicación privilegiada se arriendan lo bastante durante todo el año para que merezca la pena realmente este formato de alquiler dado los costes añadidos que suponen su gestión e intermediación.

Si por ejemplo tienes una vivienda en Málaga capital bien situada en el Centro sobre todo o barrios con Playa, seguramente la alquiles prácticamente todos los fines de semana en temporada baja y todos los días en verano, Semana Santa, Puentes, etc.

Pero si la vivienda la tienes en una ubicación plenamente turística como Torremolinos o Torre del Mar donde la oferta es alta y la demanda escasa fuera de temporada, será sólo en verano y puentes cuando logres arrendarla o si pones precios económicos conseguirás alquileres de más larga temporada, a costa de rentabilidad, pero bueno para cubrir costes y en temporada alta optimizar beneficios

En estas ubicaciones turísticas, como curiosidad, en invierno los extranjeros que serían el cliente por excelencia prefieren las viviendas con orientación Oeste, lo contrario que buscaríamos nosotros. Disfrutan del Sol de invierno por las tardes. Le da un Plus en las búsquedas en Internet y a la postre en las reservas.

El problema con estas viviendas a día de hoy es que te exigen tenerlas inscritas en un Registro especial creado para este fin, para poder publicitarlas en Webs especializadas.

Para inscribirlas necesitas tener el Registro Turístico en tu CA y un Certificado de la Comunidad de Propietarios de que hay una aprobación expresa para ese uso por unanimidad de la Junta de Propietarios.

Con la publicidad negativa (posiblemente también merecida) sobre el efecto de los turistas en las Comunidades, ese último requisito va a ser prácticamente imposible de conseguir.

Por tanto, ese tipo de arrendamiento/inversión para nuevas inscripciones es pasado, salvo que poseas la totalidad de la propiedad del inmueble.

Muchas de las viviendas que estaban en ese régimen en semiclandestinidad se están pasando al arrendamiento de larga temporada o por habitaciones al no poder ser anunciadas y comercializadas por lo Booking, Airbnb,etc.. Estas últimas, al no estar reguladas por la LAU tienen algo más de seguridad jurídica y suele ser alquilada a estudiantes, trabajadores, funcionarios de paso, etc.

En fin, más oferta en arrendamientos tradicionales, más competencia que progresivamente implicarán bajadas de precios, regulaciones de topes de precio en zonas tensionadas, suma y sigue…

La única forma que ahora mismo veo de sacar rentabilidad al ladrillo es buscar una oportunidad, al margen de la ubicación geográfica. Pasa como en la Bolsa, siempre se puede encontrar una empresa Growth con unos fundamentales interesantes si se busca con criterio.

Por poner un ejemplo práctico real, un familiar cercano, Director Comercial de una Inmobiliaria en la Costa del Sol, con treinta y pocos años, harto de esperar una oportunidad de inversión inmobiliaria, que es su especialidad, en su entorno geográfico, hizo el siguiente ejercicio:

Trazar una Isócrona en un radio de 200 kms. de su residencia y localizar en ellas poblaciones interesantes por su tejido Industrial, servicios públicos que presta, distancia a territorios tensionados por falta de oferta o precios, etc.

De ese análisis primario salen varias localidades a valorar, y toca, como cuando analizamos un activo en Bolsa mirar los pros y contras de todas.

Por resumir, indicar que después del proceso de análisis general opto por la localidad de Algeciras:

Capital de la Comarca del Campo de Gibraltar.

10ª localidad por población de Andalucía (mayor que Capitales de Provincia como el propio Cádiz o Jaén).

Ciudad industrial con el puerto comercial más importante de España por movimientos de mercancías y de los primeros de Europa en volumen y eficiencia logística. Puerta de enlace con África, principalmente a través de Tánger Med y Ceuta.

Dispone de un importante Polo Industrial con la presencia de una destacada refinería de Repsol que lleva asociada muchas empresas petroquímicas. También otras industrias importantes por su ubicación logística para la exportación e importación como Acerinox, etc.

Por tanto, un punto de generación de empleo estable y bien remunerado en el ámbito Industrial.

Como capital de esa importante Comarca, que además esta geográficamente distante de la capital gaditana para dar servicios públicos, tiene representadas importantes instituciones nacionales así como autonómicas (Juzgados hasta nivel de Audiencia Nacional, Ministerio del Interior con fuerte presencia de Policía Nacional y Guardia Civil, colegios, institutos, subdelegación de gobiernos, etc.. Esto genera un tránsito constante de funcionarios foráneos de paso que precisan alojamiento temporal.

Además tiene Universidad en varias especializadas lo que genera un flujo importante de estudiantes que no encuentran plaza en sus localidades de Origen.

No es una ciudad eminentemente turística, pero está equidistante a 20 minutos de la Costa del Sol así como de localidades emblemáticas de la costa gaditana como Tarifa, Zahara de los Atunes, etc. Esto la convierte en un centro logístico para turistas que quieren conocer el litoral Occidental de Andalucía que incluye impresionantes rutas por los Pueblos Blancos, ricos en cultura, naturaleza y gastronomía tanto del Mar como de la Tierra.

Lo anterior genera que muchos trabajadores del Sector servicios encuentren en esta localidad una solución habitacional más económica a poca distancia de sus puestos de trabajo.

No sigo para no extenderme, pero realizado el “análisis fundamental” de la localidad parecía muy interesante porque el precio de la Vivienda es dos y hasta tres veces más económico que en cualquier localidad de la provincia provincia de Málaga.

La mala fama (creo que no merecida) que transmiten los medios de comunicación y el cine sobre esta Comarca debido a los casos de tráfico de drogas, no ser una Ciudad eminentemente turística o una alta población de origen magrebí (25 % de la población) al ser una ciudad frontera, han dejado a esta Ciudad al margen de la especulación del sector inmobiliario.

Mi familiar entendió que eso precisamente era la oportunidad que buscaba, no dejó “que el dedo le tape la Luna”. A principios de año adquirió una vivienda que no ha dejado de estar arrendada desde entonces.

Lo fundamental es que hay mucha demanda de vivienda en alquiler y poca oferta con lo que los precios de los mismos son altos en comparación con los de compra que serán mínimo un 60 % más económicos que en su ciudad por lo que se maximiza la rentabilidad.

Claro, tiene treinta y pocos años y 150 Kms. no son obstáculos para la gestión puntual del arrendamiento que tiene cedido a una Agencia local.

Moraleja, hay que abrir la mente para encontrar oportunidades en el mercado en el que te centres.

Habrá que comenzar a hablar de “la fábula de los tres hermanos …”, añadiendo un tercer hermano que se dedicó a lo inmobiliario y que tiene cientos de millones.

Por lo que comenta se ve que conoce bien el tema inmobiliario.

Y ya muestra porque algunos que entran nuevos en este tema terminan teniendo problemas por no ver algunos posibles inconvenientes.

Vigile no le termine sucediendo algo parecido con la renta variable. En realidad el español tipo suele tener muchísimos más problemas para gestionar inversiones en renta variable que para gestionar inversión en vivienda. Vamos que lo de que es más fácil de gestionar no parece lo que le termina sucediendo a no pocas personas.

Un error típico precisamente es no entender lo que significa la regla del 4% en la práctica. Aunque la renta variable puede dar una rentabilidad significativamente superior, en el momento que uno quiere vivir de rentas de la renta variable, resulta muy peligroso sacar más de un 4% de la misma, ya sea a través de la rentabilidad generada o a través de dividendos.

También es delicado confundir volatilidad con incertidumbre. El que empieza cree que toda volatilidad es una incertidumbre enorme. Y eso le lleva a exagerar el riesgo cuando aparece la volatilidad. Parece, por lo que comenta, que usted ha superado esa fase.

No obstante entonces se cae, a veces, en otra fase, que es creer que cualquier volatilidad será vinculada a poca incertidumbre. Y que cualquier volatilidad se corregirá relativamente rápido. Y ahí el tema de las rentas se suele complicar notablemente.

Si los cálculos que hace ahora con XRAY o con excel del 7%, los hace después de una corrección notable que se alargue en el tiempo, verá como lo que ahora le genera gran tranquilidad, le va a generar entonces gran desasosiego. Sacar un 7% anual de dos tercios de su capital, después de una caída de 1/3 que se prologan en el tiempo, le dará la sensación que no le sirve la renta variable para lograr sus objetivos.

Aunque haya empezado a invertir en renta variable no hace mucho, igual también es interesante la pregunta de a que destinaba hace poco el resto de su patrimonio que no tenía invertido en renta variable.

Más que nada porque suele haber la sensación que el mercado está ahí para aspirar a lograr unos objetivos cuando los necesitamos, cuando más bien el mercado sigue su curso.

Que uno necesite sacar un 10% anual los próximos 20 años y el mercado permita lograrlo no va a significar que a uno le toque un mercado de este estilo. De hecho podría tocarle uno que generara poca rentabilidad y de ahí la regla del 4%.

Gracias otra vez @agenjordi por su participación en el hilo y consejos.

En el hilo principal dije que no era el objetivo vivir de las Rentas con esta estrategia, más bien será la de complementar las rentas disponibles de las pensiones de Jubilación para mantener el nivel adquisitivo.

Para vivir no necesitamos sacar en realidad nada de la rentabilidad que en el medio/largo plazo entendemos terminaremos obteniendo.

Creo que en respuesta a @camacho113 dije que el objetivo (si el mercado lo permitía) era sacar un 3,80 % bruto en Dividendos y dejar un 3,20 % de crecimiento de la cartera para cubrir la inflación, no pensamos sacar el 7 % ni mucho menos. Con lo que es acorde con la regla del 4 %.

La Jubilación implica salirnos de la gestión activa en los negocios y por tanto seguir obteniendo rentabilidades por ese camino no es viable.

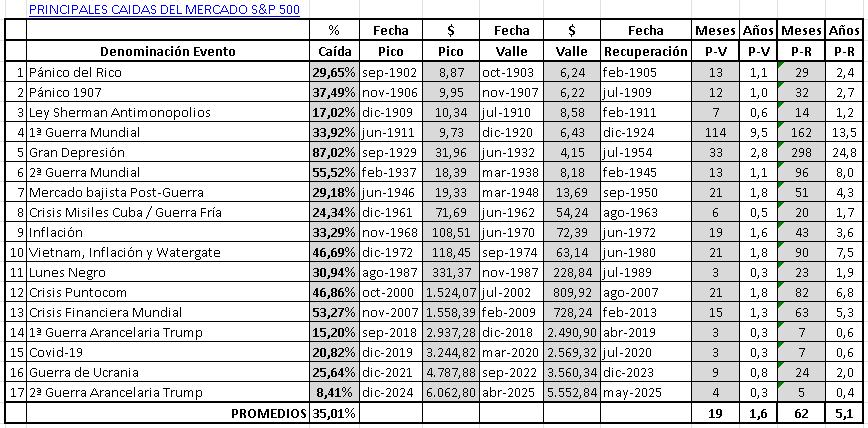

Para “vacunarnos” contra la volatilidad mal entendida y las previsiones triunfalistas, trabajamos con el siguiente cuadro que he cumplimentado manualmente para ser conscientes de donde nos metemos (las cifras y fechas son estimadas).

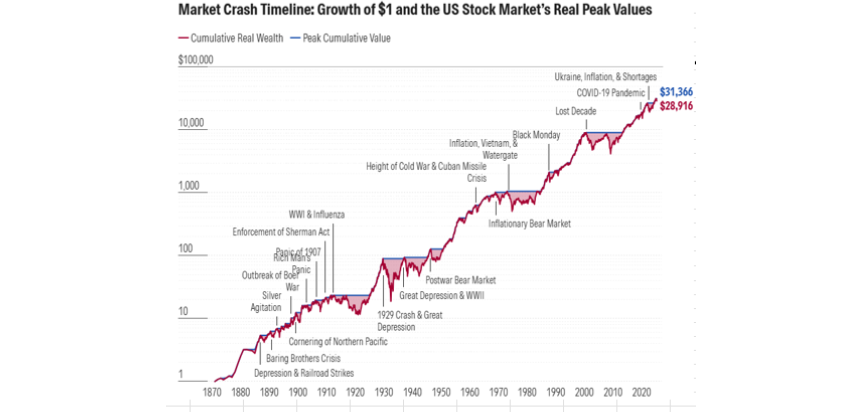

Tembién recientemente he incluido el siguiente gráfico sacado de un artículo de Morningstar (11/04/2025 “Lo que hemos aprendido de 150 años de caidas delmercado de valores”) y creo representa bien el camino andado y me sirve para explicar el vértigo que da entrar al mercado con un capital importante cuando sólo ves el vacío al final de la línea del gráfico y no sabes como va a evolucionar a partir de ese momento. Pensamos que seguramente hará algo que ya ha pasado con anterioridad, pero no el qué exactamente.

También para el que quiera ver el “vaso medio lleno”, esos gráficos anteriores, que suenan contundentes para dar hasta miedo, demuestran también que nadie que haya tenido el tiempo y la paciencia suficiente ha perdido dinero nunca en ese índice y me atrevería a decir que en ninguno. Una cosa es el miedo y otra el respeto.

Como individuo criado en zona costera, cuando me adentro en la Mar, con la piragua a pescar o pasearme, lo hago con respeto pero sin miedo. Si entro sin ninguno de estos criterios, seguramente tendré un problema tarde o temprano.

En fin, este negocio no es tan distinto que mantener el sentido común y entender lo que haces, pienso.

Después de unos días de reflexión sobre todo lo comentado, por fin “hemos decidido que queremos ser de mayores”, en buena medida gracias a sus aportaciones a este hilo. Gracias.

Dejo las decisiones adoptadas aquí por si en el futuro ayudan a terceros en sus propias decisiones:

Lo primero es que definitivamente aparcamos la inversión inmobiliaria en estas circunstancias. Digo que aparcamos y no descartamos porque puede que en el futuro, si se alinean los astros, los mercados financieros suben y encontramos una buena oportunidad de adquisición podríamos replantearnos esta decisión. Somos plenamente conscientes que una vez que te embarcas en la RV no puedes saber si cuando necesites recuperar tu inversión podrás retirarla sin pérdidas. En definitiva, una decisión reversible según acontezcan las circunstancias.

La segunda decisión es la de finalmente no implementar la estrategia de inversión que traje de principio a este hilo. Aunque es viable, tiene rendimientos muy ajustados, es difícil de gestionar con ETFs de Acc, y otros de Dist., requerirá rehacerla completamente en unos años con la consiguiente penalización fiscal.

Era una estrategia conservadora, basada en empresas de calidad con baja volatilidad y con contrastada solvencia en los mercados. Entendía que me servía para dar seguridad a mi señora, menos adiestrada en los mercados. Queda muy convincente hablar de que significan los Dividend Kings o Aristrocrats y de la gran cantidad de ellos que llevas en la cartera.

Pero realmente, de alguna forma, “me estaba haciendo trampas al solitario” ya que no sería la Cartera que yo me haría si fuese una inversión personal. Finalmente ella ha captado y entendido lo que significa entrar en la RV y ha asimilado plenamente la volatilidad del mercado.

Finalmente vamos a optar por crear la Cartera basada en los MSCI World (90 %) y EM (10 %). Básicamente indexarnos al mundo y que los Mercados marquen el devenir de nuestro éxito inversor.

Con estas decisiones tomadas, ya he procedido a reestructurar la Cartera actual. En los casi 3 años que llevo invirtiendo me había juntado con 19 Fondos de RV indexada o de gestión activa y algo de RF.

La RF la dejo que será un 6 % del total de la inversión, 10 Fondos los he traspasado a los MSCI World y EM que tenía en cartera y me quedo 7 Fondos que han dado un rendimiento de más de dos dígitos en este periplo inicial.

Esos “7 magníficos” supondrán un 4,5 % de la cartera, como tienen un promedio del 39 % de rentabilidad acumulada es muy posible que sobrevivan con beneficios a futuras caídas del mercado (salvo que sean muy abruptas, tipo burbuja como en el 2000 y 2008).

Las dejo como un colchón de seguridad, junto a la RF y el Cash, para tirar de ellas sin tocar la nueva inversión, en caso de que los mercados se pongan “revoltosos” mientras se consolida la nueva cartera.

Entre esos tres elementos contaría con un 16 % del volumen total de la Cartera fuera de la RV, o lo que es lo mismo para complementar las pensiones de Jubilación durante 5 años. Como además en principio no necesitamos ese complemento económico para vivir dignamente esto nos hace sentirnos tranquilos al embarcarnos.

Nos preparamos para lo peor y a partir de eso esperar lo mejor que nos pueda ofrecer el Mercado.

Ahora la incertidumbre se centra en que el Capital llegará paulatinamente entre los próximos 2 y 9 meses. Este año los mercados están bastante planos en general y nos sentiríamos cómodos entrando en ellos ahora, pero si dan un “arreón” al alza en ese periodo no se si me atreveré a entrar con todo el capital o aparcar una parte en Monetarios hasta la próxima bajada. Pero ese Puente ya lo cruzaremos.

Las semanas pasan rápido y más con agosto de por medio. A mediados de septiembre debería llegarnos entre un 25 y un 30 % del Capital, por eso esto no se ha acabado, ahora toca organizar la operativa logística, así como la protección jurídica, fiscal, y del capital. Estos conceptos no son tan populares, pero entiendo que también juegan un papel importante en la implementación de una estrategia de Inversión.

Estos criterios están explicados de forma muy dispersa en el Foro en diversos hilos, intentaré concretar en este lo que he creído entender de todos ellos y afecta a mi estrategia. Con eso intentar ayudar en el futuro a quien se enfrente a decisiones similares a la nuestra y llegue a este hilo (ya advierto a ese lector, que más que de lo que yo diga, como siempre, recibirán contenidos de calidad de las aportaciones del resto de miembros del Foro ):

PROTECIÓN JURIDICA:

Contratar Fondos con ISIN europeo y sujetos a normativa UCITS. Gestoras y Depositarios contrastados.

Hemos decidido operar con entidades financieras con IBAN español, sobre todo porque es una Cartera intergeneracional con la filosofía de ser lo más pasiva posible y para nosotros es importante que la comunicación con la Agencia Tributaria sea fiable. Aunque haya que pagar algo más.

Descartamos directamente los portales digitales como Interactive Bróker, DEGIRO, etc., precisamente porque obligan a estar pendientes de la fiscalidad y presentar el modelo 720 anualmente.

También descartamos la Banca tradicional por sus altos costes de gestión.

En nuestro caso, el dinero va a estar invertido salvo en momentos puntuales por lo que nos preocupa más la protección del Capital vía FOGAIN (100.000 € por persona y entidad. Sistema de protección del Capital para el inversor en caso de que una sociedad de valores, agencia de valores o gestora adherida quiebre y no pueda devolver los títulos o el dinero que custodia) que el FGD (100.000 €. Fondo de garantía de depósitos bancarios europeo).

Además, hemos estado buscando entidades que no cobren comisiones de custodia. Realmente sólo hemos encontrado dos Neo Bancos, “Myinvestor” y “Trade Republic” que cumplan esos objetivos además de tener un amplio porfolio de Fondos indexados. ¿No sé si ustedes con más experiencia conocen alguno más?

FISCALIDAD:

Al ser en nuestro caso un capital de cierta importancia, prácticamente centrado en el MSCI World, vamos a dividir ese capital hasta en 6 Fondos referenciados a ese Index. y en dos entidades financieras distintas.

Con ello nos garantizamos al menos de 10 a 15 años de que el capital de ninguno de ellos quede expuesto por encima de la Protección del FOGAIN. En ese momento, para seguir protegiendo el Capital obtenido habría que hacer Market Timing, empeorando el precio de adquisición inicial o pasar por caja de la Agencia Tributaria. Entendemos que cuanto más tiempo garanticemos la estabilidad de la cartera mejor.

RIESGO GESTORA Y DEPOSITARIOS:

Aquí hay pocas opciones de elección, Gestoras de solvencia que dispongan de Fondos Indexados no hay tantas y ya traen puestos sus Depositarios también de garantías contrastadas. Así que la única protección que podemos gestionar en este sentido es la diversificación entre gestoras para repartir el riesgo.

Por tanto, los 6 Fondos referenciados se repartirán en Vanguard y Fidetity que operan con el Depositario “Brown Brothers Harriman Trustee Services (Ireland) Limited”; Amundi que opera a través de “CACEIS Bank, Luxembourg Branch” e iShares que lo hace con “J.P. Morgan SE”.

Edito para indicar que profundizando más en las garantías que ofrece Trade Republic, observo que parece que actualmente no está adscrito al FOGAIN. Estaría protegido para inversiones por el BaFiN alemán. Esto es un problema porque sólo tiene un máximo de 20.000 € frente a los 100.000 € del FOGAIN.

No sería igual en el caso del capital a la vista en cuentas, que si tendría la protección del Fondo de garantía europeo (FDG).