Josesthe ya le ha señalado la forma de encontrar un valor, el administrativo.

Le indico como saber el “precio mínimo” por el que debería declarar la venta del inmueble, suponiendo que este se encuentra en buen estado y tiene asignado un valor catastral, en su defecto el asunto se vuelve más complicado como al efecto le han señalado los compañeros.

Conocido el valor catastral, que le informen también de cuando se realizó la última revisión catastral con asignación de nuevos valores que son los que constan en el recibo.

Si han pasado años de ello, es necesario conocer la nota interna de multiplicación del valor catastral asignado a efectos del Impuesto de Transmisiones, su notario se lo facilitará para su zona. Pues bien, conocido el valor catastral y el coeficiente de actualización de dicho valor, su resultado es el que “como mínimo” debería constar en la escritura de transmisión, el “como mínimo” es el “como mínimo”, Ud. ya me entiende, en su defecto tiene opciones a que la Hacienda le presente sus saludos y se tomen una copa juntos.

Atención, esto era así hace cinco años, ahora vaya Ud. a saber. Estando jubilado, me pongo al día con asuntos más agradables.

Ya tiene, en teoría, un “precio mínimo” del que partir, algo es algo.

Le he estado metiendo estos dias unos durillos a Árima, ahora que está por los suelos, para ir obligándome a mirarla e ir viendo qué pasa. Socimi de oficinas, pequeña, en perdidas, con el equipo directivo de la que posiblemente ha sido la mejor socimi como inversión detrás, y con recompras en lugar de divis. Al menos original es

Estimado @camacho113, por la duración de la conferencia entiendo que está jubilado y dispone de tiempo, que en lugar de mal gastar viendo obras, prefiere dedicarlo en los que las compran.

Al final la he puesto de fondo en el trabajo y la verdad que en estas charlas siempre dicen cosas interesante, sobre todo cuando los invitados son de tan alta categoría. Por cierto, no conocía al COO de Merlin.

Disculpe la broma del principio, espero no haberle ofendido, y gracias por el enlace.

Un dato que me parecería interesante pero que no he acabado de encontrar, es a qué porcentaje de ocupación han venido operando históricamente por ejemplo en el segmento prime de oficinas de cada ciudad. Y por históricamente no me refiero a 10 años, me refiero a que se vean diferentes ciclos económicos.

Igual lo normal es estar al 90-100 % en la mejor zona por ejemplo de Madrid, pero como sea yo que sé, un 70-100 %, pues te cambia bastante la valoración (aparte de por el ajuste de rentas, porque el negocio pasa a ser más cíclico de lo que pueda aparentar).

Otra q no veo muchos comentarios y q veo q igual a mi por lo menos se me acaba de escapar igual es Colliers intl q hace un par de días estaba en minimos del año

Muy interesante, tengo un amigo prácticamente en la misma situación solo que está en separación de bienes, por lo que solo puede aplicarse la deducción por reinversión sobre la mitad de lo aportado para la compra de la nueva vivienda habitual. Está disgustadísimo…

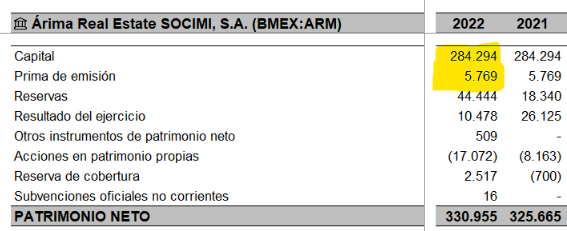

¿Qué nos está diciendo el mercado de una empresa que los accionistas para fundarla o a lo largo del tiempo han metido 300 millones y la está valorando a la mitad?

No hablamos de patrimonio neto creado a base de humo inflando beneficios, sino dinero sonante que han inyectado.

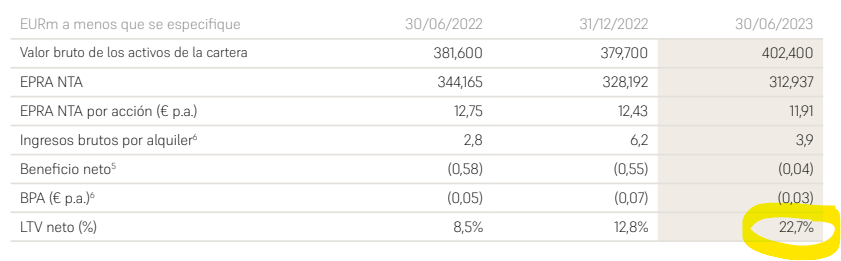

Parece además que ha entrado en la subida de tipos bien descargada de deuda:

El equipo de gestión, con Axiare que su proyecto anterior, es de los pocos que ha creado valor a lo bestia para el accionista en este sector. También es cierto que han dicho que ahora las circunstancias son bastante diferentes. Me parecen de lo más sensato y una Socimi recomprando abajo es algo que pocas veces se ve🤣

Justamente iba a preguntar como iban de deuda. Tenemos un proyecto que tenía un 40% de LTV y la subida de tipos nos ha destrozado el cashflow. Por eso la importancia que le doy ahora a tener cubierto los tipos.

Ese bº neto negativo también es sospechoso. ¿No? ¿Inversiones caras con grandes amortizaciones y rentabilidades ajustadas? Voy a echarle un vistazo a los informes.

Aprovecho y pregunto. ¿La ley dice como se tienen que valorar los inmuebles en las socimis? ¿Lo tiene que hacer un tercero? ¿Algún método en concreto?