He estado revisando la empresa un poco más en detalle, queda un poco fuera de mi círculo de competencia, pero por el tipo de producto es relativamente fácil de entender el negocio.

Voy a anotar un poco las ideas básicas que extraigo, debido a su pobre contenido les aconsejo que no lo lean.

Ha habido cambios en la empresa ya que han hecho recientemente una fuerte adquisición (bueno más bien una fusión), Mead Johnson Nutrition, empresa dedicada a la alimentación infantil/bebés. Por cierto Mead Johnson fue fundada por uno de los cofundadores de Johnson & Johnson, después adquirida por Bristol Myers Squibb y posterior spin-off. Según reporta RB la compraron por alrededor de 17.5 veces EBITDA.

HR aquí -> https://www.rb.com/media/2289/merger-annoucement-002.pdf

Para la adquisición se han endeudado y han vendido la parte de alimentación de la empresa, por lo visto quieren centrarse en el sector Personal Health & Hygiene ya que tienen más pricing power que en el sector comida, eso dicen haber observado actualmente y en los últimos 5 años, en mercados como Europa y otros como India o Brasil.

Ahora el target de la empresa parece ser centrarse en ser especialistas en salud personal e higiene básica ya dejando de lado la venta de la parte de comida que representaba un 5% del negocio, ahora queda la parte de RB como: Salud un 36%, Higiene un 44%, Hogar 18%, Otros 2%. Por otro lado trabajan en la integración de MJ, el primer semestre ha dado pérdidas aunque ya contaban con ello. Creo que puede tardar hasta la primera mitad de 2018 en reportar resultados esperados, un pequeño turnaround, pero esto es solo una opinión de alguien con poca experiencia, pero parece razonable que la empresa gane dinero pasado el periodo de adaptación.

Mis dudas de la compra de MJ, por un lado el múltiplo pagado, parece razonable (aunque no he hecho mis propios números), y por otro lado la financiación. Han emitido deuda para el pago y para refinanciar la deuda de MJ. Según palabras del CEO la intención con la venta de la parte de alimentación es amortizar deuda con bono flotante para que la proporción de deuda a tipo fijo sea mayor, entiendo que en un entorno de posibles subidas de tipo les haría menos daño. Por el tipo de producto que venden, si se produjera inflación podrían ajustar precios, por ello parece razonable centrarse en los sectores donde poseen mayor pricing power.

Por otro lado, MJ les dará presencia en China que es uno de sus mercados fuertes y puede beneficiar a las otras marcas de la empresa.

Por la parte de RB están estables en Europa, India, Australia, creciendo en Latam especialmente Brasil. También presencia en África donde medicamentos específicos son difíciles de conseguir y otros más genéricos tienen más presencia en esas áreas (como el Nurofen o Nuromol, que viene a ser Ibuprofeno + Paracetamol).

Todo con mucha volatilidad e incertidumbres. Si viene recesión las marcas blancas ganarán terreno.

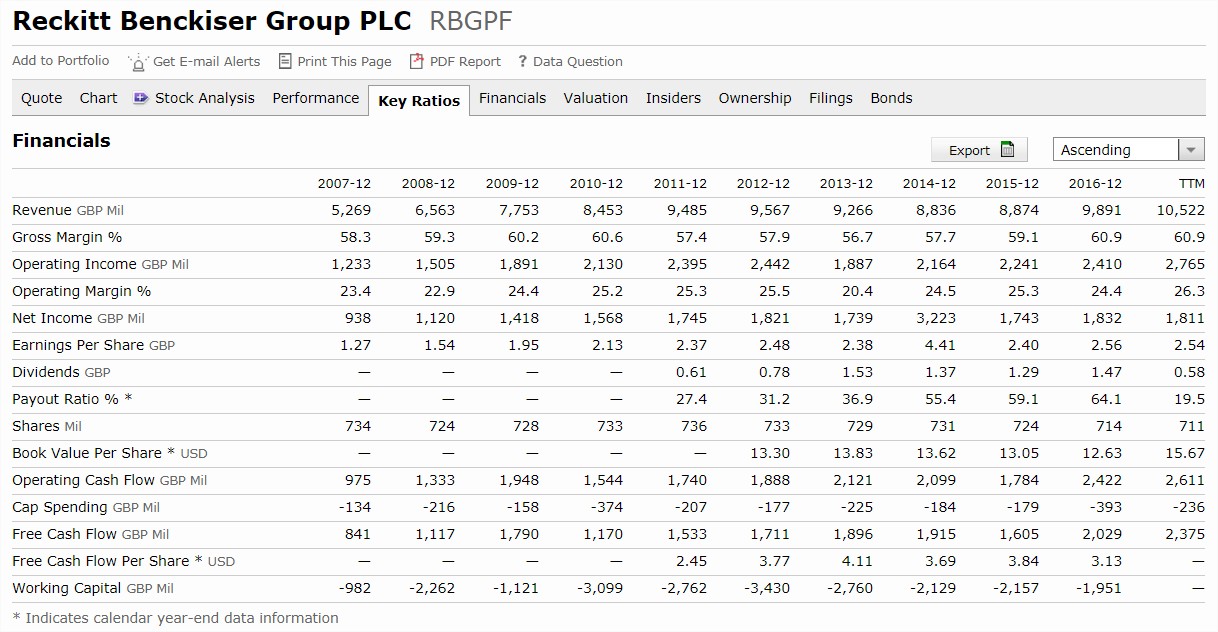

En cuanto a los últimos resultados, están en la línea de crecimiento marcada aunque han reducido los márgenes. El target de crecimiento es de alrededor del 5% para RB y 4% para MJ, en un futuro ya tendrán incorporada MJ en las mismas cuentas. Por cierto en el último cuatrimestre con el ataque del virus informático retrasaron muchas entregas que afectó a los pagos y bajaron facturación que deberían verse en el próximo hito de resultados, para los que van a 3 meses vista.

Mirando números básicos, i.e. Morningstar, tienen deuda a corto plazo 1600 Millones + a largo plazo 800 millones. El FCF promedio de los últimos 5 años es unos 1800 millones, bastante estables, así que parece un nivel razonable de deuda. Además tienen en cash 923 millones. Si cumplen objetivos de crecimiento del 5%, aplicándolo sobre el último FCF de alrededor de 2000 M, sería a 5 años vista unos 2500 M a un múltiplo (exigente) de x20 serían 50.000 M de capitalización, sin tener en cuenta el cash ni la deuda (repito mis números son muy generales, les avisé que no deberían estar leyendo esto), esta capitalización con las acciones en circulación 711 M, sería un precio de 70 GBP (o 7000 GBp).

O sea que cotizando hoy a 6800 GBp no está muy barata, considerando el múltiplo x20. No obstante hay que tener en cuenta el papel de la empresa en cartera, no va a crecer a doble dígito (inflaciones aparte), pero puede ir a paso de tortuga manteniendo crecimiento, márgenes y dividendo (el último dividendo aumentó un 14% respecto al año anterior).

Es una empresa que venía siguiendo desde hace tiempo, quería introducir en cartera un fondo de empresas defensivas, tipo Morgan Stanley Global Brands (por cierto primera posición en RB con un 8%), o un ETF como el WCOS.

Finalmente, tras revisar las marcas del holding y viendo que se están centrando en potenciar zonas como India, China, Rusia, Brasil, África, etc. me da exposición a los mercados emergentes, otra parte de mi cartera que quería reforzar. Con RB puedo tener en cartera una empresa de corte defensivo que refuerza la presencia en emergentes.

También si consiguen integrar bien MJ en su estrategia de marketing puede reportar beneficios adicionales. Un ejemplo de el cambio de la marca Scholl al pasar a RB:

Aunque no está barata, con las limitaciones de mis conocimientos, creo que no está excesivamente cara. Es posible, y probable, que esté equivocado. Estas empresas son difíciles de comprar baratas, si la espero a menos de 15 no la compraría nunca. Charlie Munger dijo una vez “si ves una empresa buena que quieres añadir a tu cartera, compra a mercado al día siguiente”.

Así que finalmente he añadido Reckitt Benckiser a mi cartera, con 1/3 de la posición objetivo.

Esto no es en ningún caso una recomendación de compra. Hagan sus números o busquen en Seekingalpha a su propio riesgo.

Y acuerdense que a partir de hoy harán felices a DanGates cuando pongan la lavadora con el Calgon y el Vanish, limpien los platos con el Finsh, la encimera con el Cillit Bang, ambienten con el Airwick, se depilen con la cera Veet, etc etc

Y por supuesto cuando utilicen Durex.

. Me gustaría saber su opinión sobre una posible entrada a estos precios.

. Me gustaría saber su opinión sobre una posible entrada a estos precios.