El DCA (Dollar Cost Averaging) y la rentabilidad a largo plazo del inversor.

Muchos de los miembros de este foro estarán familiarizados con el DCA, que no es más que invertir cantidades iguales (aunque pueden ser crecientes cada año, por ejemplo) regularmente. Un caso típico es el de invertir, por ejemplo, una cantidad de dinero mensualmente. De este modo, sin necesidad de disponer previamente de un importe elevado, se puede construir un capital a plazo más o menos largo.

La primera ventaja del sistema es evidente: hacer asequible la inversión. En este artículo indagaremos más a fondo en la segunda ventaja, que a veces pasa un poco inadvertida, pero que es muy potente: dar un plus de rentabilidad al inversor constante y paciente.

Actualmente, es fácil programar aportaciones periódicas a fondos de inversión o planes de pensiones. Muchas plataformas lo permiten; asimismo, existen numerosos fondos y planes que admiten aportaciones realmente pequeñas (algunos, desde 10 euros). DCA aprovecha las fluctuaciones de los valores liquidativos. El “truco” del DCA consiste en que se compran más participaciones cuando el precio es bajo, y menos cuando es alto. De ese modo, se consigue rebajar el coste medio de compra, que es lo que queremos.

Es una forma de hacer de la necesidad virtud. No afirmo que una inversión inicial por el total no pueda batir a una estrategia DCA, sino sólo hacer ver que se puede batir a tu propio fondo de este modo. Lo importante es la constancia.

Evidentemente, cuando no hay volatilidad no hay beneficio financiero del DCA. Asimismo, cuando mayores son las fluctuaciones del valor liquidativo, mayor es aquél.

Una breve nota autobiográfica. En 2001 entré en Bestinver. Entonces no disponía de los 6.000 euros que pedían para suscribir uno de sus fondos de inversión. Pero sí tenía ingresos regulares -una nómina- que me permitían aportar mensualmente una cantidad modesta a su plan de pensiones (Entonces sólo tenían uno: Bestinver Ahorro, mixto de Renta Variable; ahora se llama Bestinver Plan Mixto), que tenía un mínimo de suscripción muy inferior. Asimismo, la gestora ofrecía la posibilidad de “programar” aportaciones periódicas: ellos se encargaban de pasar un recibo mensual. De modo que programé una cantidad mensual, que fui aumentando con los años. Ahora ya no estoy en Bestinver, pero sigo haciendo aportaciones mensuales a mi plan de pensiones. (Realmente, lo llevo haciendo desde 1993, en diversos fondos y planes).

Veamos un ejemplo numérico para apreciar las bondades del DCA.

Imaginemos que estamos en el momento 0 y aportamos 100 euros a un fondo (o plan) cuyo valor liquidativo (VL, en lo sucesivo) es de 10. Así pues, compramos 10 participaciones. Pasado un mes (momento 1), aportamos otros 100 euros al mismo fondo; este fondo es la bomba y su VL se ha duplicado: VL = 20; así pues, compramos 5 participaciones. Tenemos 10 + 5 = 15 participaciones x 20 = 300 euros, con unas plusvalías de 100 euros. Pasa otro mes (momento 2) y aportamos otros 100 euros a nuestro fondo favorito; sin embargo, lo que son las cosas, la maldita volatilidad nos ha dado de lleno, de modo que el VL está en 5. Nosotros, impasibles, hacemos la inversión como cada mes. Por tanto, se nos adjudican 100 / 5 = 20 participaciones adicionales. Ahora tenemos 10 + 5 + 20 = 35 participaciones x 5 = 175 euros, con unas minusvalías de 300 – 175 = 125 euros. Transcurre otro mes, y el VL recupera los 10 euros de su inicio. Nosotros invertimos 100 euros más.

| participaciones | participaciones | valor de la | |||

|---|---|---|---|---|---|

| momento | VL | inversión | compradas | acumuladas | inversión |

| 0 | 10 | 100 | 10 | 10 | 100 |

| 1 | 20 | 100 | 5 | 15 | 300 |

| 2 | 5 | 100 | 20 | 35 | 175 |

| 3 | 10 | 100 | 10 | 45 | 450 |

| 400 | 45 |

Si otro inversor hubiera invertido 400 euros en el momento 0 ahora tendría el mismo importe, no ganaría nada. Nosotros, al haber fraccionado nuestra inversión -recuérdese aquello de hacer de la necesidad virtud- hemos ganado 50 euros. Y el fondo “no ha hecho nada”.

Este ejemplo, exagerado, simplemente pretende magnificar el beneficio de este sistema de inversión.

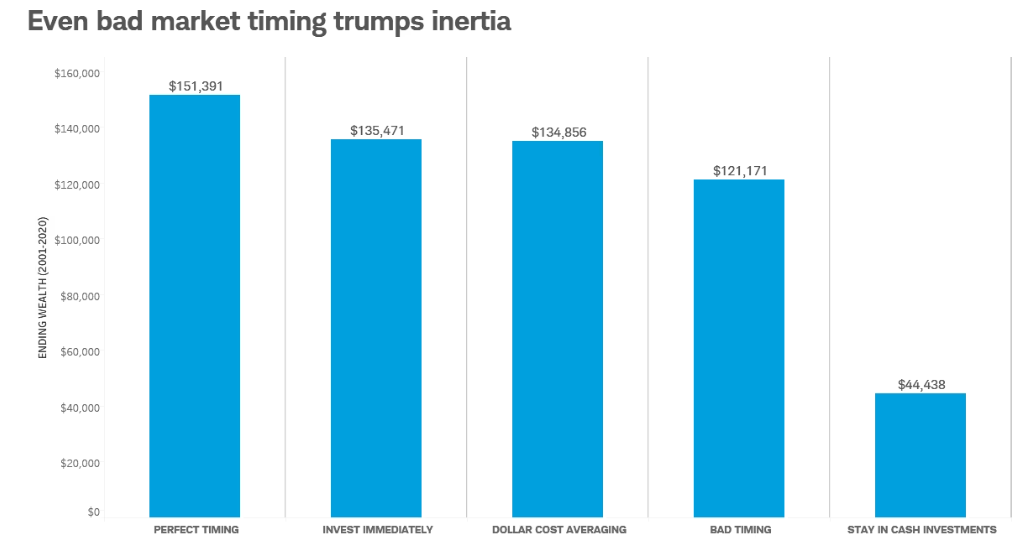

Es un caso inverso al famoso de los partícipes del fondo Magellan de Peter Lynch, que obtuvieron, en promedio, un rendimiento muy inferior al de dicho fondo. Ello pasó porque típicamente entraban cuando el VL había subido y reembolsaban cuando el VL había bajado. Con el DCA no se hace market timing, sino que se automatiza el proceso y se aprovechan las fluctuaciones del VL: comprar más participaciones cuando el VL está alto y comprar menos cuando está bajo. Es decir, se puede batir al fondo, siempre que la inversión se haga a largo plazo y de forma sistemática.

Nota un poco técnica:

El lector avispado se habrá dado cuenta que donde se generan los beneficios es en las bajadas del VL.

Tomemos el caso en que el VL no fluctúa (O fluctúa tan poco que a final de cada mes es el mismo)

| participaciones | participaciones | valor de la | |||

|---|---|---|---|---|---|

| momento | VL | inversión | compradas | acumuladas | inversión |

| 0 | 10 | 100 | 10 | 10 | 100 |

| 1 | 10 | 100 | 10 | 20 | 300 |

| 2 | 10 | 100 | 10 | 30 | 300 |

| 3 | 10 | 100 | 10 | 40 | 400 |

| 400 | 40 |

Aquí, ninguno de los dos inversores ha ganado nada: ni el que sigue el DCA ni el que aporta todo su capital al inicio.

Veamos qué sucede si sólo hay subidas del VL. Es decir, no podemos comprar en mínimos.

| participaciones | participaciones | valor de la | |||

|---|---|---|---|---|---|

| momento | VL | inversión | compradas | acumuladas | inversión |

| 0 | 10 | 100 | 10 | 10 | 100 |

| 1 | 20 | 100 | 5 | 15 | 300 |

| 2 | 20 | 100 | 5 | 20 | 400 |

| 3 | 10 | 100 | 10 | 30 | 300 |

| 400 | 30 |

Aquí, como no hemos podido rebajar el precio medio de compra de las participaciones, el inversor DCA sufre pérdidas, debidas a que ha tenido que comprar algunas participaciones por encima del VL final. El inversor alternativo que aporta todo al inicio se queda igual.

Finalmente, si no hay subidas del VL sobre el inicial, pero sí bajadas del mismo, que permiten comprar más barato.

| participaciones | participaciones | valor de la | |||

|---|---|---|---|---|---|

| momento | VL | inversión | compradas | acumuladas | inversión |

| 0 | 10 | 100 | 10 | 10 | 100 |

| 1 | 20 | 100 | 5 | 15 | 300 |

| 2 | 20 | 100 | 5 | 20 | 400 |

| 3 | 10 | 100 | 10 | 30 | 300 |

| 400 | 30 |

En este caso, el inversor DCA es el rey del mambo y obtiene grandes plusvalías.

(En puridad, no haría falta simular la última aportación, se incluye simplemente para hacer ver que se trata de un proceso repetitivo)

La verdad es que el primer ejemplo, todo y ser exagerado, es el más realista: el VL fluctúa por encima y por debajo de su tendencia a largo plazo. De este modo, el DCA puede repartir sus beneficios para el inversor sistemático.