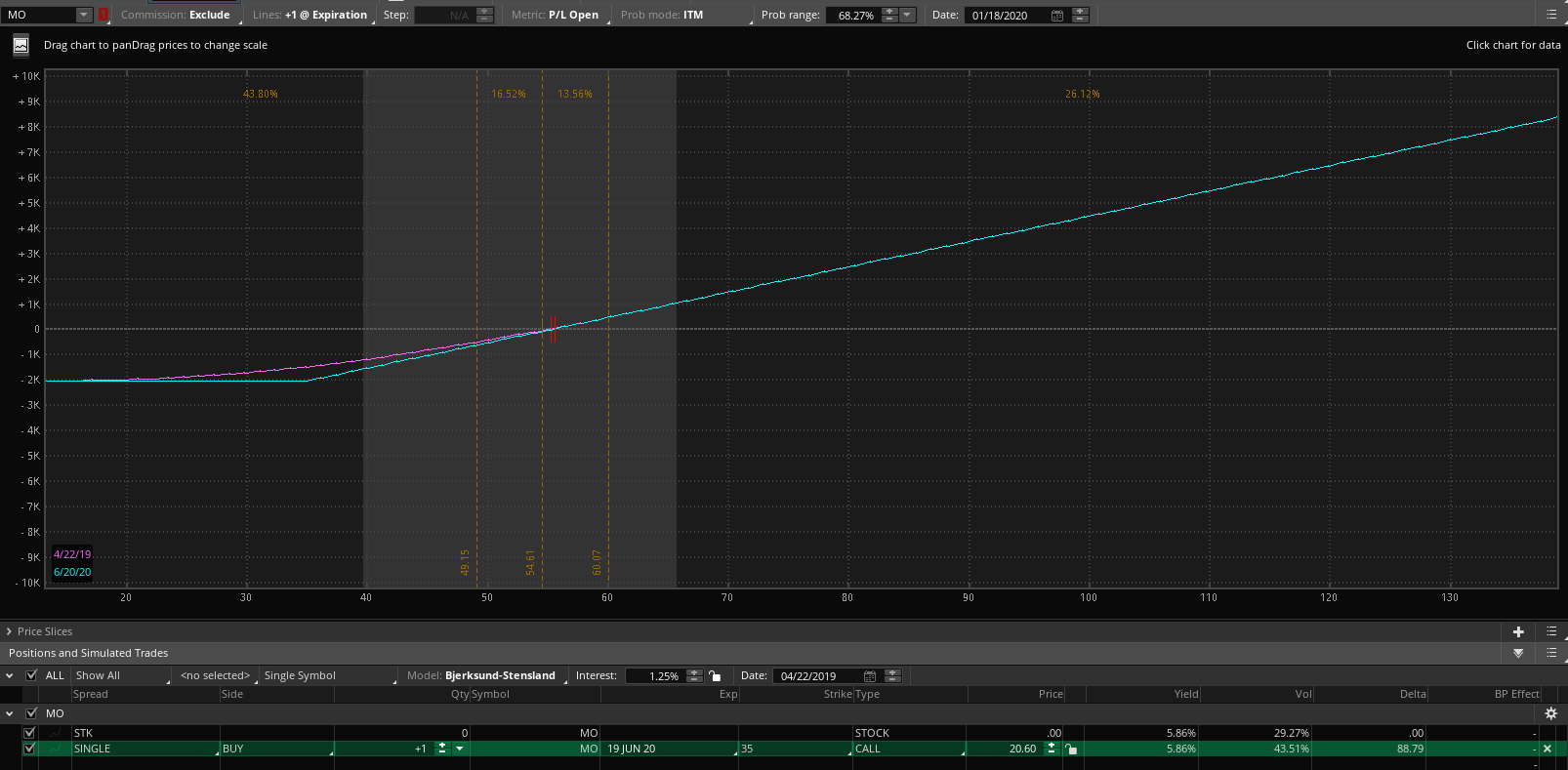

@CanelaFina Así se vería gráficamente (una de la posibilidades) comprar la Call ITM que le comenta @Fabala, como observará se mueve igual que el subyacente en cuanto al potencial de subida con una inversión significativamente inferior, en contra usted no cobraría los dividendos en el camino, a favor que el riesgo máximo es el precio de la Call pagada. Dicho esto no es una operativa que utilice en mi Portfolio de estrategias con opciones, Saludos

2 Me gusta

Como le ha dicho @Fabala, y coincido con él, también para mí el sentido de comprar una put es el de un seguro contra las caídas del subyacente. Yo no suelo emplearla por sí sola como estrategia especulativa para obtener beneficios. Este seguro tiene un coste, que podemos intentar disminuir con ventas de opciones call (que es la que estoy desarrollando en este hilo).

Dentro de la versatilidad que ofrecen las opciones, la compra de opciones a largo plazo (conocidas como Leaps – Long Term Equity Anticipation Securities), cuando hablamos de Calls, puede ser una buena alternativa a la compra del subyacente, ya que permite abrir operativas apalancadas. Generalmente se abren con delta superior a 80 (perdón por meter otro término, la delta que es una de las griegas a tener en consideración en las operativas con opciones), y no suelen operarse solas.

Ventajas:

- Apalancamiento sin subir el margen de la cuenta,

- Menor capital en riesgo.

- La caída de valor por el paso del tiempo (time decay) es menor cuanto más lejano es el vencimiento de la opción.

Inconvenientes:

- No se cobran dividendos

- El paso del tiempo va erosionando el valor de la opción hasta poder llegar a perder todo el capital invertido.

- La horquilla entre el precio de compra y de venta de la opción es mayor cuanto más lejano es el vencimiento.

Lo más normal es usarlas en la estrategia denominada “la covered call del pobre”, que siendo purista es una diagonal de débito, donde se van vendiendo calls a corto plazo contra la Leaps, disminuyendo el coste base de la operativa, hasta que sea cero, y a partir de entonces, ir generando ingresos.

Alguna vez he operado esta estrategia usando ETFs como subyacente (el SPY).

No hago Collars sustituyendo el subyacente por una LEAPS Call, porque emplear 2 opciones compradas en la misma estrategia me parece una carga muy pesada. Hay que estar sufriendo durante mucho tiempo el paso del tiempo, que juega en nuestra contra.

Un saludo y gracias por participar.

3 Me gusta

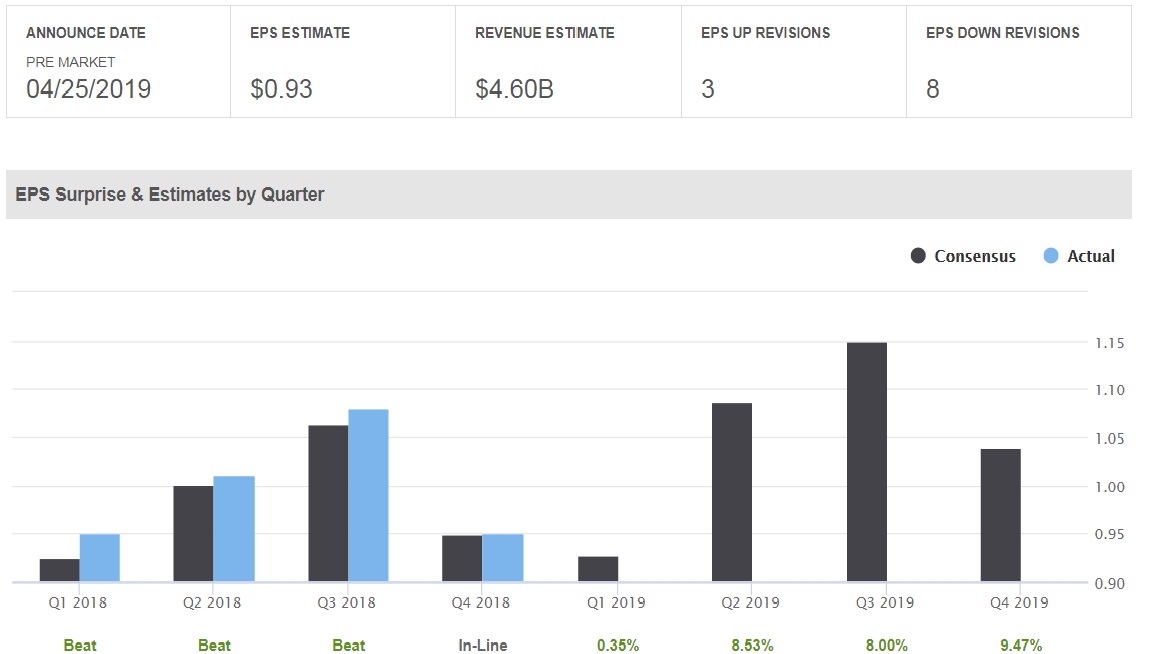

Hola a todos,

Mañana se publican los resultados de ALTRIA del 1er. trimestre 2019. El mercado estima un beneficio por acción algo inferior al realizado en el primer trimestre del año anterior (0,93 $ frente a los 0,95$ del 1er. trimestre de 2018).

Nuestro sistema dice que no debemos pasar por la fecha de earnings con la opción Call vendida, ya que la volatilidad suele dispararse en estos días y podemos llevarnos una sorpresa.

La fecha de expiración de la opción es pasado mañana, viernes.

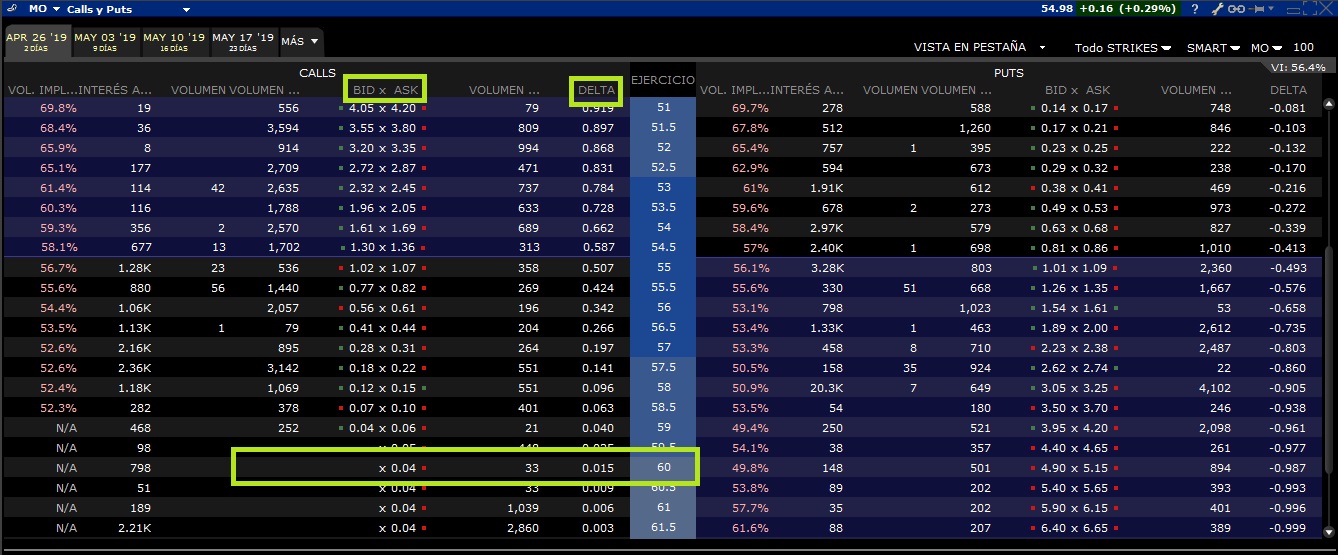

Cuando escribo, a la apertura del mercado el precio de la acción es de 54,98$, es decir está a prácticamente un 9% del strike.

La cadena de opciones nos muestra el precio actual de la opción así como su delta.

La delta la remarco porque, además de mostrarnos cuanto varía el precio de la opción respecto a la variación de precio del subyacente, también nos calcula la probabilidad de que la opción termine ITM, es decir que a vencimiento el precio de ALTRIA sea mayor de 60 en este caso (la probabilidad actual es del 1,5%).

A la vista de todo lo anterior, y como me aconsejó Don @arturop , les propongo que participen en la operativa a través de la siguiente encuesta sobre el paso a seguir en esta situación:

- Seguir el sistema y recomprar la opción para eliminar el riesgo.

- En lugar de solo venderla, hacer rolling al siguiente vencimiento

- Mantener la opción vendida y dejarla expirar porque la probabilidad de asignación es practicamente nula

0 votantes

Aunque la decisión no deba tomarse con los datos iniciales de la jornada, ya que es cuando más volatilidad suele haber, he hecho la captura ahora mismo, al objeto de montar el ejercicio.

Yo tengo mi decisión tomada, y ya la comentaré pasado earnings y fecha de espiración.

Un saludo

3 Me gusta

He votado mantener la opción vendida, sincerarme sin enterarme mucho porque si la acción da un dividendo peor que en 2018 aunque muy poco inferior, la expectativa de corto plazo de mejora la veo en consideración del mercado como “peor que” aunque pudiera estar recogida en la cotización. Hay conceptos que me superan mucho, número de opciones de venta etc. cuando estoy dispuesto a perder etc…

Muy interesante aunque para mi no lo veo pero me parece que quién quiera utilizar coberturas(también con CFDs se puede con cortos) tiene aquí estrategia a seguir para intentar controlar la volatilidad de la acción y/o cartera aunque tiene su coste.

1 me gusta

Yo recompraría sin alguna duda. Mantenerla, aunque la probabilidad de asignación sean baja, para una ganancia potencial de 4$, no lo veo muy recomendable con presentación de resultados entre medio.

Buena idea lo de la operativa interactiva  @Sankaku

@Sankaku

Yo siempre he sido un contrarian.

Cuando dice “da un dividendo peor” creo que ha querido decir que los resultados a publicar iban a ser peores de lo esperado, no los dividendos, como así sucedió. Y pienso que no debía estar recogido en la cotización, porque la caída fue fuerte tras la presentación de dichos resultados.

Si le puede ayudar, cada contrato de una opción refleja 100 unidades, es decir se hace un contrato por cada 100 acciones que se posean, salvo que se quiera hacer un apalancamiento superior y emplear más margen, por ejemplo vender una call cuando solo se tienen 60 acciones (no se los recomiendo salvo que ya tengan experiencia y deseen hacer ventas de puts, ratios, etc), pero bueno, no quiero liarlos más. Mejor ceñirnos al guión de la COLLAR clásica que estamos siguiendo.

En el caso de opciones compradas, la máxima pérdida que se puede tener es el precio pagado por ellas. En el caso de opciones vendidas, hay que tener una buena gestión del riesgo porque el descalabro puede ser mayúsculo (no es el caso de la estrategia que seguimos).

En esta estrategia se busca pagar el coste de la opción PUT comprada mediante el cobro de las primas de las CALLs vendidas. Repito, nuestro objetivo es tener un seguro a coste 0.

Muchísimas gracias por su participación y sinceridad, y le animo a que mire a las opciones como una herramienta más del arsenal de un inversor (Hasta Buffett las usa, ja, ja).

Muchas gracias @Fabala por sus comentarios, seguimiento que hace de este hilo y por sus ánimos y “likes”. Muchas gracias.

Contrarian y “más allá” ![]()

![]()

2 Me gusta

Como se decía en el sistema a seguir en esta estrategia, no es bueno mantener la opción CALL vendida, pues los movimientos del subyacente tras la presentación de resultados pueden ser fuertes. Yo siempre procuro no tenerlas abiertas, porque el riesgo que se corre no compensa la prima y menos cuando la fecha de expiración es tan cercana (como muy bien ha explicado @Fabala).

Para que no parezca una decisión discrecional y si más sistemática, recuerden que es un buen punto de su sistema el no mantener CALLs vendidas en fechas de resultados.

En esta ocasión no hubiera pasado nada, porque la acción cayó, pero…¿y si hubiera sido una operativa sobre FACEBOOK, que subió hasta un 9% tras publicar resultados?. El fuerte incremento en el precio de la opción nos hubiese perjudicado bastante.

Yo seguí el sistema y recompré la opción, ya que no soy tan contrarian como Don @arturop. Actualizo el movimiento:

Y como parece que las encuestas animan el hilo, y ahora que podemos vender otra CALL, que eligirían Uds.:

- Vender CALL strike 57,5 vencimiento junio por 0,32$.

- Vender CALL strike 60,0 vencimiento diciembre por 1,20$

- Vender CALL strike 60,0 vencimiento enero 2020 por 1,42

- Ser contrarian y hacer un ratio Back Spread con CALLs

- No hacer nada

0 votantes

Gracias como siempre y seguimos

Bueno, pues seguimos. Yo he elegido la opción de venta de Call strike 57,5 ya que es el sistema que fijé para la estrategia (Calls mensuales). vender un strike superior (60 o 62,5) a tan corto plazo no merece la pena (muy poca prima).

Les adjunto el gráfico como siempre.

Les recomiendo que antes de vender una opción CALL se hagan un cuadro con los distintos strikes, fechas de expiración, primas. A modo de ejemplo, con las 3 opciones que se pusieron en la encuesta anterior (sin incluir la ratio Back spread,  ), quedaría:

), quedaría:

En la opción que he elegido, el precio tendría que subir un 7,54% para alcanzar el strike, y la rentabilidad anualizada de la prima (si no somos asignados) es del 3,74%.

Nada más de momento. Seguimos.

4 Me gusta

Me gustaría realizar una consulta sobre un ETF domiciliado en USA y este hilo tan bien organizado por @Sankaku parace el más apropiado para ello, haciendo abstracción por un momento del hecho de si se puede comprar o no desde Europa.

Se trata de un ETF de muy reciente creación denominado ACIO: Aptus Collared Income Opportunity ETF, cuya estrategia es adquirir 30 valores con un dividendo relativamente alto, y para cada uno de ellos realizar un collar basado en opciones. Precisamente una de las posiciones es Altria

Aptus Collared Income Opportunity ETF | ACIO

Tal y como se explica muy bien en el hilo, se trata de proteger cada posición comprando un put y tratar de pagar este gasto vendiendo calls sobre el mismo valor.

Mi pregunta es: ¿qué posibilidades le ven a este ETF de cumplir su objetivo, que seguramente es el de cobrar los dividendos de las acciones subyacentes con un grado de protección superior al de simplemente hacer un buy and hold?

Posiciones actuales del ETF, incluyendo el collar para cada acción:

Current as of 08/08/2019.

| Ticker | Security Description | Weight % | Shares | Price | Market Value |

|---|---|---|---|---|---|

| ABBV | ABBVIE INC | 2.67% | 26,000 | 65.45 | 1,701,700 |

| ABBV 191115C00075000 | ABBVIE I CLL OPT 11/19 75 | -0.02% | -260 | 0.56 | -14,560 |

| ABBV 191115P00065000 | ABBVIE I PUT OPT 11/19 65 | 0.15% | 260 | 3.70 | 96,200 |

| AMTD | TD AMERITRADE HLDG CORP | 3.07% | 42,224 | 46.23 | 1,952,016 |

| AMTD 191115C00055000 | TD AMERI CLL OPT 11/19 55 | -0.02% | -416 | 0.33 | -13,520 |

| AMTD 191115P00045000 | TD AMERI PUT OPT 11/19 45 | 0.14% | 416 | 2.15 | 89,440 |

| AZN | ASTRAZENECA PLC | 3.60% | 52,000 | 44.14 | 2,295,280 |

| AZN 191018C00042500 | ASTRAZEN CLL OPT 10/19 42.500 | -0.22% | -520 | 2.65 | -137,800 |

| AZN 191018P00037500 | ASTRAZEN PUT OPT 10/19 37.500 | 0.01% | 520 | 0.15 | 7,800 |

| BHP | BHP GROUP LTD | 2.92% | 36,400 | 51.00 | 1,856,400 |

| BHP 191115C00060000 | BHP GROU CLL OPT 11/19 60 | -0.01% | -364 | 0.26 | -9,282 |

| BHP 191115P00052500 | BHP GROU PUT OPT 11/19 52.500 | 0.26% | 364 | 4.50 | 163,800 |

| BX | BLACKSTONE GROUP INC | 3.54% | 46,800 | 48.23 | 2,257,164 |

| BX 190920C00049000 | BLACKSTO CLL OPT 9/19 49 | -0.11% | -468 | 1.44 | -67,158 |

| BX 190920P00041000 | BLACKSTO PUT OPT 9/19 41 | 0.02% | 468 | 0.23 | 10,530 |

| CAT | CATERPILLAR INC DEL | 2.99% | 15,600 | 122.02 | 1,903,512 |

| CAT 191115C00145000 | CATERPIL CLL OPT 11/19 145 | -0.02% | -156 | 0.82 | -12,792 |

| CAT 191115P00120000 | CATERPIL PUT OPT 11/19 120 | 0.16% | 156 | 6.45 | 100,620 |

| CCL | CARNIVAL CORP | 3.41% | 46,800 | 46.45 | 2,173,860 |

| CCL 191018C00050000 | CARNIVAL CLL OPT 10/19 50 | -0.06% | -468 | 0.80 | -37,440 |

| CCL 191018P00042500 | CARNIVAL PUT OPT 10/19 42.500 | 0.07% | 468 | 1.00 | 46,800 |

| CMCSA | COMCAST CORP NEW | 3.48% | 52,000 | 42.66 | 2,218,320 |

| CMCSA 191018C00045000 | COMCAST CLL OPT 10/19 45 | -0.05% | -520 | 0.63 | -32,760 |

| CMCSA 191018P00037500 | COMCAST PUT OPT 10/19 37.500 | 0.03% | 520 | 0.37 | 19,240 |

| D | DOMINION ENERGY INC | 3.23% | 27,300 | 75.33 | 2,056,509 |

| D 191018C00082500 | DOMINION CLL OPT 10/19 82.500 | -0.01% | -260 | 0.20 | -5,200 |

| D 191018P00070000 | DOMINION PUT OPT 10/19 70 | 0.04% | 260 | 0.95 | 24,700 |

| ET | ENERGY TRANSFER LP | 3.28% | 148,928 | 14.03 | 2,089,460 |

| ET 191018C00016000 | ENERGY T CLL OPT 10/19 16 | -0.03% | -1,456 | 0.13 | -18,928 |

| ET 191018P00012500 | ENERGY T PUT OPT 10/19 12.500 | 0.05% | 1,456 | 0.23 | 32,760 |

| GLW | CORNING INC | 2.87% | 62,660 | 29.15 | 1,826,539 |

| GLW 191115C00035000 | CORNING CLL OPT 11/19 35 | -0.01% | -624 | 0.13 | -8,112 |

| GLW 191115P00030000 | CORNING PUT OPT 11/19 30 | 0.22% | 624 | 2.23 | 138,840 |

| GSK | GLAXOSMITHKLINE PLC | 3.31% | 52,000 | 40.50 | 2,106,000 |

| GSK 191115C00044000 | GLAXOSMI CLL OPT 11/19 44 | -0.03% | -520 | 0.33 | -16,900 |

| GSK 191115P00037000 | GLAXOSMI PUT OPT 11/19 37 | 0.04% | 520 | 0.48 | 24,700 |

| HD | HOME DEPOT INC | 3.46% | 10,400 | 211.57 | 2,200,328 |

| HD 191115C00230000 | HOME DEP CLL OPT 11/19 230 | -0.04% | -104 | 2.73 | -28,340 |

| HD 191115P00190000 | HOME DEP PUT OPT 11/19 190 | 0.06% | 104 | 3.60 | 37,440 |

| INTC | INTEL CORP | 3.25% | 43,888 | 47.17 | 2,070,197 |

| INTC 191018C00052500 | INTEL CO CLL OPT 10/19 52.500 | -0.03% | -416 | 0.51 | -21,008 |

| INTC 191018P00043000 | INTEL CO PUT OPT 10/19 43 | 0.05% | 416 | 0.82 | 34,112 |

| IP | INTL PAPER CO | 3.01% | 46,800 | 40.95 | 1,916,460 |

| IP 191018C00047500 | INTL PAP CLL OPT 10/19 47.500 | -0.01% | -468 | 0.18 | -8,424 |

| IP 191018P00037500 | INTL PAP PUT OPT 10/19 37.500 | 0.07% | 468 | 0.90 | 42,120 |

| JPM | JPMORGAN CHASE & CO. | 3.59% | 20,800 | 109.86 | 2,285,088 |

| JPM 190920C00120000 | JPMORGAN CLL OPT 9/19 120 | -0.01% | -208 | 0.23 | -4,680 |

| JPM 190920P00100000 | JPMORGAN PUT OPT 9/19 100 | 0.02% | 208 | 0.77 | 15,912 |

| LVS | LAS VEGAS SANDS CORP | 2.95% | 33,956 | 55.33 | 1,878,785 |

| LVS 190920C00067500 | LAS VEGA CLL OPT 9/19 67.500 | 0.00% | -312 | 0.05 | -1,560 |

| LVS 190920P00055000 | LAS VEGA PUT OPT 9/19 55 | 0.12% | 312 | 2.45 | 76,284 |

| MO | ALTRIA GROUP INC | 3.17% | 43,420 | 46.50 | 2,019,030 |

| MO 190920C00050000 | ALTRIA G CLL OPT 9/19 50 | -0.02% | -416 | 0.29 | -11,856 |

| MO 190920P00045000 | ALTRIA G PUT OPT 9/19 45 | 0.07% | 416 | 1.15 | 47,632 |

| NTAP | NETAPP INC | 2.55% | 34,060 | 47.75 | 1,626,365 |

| NTAP 190920C00065000 | NETAPP I CLL OPT 9/19 65 | 0.00% | -312 | 0.10 | -3,120 |

| NTAP 190920P00055000 | NETAPP I PUT OPT 9/19 55 | 0.37% | 312 | 7.58 | 236,340 |

| OXY | OCCIDENTAL PETE CORP | 3.20% | 43,264 | 47.13 | 2,039,032 |

| OXY 191115C00052500 | OCCIDENT CLL OPT 11/19 52.500 | -0.07% | -416 | 1.12 | -46,384 |

| OXY 191115P00045000 | OCCIDENT PUT OPT 11/19 45 | 0.16% | 416 | 2.48 | 102,960 |

| PAYX | PAYCHEX INC | 3.45% | 26,000 | 84.41 | 2,194,660 |

| PAYX 190920C00090000 | PAYCHEX CLL OPT 9/19 90 | -0.01% | -260 | 0.33 | -8,450 |

| PAYX 190920P00077500 | PAYCHEX PUT OPT 9/19 77.500 | 0.02% | 260 | 0.43 | 11,050 |

| PFE | PFIZER INC | 2.76% | 47,736 | 36.87 | 1,760,026 |

| PFE 190920C00046000 | PFIZER I CLL OPT 9/19 46 | 0.00% | -468 | 0.02 | -936 |

| PFE 190920P00039000 | PFIZER I PUT OPT 9/19 39 | 0.17% | 468 | 2.35 | 109,746 |

| RIO | RIO TINTO PLC | 2.63% | 33,124 | 50.65 | 1,677,731 |

| RIO 191018C00064390 | RIO TINT CLL OPT 10/19 65 | 0.00% | -6 | 0.05 | -30 |

| RIO 191018C00065000 | RIO TINT CLL OPT 10/19 65 | 0.00% | -306 | 0.08 | -2,295 |

| RIO 191018P00054390 | RIO TINT PUT OPT 10/19 55 | 0.00% | 6 | 4.80 | 2,880 |

| RIO 191018P00055000 | RIO TINT PUT OPT 10/19 55 | 0.23% | 306 | 4.70 | 143,820 |

| RTN | RAYTHEON CO | 3.07% | 10,400 | 188.26 | 1,957,904 |

| RTN 191115C00185000 | RAYTHEON CLL OPT 11/19 185 | -0.19% | -104 | 11.58 | -120,380 |

| RTN 191115P00155000 | RAYTHEON PUT OPT 11/19 155 | 0.03% | 104 | 1.66 | 17,264 |

| SPY 191018C00286000 | SPDR S&P CLL OPT 10/19 286 | 0.04% | 18 | 13.20 | 23,760 |

| SPY 191018C00290000 | SPDR S&P CLL OPT 10/19 290 | 0.60% | 371 | 10.24 | 379,904 |

| STT | STATE STR CORP | 3.49% | 41,600 | 53.41 | 2,221,856 |

| STT 191115C00060000 | STATE ST CLL OPT 11/19 60 | -0.05% | -416 | 0.83 | -34,528 |

| STT 191115P00050000 | STATE ST PUT OPT 11/19 50 | 0.13% | 416 | 1.93 | 80,288 |

| STX | SEAGATE TECHNOLOGY PLC | 3.32% | 46,800 | 45.14 | 2,112,552 |

| STX 190920C00050000 | SEAGATE CLL OPT 9/19 50 | -0.03% | -468 | 0.44 | -20,358 |

| STX 190920P00042500 | SEAGATE PUT OPT 9/19 42.500 | 0.07% | 468 | 0.97 | 45,162 |

| T | AT&T INC | 3.38% | 62,400 | 34.54 | 2,155,296 |

| T 191018C00036000 | AT&T INC CLL OPT 10/19 36 | -0.04% | -624 | 0.42 | -25,896 |

| T 191018P00031000 | AT&T INC PUT OPT 10/19 31 | 0.03% | 624 | 0.29 | 18,096 |

| UPS | UNITED PARCEL SERVICE INC | 3.84% | 20,800 | 117.55 | 2,445,040 |

| UPS 191018C00110000 | UNITED P CLL OPT 10/19 110 | -0.30% | -208 | 9.15 | -190,320 |

| UPS 191018P00092500 | UNITED P PUT OPT 10/19 92.500 | 0.01% | 208 | 0.41 | 8,528 |

| WDC | WESTERN DIGITAL CORP | 3.79% | 43,680 | 55.20 | 2,411,136 |

| WDC 191018C00052500 | WESTERN CLL OPT 10/19 52.500 | -0.37% | -416 | 5.65 | -235,040 |

| WDC 191018P00045000 | WESTERN PUT OPT 10/19 45 | 0.07% | 416 | 1.06 | 43,888 |

| WY | WEYERHAEUSER CO | 3.14% | 79,612 | 25.14 | 2,001,446 |

| WY 191018C00028000 | WEYERHAE CLL OPT 10/19 28 | -0.02% | -780 | 0.13 | -9,750 |

| WY 191018P00024000 | WEYERHAE PUT OPT 10/19 24 | 0.08% | 780 | 0.68 | 52,650 |

4 Me gusta

Muchas gracias. Es Ud. muy amable

Intentaré contestarle lo mejor que pueda. Espero no decir ninguna tontería, y así es así, personas más capacitadas que yo en el foro pueden sentirse libres para corregirme y dar una mejor opinión.

Como bien dice Ud. es un ETF de muy reciente creación (julio 2019), por lo que es difícil en estos momentos hacer un pronóstico sobre la probabilidad de cumplir su objetivo.

Estamos acostumbrados a ver los ETFs como instrumentos referenciados a índices, con gestión automatizada y lejos de la gestión activa, pero la propuesta de éste es la de hacer una gestión activa de la cartera, y por eso esta más cerca de nuestra idea de un fondo de inversión tradicional. Muestra de ello es también el alto coste de gestión (el 0,79%, alto para lo que estamos acostumbrado en un ETF).

Así lo dicen en su declaración de intenciones:

"We think future returns from a traditional 60/40 portfolio may be well below recent history, at risk of being insufficient to meet the income needs of today’s retirees. Investors’ dilemma…more stocks equals more risk; more bonds equals lower returns. We see many investors sacrificing prudence & liquidity in search of higher yields.

We believe we can help the math with a focus on global dividend growers. To start, we approach security selection with the idea that Total Return = Yield + Growth + Valuation Change. With overall valuations high, and growth difficult to project, we place great emphasis on sustainable yield in building return assumptions.

Using 10% “yield + growth” as our minimum filter, we immediately eliminate much of the large cap universe. We take the remaining companies and select 30 across the globe that a) meet the filter, b) provide diversified exposure, and c) maintain an active options market from which we can collar each position by selling covered call options and buying long put options”.

También advierten que al emplear la COLLAR sacrifican las ganancias por subidas en el precio del subyacente, pero la estrategia se comporta mejor que el mercado en rangos laterales y bajistas. Para compensar el peor comportamiento en las subidas, compran CALLs sobre el ETF SPY. También hablan de emplear en algún momento Bull Calls o ponerse en liquidez, etc.

Creo que productos de este tipo deben analizarse más como se hace con un fondo de inversión tradicional. Política de inversión, Conocimiento de los gestores y saber que no cuentan de momento con un histórico para ver si cumplen con los objetivos.

Como nos repiten una y otra vez los maestros del foro, las circunstancias personales del posible inversor deben ser determinantes a la hora de invertir.

Los gestores apuntan que es un producto para inversores con alta aversión al riesgo, que prefieren perder algo del beneficio en las subidas pero sentirse cómodo con caídas inferiores al mercado

En fin, si alguien quiere profundizar en este producto, que de momento MIFID no nos permite suscribir a los europeos (ni tampoco tiene opciones, por lo menos en IB, para emplear la táctica de venta de puts para hacernos con él), les dejo un enlace,al FUND FACT SHEET:

https://www.aptusetfs.com/uploads/files/ACIOFactSheet-July-2019.pdf

De todas formas, me puedo mojar un poco y decirles que parece un buen producto. No obstante, al ser de gestión activa, no sería demasiado impaciente a la hora de suscribirlo (esperaría hasta ver como se comporta en un plazo más largo de tiempo, y sobre todo, me gustaría ver su comportamiento antes fuertes caídas del mercado).

Estos productos, que proporcionan un hedge relativamente barato son cada vez más frecuentes, y una muestra más del fantástico poder de las opciones.

El ver las posiciones y su VAN para mí no es suficiente, ya que, al trabajar con opciones, me interesa conocer también cuando entraron en las posiciones, a qué precio, rollings (si los hubiera), etc.

No sé si le ha servido de ayuda, y quedo a su disposición por si puedo ayudarle algo más.

Aprovecho para decir que llevo 3 meses sin actualizar la estrategia, y no ha sido porque no haya hecho alguna operación. Les pido perdón, pero han sido meses de muchos contratiempos y demasiado trabajo. Espero poder hacerlo en estos días de descanso.

Un saludo a todos.

9 Me gusta

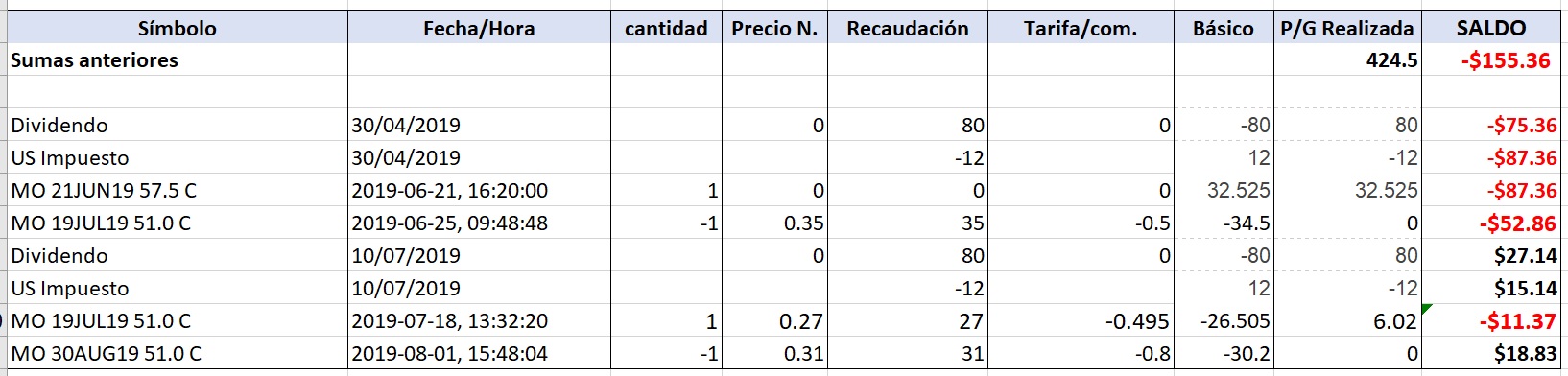

Hola a todos,

Como les dije en el comentario anterior, procedo a actualizar la operativa:

El 30 de abril y el 10 de julio se han cobrado los dividendos esperados de 0,80$ por acción.

La Call vendida vto. 21 de junio expiró sin valor, por lo que nos quedamos con la prima.

Abrí nueva SCall vto. 19 de julio, strike 51, cobrando una prima de 35$, siguiendo la estrategia.

Tengo aquí que hacer una aclaración y es que en el caso de Altria, no solo hay que tener en cuenta la presentación de resultados de la compañía, sino que también la de su hermana Philip Morris International. Es algo que sufrí el día 18 de julio, cuando la espectacular subida que experimentó PM arrastró la cotización de Altria, dejando la opción ITM un día antes de la expiración (que hasta entonces estaba bastante tranquila), por lo que procedí a la recompra, prácticamente sin beneficio.

Como la presentación de resultados de Altria era el día 30 de julio no he abierto nueva SC hasta el día 1, strike 51 vto. 30 de agosto (en este caso no al vencimiento mensual sino una weekly, para seguir cobrando una prima acorde con la estrategia).

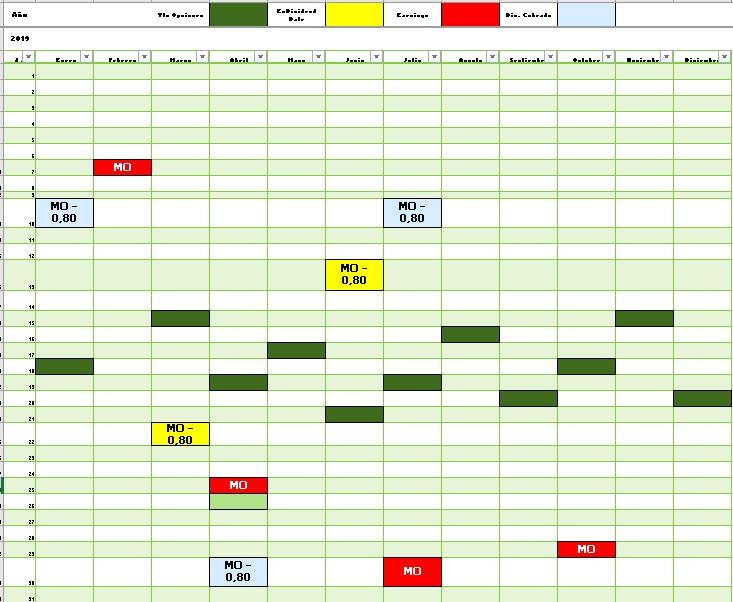

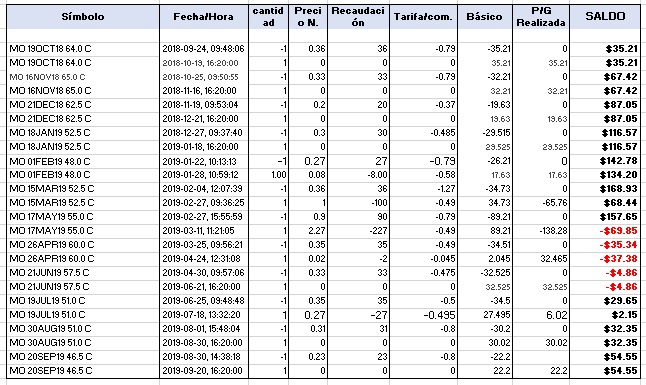

El cuadro actualizado del calendario que uso es:

Y como siempre, el cuadro con las operaciones comentadas:

El próximo mes de septiembre se cumple un año desde que se comenzó este hilo, y creo que será un buen momento para recapitular sobre la operativa.

Gracias como siempre por su atención.

Un saludo

9 Me gusta

Este hilo es muy interesante.

Si entiendo bien, hoy:

la cartera tiene 100 acciones de Altria

la cartera tiene un sueldo negativo de - 155

y desde el principio la P/G realizada es de 424.50, aunque Altria ha bajado bastante desde los 60$ +/- de la compra.

Ese resultado muy positivo viene de una elecion muy buena de los strikes de los calls ? de una evolucion “lenta” de Altria ? como le ve ? piensa que se podria repetir facilmente con otras empresas/ mas adelante con Altria ?

No uso esta estrategia pero puede ser interesante con empresas que no suban mucho/de manera muy fuerte (para no tener que comprar de vuelta los calls cubiertos) o que se quedan en un “tunel”. En Francia, creo que podria ser interesante con Total por ejemplo.

Tendria que probar (aunque sea de manera virtual).

Puede combinarse muy bien con una estrategia de venta de put (de otras empresas).

Lo hace unicamente con Altria o tiene otras posiciones (que cuales no ha hablado aqui) ?

Otra estrategia que uso a veces que no es exactamente igual que la del collar pero que tambien permite protegerse es de combinar una venta de put con una compra de put.

Por ejemplo fecha 20/09/2019, vender un put Altria 45 y comprar un put Altria 42. La prima neta es menos importante pero el riesgo es solo de 300 USD - la prima contra 4500USD - la prima sin la compra del otro put.

2 Me gusta

Este hilo es muy interesante.

Muchas gracias

Si entiendo bien, hoy:

la cartera tiene 100 acciones de Altria

Exacto, este ejercicio es con solo 100 acciones.

la cartera tiene un sueldo negativo de - 155

y desde el principio la P/G realizada es de 424.50, aunque Altria ha bajado bastante desde los 60$ +/- de la compra

Le ruego que de momento me permita no contestar estas 2 afirmaciones, ya que prefiero hacerlo en un próximo post, donde recapitularé la operativa, como les comenté en el post anterior.

Ese resultado muy positivo viene de una elecion muy buena de los strikes de los calls ? de una evolucion “lenta” de Altria ? como le ve ?

También lo contestaré en el post de conclusiones, perdone las molestias.

piensa que se podria repetir facilmente con otras empresas/ mas adelante con Altria ?

No entiendo si se refiere a repetirlo dentro de este hilo, o a si es trasladable a otras empresas. A lo primero, creo que no, le llevaré este collar a su reina (soy todo un mosquetero) y todos felices. Puede que intentemos otro hilo con una COLLAR dinámica, más parecida a la que sigue Aptus Collared Income Opportunity ETF | ACIO

No uso esta estrategia pero puede ser interesante con empresas que no suban mucho/de manera muy fuerte (para no tener que comprar de vuelta los calls cubiertos) o que se quedan en un “tunel”. En Francia, creo que podria ser interesante con Total por ejemplo.

Bueno la estrategia de este hilo es más una estrategia tipo “hedge” que de “income generation”.

Tendria que probar (aunque sea de manera virtual).

Puede combinarse muy bien con una estrategia de venta de put (de otras empresas).

La versatilidad de las opciones permite establecer distintas estrategias, y puede combinarlas entre sí.

Lo hace unicamente con Altria o tiene otras posiciones (que cuales no ha hablado aqui) ?

Las hago en otras posiciones, y como ya he comentado a lo largo del hilo, uso COLLARs dinámicas modificadas, ya que no siempre está puestas las opciones.

Otra estrategia que uso a veces que no es exactamente igual que la del collar pero que tambien permite protegerse es de combinar una venta de put con una compra de put.

Por ejemplo fecha 20/09/2019, vender un put Altria 45 y comprar un put Altria 42. La prima neta es menos importante pero el riesgo es solo de 300 USD - la prima contra 4500USD - la prima sin la compra del otro put.

La Bull Put es una estrategia especulativa, cuando su sistema le indique que la tendencia es lateral o alcista.

Dentro de la Collar Dinámica modificada, la empleo como parte de la estrategia.

También la uso a veces combinadas con Bear Call (lo que se conoce como Iron Condor, aunque son mucho más delicadas, necesitan mayor seguimiento y se asumen mayores riesgos).

Gracias nuevamente por su participación, perdóneme el no contestar ahora a todo lo que me plantea y un saludo a todos.

5 Me gusta

Hola a todos,

Después de 3 meses de “apagón”, paso a detallarles las últimas operaciones, comentarles las conclusiones personales que he sacado del “experimento” y contestar las preguntas que tan amablemente me hizo @Tconseil, al que le pido en especial disculpas por el retraso.

En cuanto a las operaciones, la SCall de agosto expiró sin valor, por lo cual mantuvimos la prima y abrí nueva SCall strike 46,5 y vcto 20 de septiembre por una prima de 22,5 $, la cual también expiró sin valor y mantuvimos la prima.

Como siempre, mejor el cuadro con las operaciones:

No he abierto más operaciones, pues como les dije en el post anterior, una vez transcurrido el año quería dar por terminado el “experimento”.

A día de hoy, solo quedaría cerrar la Long Put, que parece la gran olvidada del ejercicio y que es realmente el corazón de la estrategia, que no me canso de repetir que es de cobertura y no de generación de ingresos. El valor a día de hoy de la LP está sobre los 1.000 $.

Recapitulando:

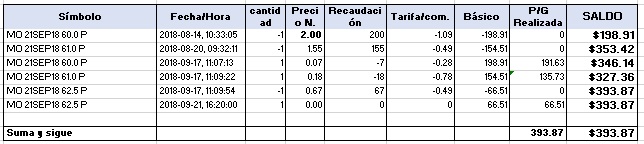

1.- Entré en la estrategia vendiendo Puts, que me permitió reducir el coste base en 393,87$.

2.- Compré 100 acciones por 6.146,90$.

3.- Compré una Put vto. Enero 2020 y strike 57,5 por 465,48$

![]()

4.- He vendido Calls, que han reducido el coste base en 54,55$

5.- La Long Put tiene hoy un valor aproximado de 1.000 $.

Con toda la operativa, sin tener en cuenta los dividendos cobrados, el coste base total de nuestra inversión (de las 100 acciones) es de 5.163,96 $ frente al precio de adquisición de 6.146,90$. Es decir, hemos reducido la pérdida latente del subyacente en 982,94$.

Venta de Puts................................ 393,87$

Venta de Calls............................... 54,55$

Coste de la Put comprada............ -465,48$

Precio actual de la Put comprada. 1.000,00$

Total reducción coste base............ 982,94$

Las conclusiones que saco son:

1.- La venta de puts es una buena estrategia tanto para generar ingresos como para reducir el coste base de una inversión.

2.- En este ejercicio, la put comprada (el seguro) ha funcionado bien, ya que en todo momento hemos podido ejercer nuestro derecho a vender las acciones a 57,5$.

3.- Las ventas de las Calls no han alcanzado su objetivo, ya que el hacerlas a plazos tan cortos no han generado la suficiente prima y el hecho de que en un par de ocasiones haya tenido que rolarlas se ha comido casi todo lo generado por las primas.

Creo que es una operativa fácil, pero que tiene un coste como todos los seguros, y que en este caso dicho coste no lo he podido cubrir con la venta de Calls.

Estimado @Tconseil , los cuadros que he ido poniendo recogían solo las pérdidas y ganancias realizadas (no aparecían las pérdidas latentes en Altria) y en saldo se refleja la liquidez. Con la Collar no he tratado de obtener beneficio con la operativa, sino tener una buena cobertura a un precio razonable. Como ve, los números difieren de los suyos. Creo que la selección de las Calls no ha sido buena, porque estaban demasiado cerca del precio y a un vencimiento bastante próximo.

Creo que la estrategia mejoraría si asumimos algo más de riesgo (mayor distancia entre el strike de la Long Put, con lo cual disminuiría el precio del seguro – el precio de la Long Put) y sí vendemos las Calls a más plazo y mayor distancia del precio.

Bueno, con esto cierro el ejercicio. Les ruego me perdonen si no me he expresado con claridad, y espero que les haya servido para ver que, incluso con mis errores de selección de strikes y vencimientos, la estrategia es bastante flexible a la vez de conservadora, que permite cuantificar la pérdida que el inversor está dispuesto a permitir a costa de renunciar a parte del beneficio en caso de subidas rápidas en el precio del subyacente.

Muchas gracias.

8 Me gusta

Buenas tardes,

Ante todo quiero agradecer el esfuerzo por elaborar todo este hilo y enseñarnos sus estrategias.

Aunque tampoco soy un experto en opciones, llevo varios años operándolas y me permito, si no es molestia, hacer una sugerencia.

En mi operativa he aprendido a no mantener, bajo ninguna circunstancia, posiciones desnudas (obviamente sólo me refiero a las opciones  .

.

Cuando crea la posición vendiendo puts, una posibilidad que debería contemplar, es proteger esa venda con otra put comprada a un strike inferior formando una bull put.

Siendo cierto que el crédito obtenido es inferior, ya que sería la resta de ambos, la protección ante una caída brusca del subyacente compensa sobradamente dicho coste.

He sufrido en mis carnes algunos Cisnes Negros Talebianos y nunca me arrepiento de proteger su llegada.

Un abrazo y le animo a seguir con este trabajo divulgativo.

5 Me gusta

Gracias @Pegata. Hoy he grabado un podcast con los amigos @jvas @MAA y @arturop y he intentado responder a su comentario. Estoy con Ud. en que hay que tener cuidado con las ventas naked y tener claro los objetivos cuando el inversor decide emplearlas.

Un saludo

7 Me gusta

Gracias @Sankaku por este magnifico hilo formativo (pena que lo he leido con un año de retraso). Veo que ha dudado de su capacidad didáctica a lo largo del mismo, pero a mi me ha servido de mucho y me ha parecido un ejercicio estupendo.

Yo llevo unos meses estudiando mas a fondo las opciones, pero con el objetivo de generar mas ingresos para reinversión en la cartera DGI, de momento utilizo siempre secured puts… no me han asignado ninguna y recompro antes de vencimiento si merece la pena (que el ultimo $ se lo lleve otro) o bien rolo.

Ahora estoy estudiando/investigando otras estrategias y teniendo en mente el ETF SPY. Si tiene alguna sugerencia para el mismo, será bienvenida. Si que me gustaría conocer su estrategia que comenta aquí:

Gracias

Richard_IFI

2 Me gusta