Estimados amigos,

Debido a que estos días ando bastante atribulado, inquieto, y con mar de fondo en algunas parcelas vitales, sentía de nuevo la necesidad de lanzar cuatro obviedades al aire, así que no esperen mucho más.

Les aviso que mayormente el artículo busca provocar, y que como estoy en unos días que no me aguanto ni yo mismo, voy a intentar no entrar en ningún debate a capa y espada. Son simples ideas sueltas, que quisiera hablar con ustedes con el único fin de que aprendamos algo todos (no de lo que expongo yo, sino de lo que puedan aportar ustedes):

Empecemos por tres conceptos:

- Reversión a la media.

- Empecinamiento.

- Convicción.

El avezado lector ya imaginará de donde viene el origen de esta primera obviedad, pues lleva algunos meses en el horno.

¿Se han parado a pensar alguna vez en la delgada línea que separa estos tres conceptos?..

Reversión a la media es “cool”. Cuando uno piensa en ello, recuerda el tochamen de Sir Bogle, y todos esos estudios tan majos que se podrían ejemplificar gráficamente con un tentetieso. También pueden pensar en un péndulo, en un muelle, o cualquier otra cosa de ida y vuelta.

El empecinamiento es más complejo. Tiene un aroma de fango y arena movediza que le da un toque negativo. Empecinarse en una idea suele convertirse en un ticket sólo de ida a los infiernos.

Si aceptan un briconsejo, si alguna vez se sienten que están bordeando ese precipicio, recuerden esta frase:

“Lo primero que hay que hacer para salir de un hoyo es dejar de cavar”

Si ya estamos bien confundidos a estas alturas del post, añadamos un elemento más, la convicción.

La primera “cool”, la segunda negativa, pero…¿y la tercera?

Bueno, depende de hacia donde apunte la convicción. Si vas con mucha convicción al abismo, pues no creo que sea una buena idea, pero en general, y basado en mi experiencia personal, la convicción es positiva un porcentaje muy alto del tiempo…quitando esas pequeñas y dolorosas trampas del destino.

Sigamos…

Creo que fue @Pumuki el que decía que si con todo el imperio de conocimiento de una prestigiosa gestora, había metido la patita hasta el esternón, nosotros pobres mortales ¿que diablos podemos esperar?

Ummm…el tema bajo mi punto de vista no es si tu razonamiento es más o menos elaborado. Es si es correcto o no. Punto.

Usted puede estar en lo cierto diciendo que lo más probable es que en Munich amanezca nublado, o que la temperatura a las 08:08 será de 7,28 º con un margen de error de una centésima.

Ambas son cuestiones de lógica, sólo que la precisión requerida para acertar es del orden de unas cuantas veces mayor en el segundo caso que en el primero.

¿Quiere decir esto que un particular no debe entrar en compañías muy endeudadas, con transiciones de management etc…?

No.

Un inversor particular puede y debe invertir en lo que le venga en gana, con una ligera salvedad, si vas a meterte en una compañía complicada, métete porque has tenido una revelación Lynchiana mientras llevabas a tus hijos al cole, pero no porque un inversor al que admiras está dentro y te ha gustado el powerpoint con su tesis de inversión.

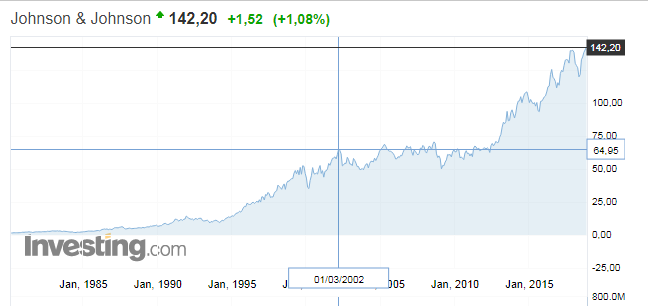

Y ya para terminar, vamos a ver un clásico de compañía “muerta” , aburrida y con un rendimiento mediocre para muchos…con todos ustedes, la chispa de la vida.

Ni ha doblado en diez años…vaya castaña…

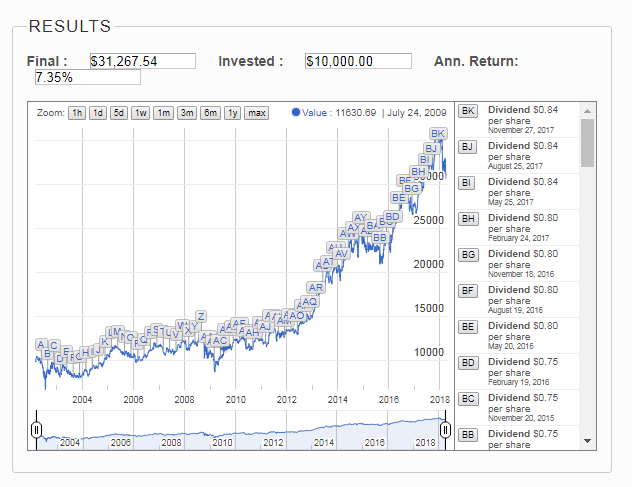

Espera, nos faltan los ineficientes divis…reinvirtámoslos…

No está mal,

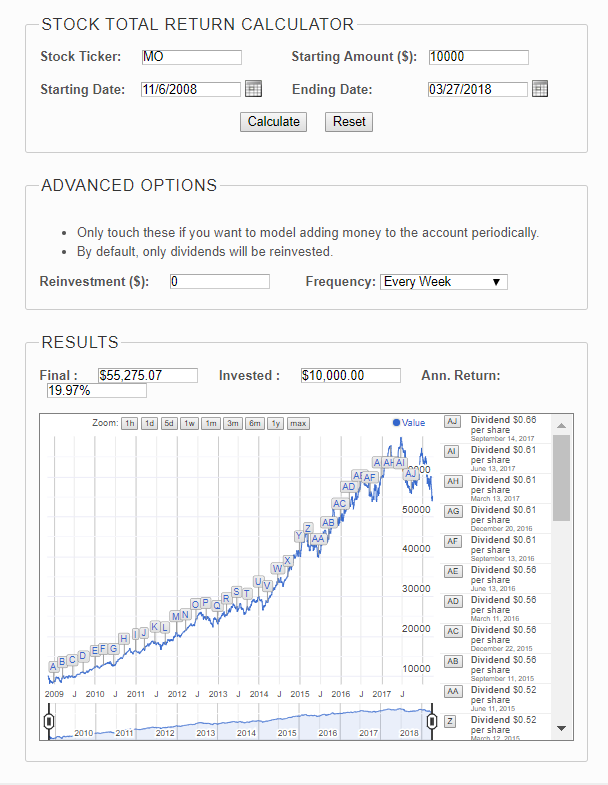

Creo que también comentó @Pumuki algo de MO,

Y llegados este punto, para rizar el rizo y acabar de sumirles en nuestra particular “confusión de confusiones”, decirles, que cuidado. Que los últimos gráficos no son igual de peligrosos que invertir en compañías de dificultades , pero que también lo son, por una sencilla razón:

La reversión a la media existe, la convicción es necesaria, y podemos empecinarnos exactamente igual en compañias que creemos de calidad, que en otras que no.

Corolario 1: TODOS nos equivocamos, los grandes gestores y los mundanos humanos como el que escribe.

Corolario 2: Una vez aceptado esto, no es tan grave. Nadie espera convertirse en un gran pintor sin tirar bastantes cuadros a la basura.

Corolario 3: Puestos a escoger, escoja siempre la inversión donde sus posibilidades de morir financieramente sean menores. Se equivocará o no, pero seguro que menos que eligiendo el megahit del verano, que está tan barato, que por fuerza ha de subir, y además la he comprado más barata que Pepito

En fin, que todo esto de la inversión es una deliciosa confusión de términos, que podemos visualizar como una espada de doble filo, donde nunca sabes donde esta el mango que no corta, aunque a veces puedas aumentar tus posibilidades de cortarte…y lo que te rondaré morena.

Nota final: Durante el día editaré el artículo para retocar algunas cosas.