Más en esta línea:

https://www.thegamer.com/stadia-pro-revenue-share-pay-for-play-developer-concerned/amp/

En el artículo se comenta que Microsoft utilizó un modelo similar pero ahora paga upfront, y me imagino que Sony hará algo similar.

Más en esta línea:

https://www.thegamer.com/stadia-pro-revenue-share-pay-for-play-developer-concerned/amp/

En el artículo se comenta que Microsoft utilizó un modelo similar pero ahora paga upfront, y me imagino que Sony hará algo similar.

¿Piensa que la entrada de Netflix en esto (que ya parece real) va a hacer cambiar las cosas?

No sé, tanto nuevo jugador en la distribución con necesidad de contenido, me hace pensar que van a ganar cada vez más importancia las editoras que sean capaces de sacar productos de calidad.

Es un movimiento muy bueno de Netflix porque tiene ya a los usuarios “de salón”. La oferta de Microsoft es insuperable y ya están en pruebas de incorporar su software en televisiones, pero para alguien ajeno a los videojuegos le supone una suscripción más.

No sé que recorrido tendrá lo de Netflix, porque hay ciertos “detalles” como conectar un mando a una TV que no son del todo triviales. Apple incorporó a sus AppleTVs hace tiempo la capacidad de ejecutar juegos y bien sea por la tecnología o por los juegos en sí, el caso es que no ha ganado tracción.

Como lo veo yo, es que el streaming de juegos es el futuro pero aún no el presente y hay codazos por hacerse hueco. Mi visión de las compañías es:

Hagan apuestas!

Ya se ha desvelado la incógnita

Curiosamente la semana pasada se publicaron varias noticias sobre la posible compra de CDR por parte de Netflix. Y hoy comienza la semana con un cambio en la recomendación de neutral a venta por parte de Goldman.

Pongámos nuestro flamante gorro de aluminio albal y después preguntémonos, ¿es que están preparando la compra para Netflix?

Como la estrategia de Netflix se parezca a la inicial en video: adquiriendo contenido como si no hubiera un mañana, igual compra todos los estudios del mercao

Puestos a jugar a las especulaciones: CDR me cuadra bastante por el tema de que ya tienen varias series en marcha sobre videojuegos de CDR. Cosa que yo pensaba era como iba a jugar Netflix todo esto de los videojuegos (series) y no directamente.

Pues mire que yo no les daba ningún crédito, pero podría tener sentido que ofrezcan los juegos relacionados con las series que ofrece en streaming. En fín, espero que haya una buena prima, que mi -20% no se va a recuperar solo

Activision como un  :

:

https://investor.activision.com/static-files/3187ab6b-6547-4f8d-bfbd-d709cdcd48a0

https://investor.activision.com/static-files/7b75d6d0-5693-4adc-a599-e7c647d36c03

Y la acción bajando un 15% en lo que va de mes…hoy ya hay un aftermarket que anota una subida del 4%…habrá que ver…

Como comentamos en otro tema, creo que hay que distinguir entre los problemas pasajeros que presenta la compañía, que no son menores, con el hecho que lleva desde el año 2000 presentando juegos de culto; con la excepción de Diablo para móvil que tanto les castigó.

Las empresas de este sector creo que, aun con sus problemas, son de las pocas en las que han mejorado los fundamentales y la capacidad de generar caja futura al tiempo que ha bajado el precio (curiosamente con todo subiendo). Entre escándalos, retrasos y líos en China se ha puesto interesante la cosa.

Yo sigo cargando a estos niveles en el sector

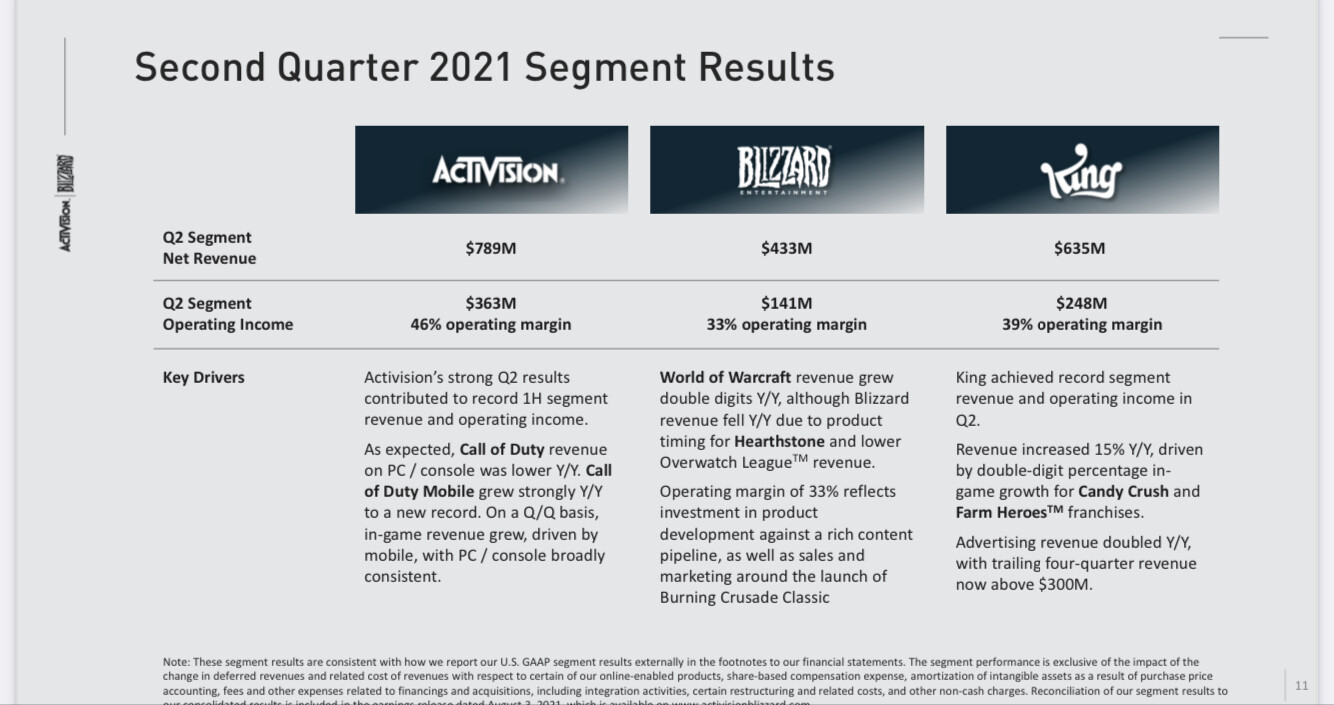

Siguiendo con las cuentas de Activision Blizzard, les traigo lo que he podido leer hoy, que tenía un hueco para mirarme alguna que otra cuenta anual.

Según resulta del último 10-Q, a día de hoy Activision tiene cash por valor de $9.209 millones. A lo que hay que sumarle una deuda total de $7.286 millones. Esto implica que Blizzard puede pagar mañana mismo toda su deuda tanto a corto como a largo plazo y aún le quedarían $1932 millones de dólares para hacer con ellos lo que les plazca.

En relación con las entradas de cash, una de sus principales minas está en las suscripciones mensuales a World of Warcratf (15€/mes), que en estos primeros seis meses del año han sumado la friolera de $3,328 millones, frente a $2,643 millones del año pasado por estas mismas épocas. En otras palabras, y citando a @camacho113 , esta empresa va como un tiro en lo que a nivel financiero respecta.

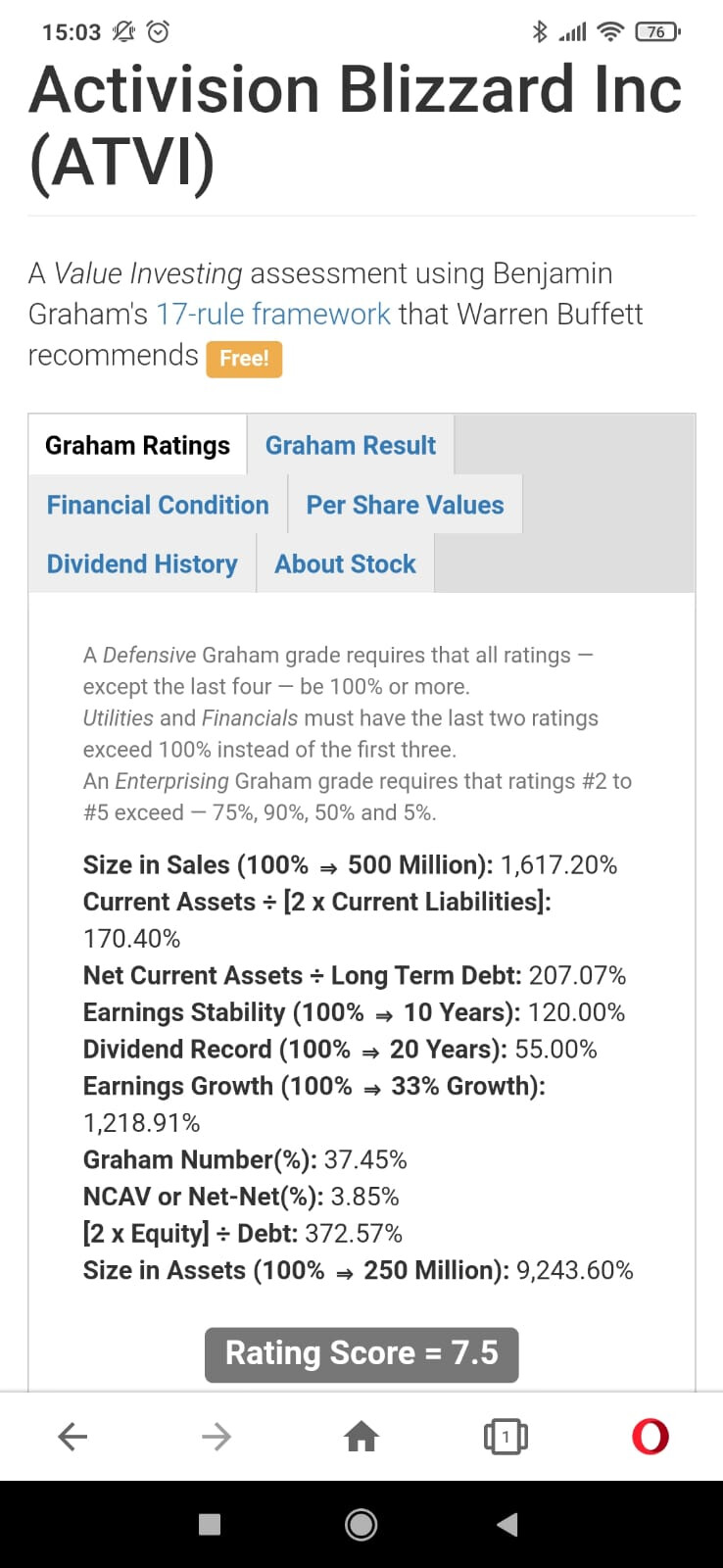

Del Graham Screener resulta esto:

En lo que respecta al estado de la industria, hoy he llamado a un amigo mío gamer para que me informe sobre qué hay en el mercado. Como dice Peter Lynch, “tienes que saber muy bien qué estás comprando”.

Lo que me ha dicho es que ahora mismo Blizzard está en un período de incertidumbre. A raíz de las últimas noticias respecto a presuntos abusos sexuales en el seno de la compañía que de algún modo han sido presuntamente encubiertos por la dirección, han comenzado a renovar plantilla entre bajas voluntarias y desarrolladores que han sido invitados a irse.

Esto deja dos escenarios: que la nueva sabia que entra en la empresa esté al nivel de la anterior y que consigan mantenerse creando productos innovadores y adictivos (hay mucha esperanza en la nueva expansión de World of Warcraft que se espera para dentro de un año/año y medio), o bien que la competencia aproveche este momento de debilidad y de cambio de plantilla en Blizzard para lanzar competencia de juegos MMORPG’s (Amazon, Final Fantasy, etc.) y le quiten cuota de mercado al gigante.

Blizzard, además, está muy expuesto a WoW en lo que son juegos de ordenador, debido a que aunque tiene Call of Duty las ventas para éste bajan (los shooters cambian muy rápido y con facilidad) y ahora hay que ver hasta qué punto el sector de gamming gravitará del ordenador al móvil (donde las ventas de CoD suben fuertes). Starcraft y Overwatch son juegos que aunque son buenos no dan mucha revenue, Hearthstone me lo ha definido como un “dead game” y Diablo, al ser juego de una sola compra, no es un juego que dé más rendimiento económico que el precio de compra inicial.

Así las cosas, ahora mismo Blizzard no tiene un gran arsenal de juegos nuevos que ofrecer al mercado.

Las principales incógnitas que plantea la compañía ahora mismo están en que aunque las ventas provenientes de WoW suban, la situación parece indicar que los ánimos en relación con el juego están más templados y que los usuarios de MMORPG comienzan a migrar hacia otros juegos tipo “Final Fantasy”.

El reto de Blizzard está en lograr una buena expansión para su WoW; que podrá costear con creces gracias a sus magníficos fundamentales. Si la expansión será lo bastante buena como para superar el castigo que seguramente sufrirá a raíz del tema de los abusos es una incógnita. Si la sabia nueva que están contratando estará al nivel de los anteriores desarrolladores, también.

Es el riesgo en que se incurre ahora mismo al invertir en ATVI; cuando sepa más cosas, se las iré diciendo.

No puedo añadir una coma a lo que ha dicho.

Siguiendo un poco la industria, hay rumores de que tienen pensado hacer una especie de Warzone para el móvil para continuar con la transición que menciona.

En el caso de COD y WOW es algo complicado por la cantidad de gráficos y potencia necesaria para los teléfonos, por lo que entiendo que es uno de los motivos por los que no han entrado ahí tan “a fondo” aún.

Veremos cómo lo van desarrollando. Lo que está claro es que por ahí están los ingresos futuros. Sólo hay que ver COD mobile cómo está tirando. Pasamos cada vez más tiempo con las tablets y los móviles y menos con los pcs en el momento que los usamos como “ocio”.

La semana pasada además presentaron el trailer del nuevo cod que esperemos que no sea tan malo como el anterior. Lo de los problemas con las empresas de desarrollo está siendo épico.

Correcto, pero cuando veo que la acción se va para abajo y están sentados sobre $9,209 millones en cash casi que a uno le entran ganas de ahorrar hasta el desayuno y meterlo todo a ATVI  .

.

En otro orden de cosas, ¿sabe si el ETF de VanEck de Gamming ya está disponible en ING?

Por más que lo he intentado, por el momento no está habiendo suerte!

Yo añadiría/matizaría algún punto.

En primer lugar, los shooters de plataformas móviles no tienen nada que ver con los de PC. Ni en jugabilidad ni en potencia. Está claro que el sector gaming en móviles crece muchísimo, pero a día de hoy la experiencia de juego del PC es irreplicable en un teléfono.

Overwatch y Hearthstone están bastante muertos sí, pero CoD es un producto tipo Mario o Mickey Mouse, que la gente lo compra simplemente por el nombre. Puede recibir críticas y obviamente hay mejores años para el CoD, pero al final se vende relativamente bien.

En cuanto al WoW, la nueva expansión es siempre importante, faltaría más. Es su juego estrella y la característica de la suscripción es lo que toda empresa busca, una recurrencia en las ventas.

Dicho esto, y enlazando con los cambios de personal que mencionabais, el WoW ha estado viviendo de éxitos pasados con unos costes relativamente bajos. Durante los últimos años, se han dedicado a sacar las expansiones iniciales del juego, mejorando un poco los gráficos y poco más. Muchos de los jugadores más “vintage” volvieron a jugar simplemente para rememorar la época dorada del que para mí sigue siendo el mejor MMORPG que ha existido.

Yo soy bastante optimista con ATVI, ya que creo que tiene IP’s y personajes que se explotan “solos”. Como decía, igual que un juego (de puzzles, plataformas, rol…) se vende mejor si aparece Mario, los personajes de Blizzard llevan tiempo gozando de esa ventaja.

Veremos como va.

¿Cuál es su opinión sobre Nintendo?

A nivel de franquicias de juegos creo que son de las que tienen más persistencia entre los jugadores, sobretodo para público más joven, claro.

La cotización está algo deprimida y parece que van a empezar un programa de recompra de acciones.

Es una de las empresas del fondo Lindsell Train Global Equity, y me tienta abrir posición. No me agrada que cotice en yenes, por tener otra divisa o si comprara por ADR, tiene una comisión de mantenimiento relativamente alta.

Saludos.

Por ponerlo en contexto, desde el inicio de la pandemia la cotización ha crecido un 36%, depresión relativa (otro asunto es que se lo merezca, no digo yo que no, ni que sí, pero no es alza despreciable). Desde luego es más interesante ahora que hace dos meses, pero hay que hacer la valoración para sacar conclusiones.

Nintendo yo le veo dos problemas:

Las grandes en US me parece que están en un punto interesante ahora. En ATVI los números salen bien. La que más me gusta es TTWO que es la que me parece que tiene la mejor gestión con bastante diferencia y posiblemente el mejor producto de todos. Con la escala entrando fuerte y el pipeline que parece tienen, en unos años podría ser bastante diferente a lo que ha sido.

Ven algún problema añadido con respecto a la participación en UBI de tencent o de algun otro tipo en las últimas aemanas?

A mi me parece más una oportunidad, pero me gustaría saber sus opiniónes.

Es curioso lo deprimido que está el sector en general en YTD y 1Y, con EA de los pocos que se salva, que no es precisamente la más querida del sector. ¿Será por la falta de nuevos títulos en las nuevas consolas, resaca postpandemia?