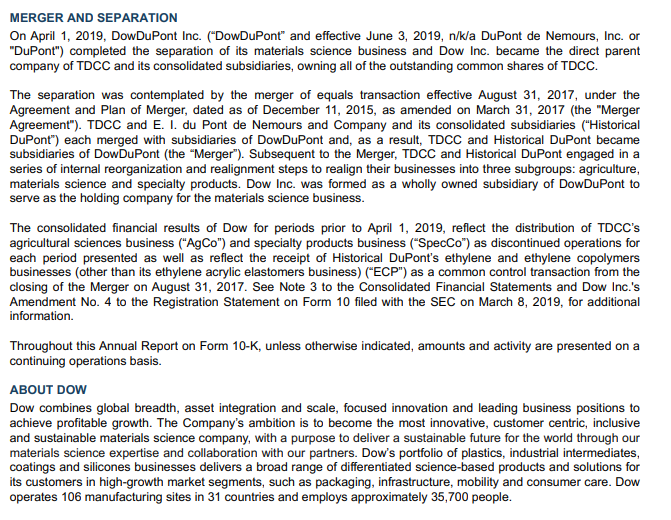

La tesis (lo sencillo).

Dow Chemical y DuPont se juntan creando un mastodonte de 170 Billones (americanos) de capitalización, se estima que esto traerá importantes sinergias y ahorros en costes; tal vez, vendan una pequeña línea de negocio (la de menor margen) y en un futuro cercano comenzarán a segregar negocios (spin-off) para que funcionen de forma independiente y puedan poner en valor todo el potencial de cada uno de ellos. De modo que hoy compramos DowDupont y en no mucho seriamos propietarios de 3 compañías distintas. Y… los spin muy mal no suelen ir.

Por ahora las cosas parecen ir bastante bien: las sinergias se están produciendo (ya no es cuestión de creer al management) y lo ahorros son mayores de los que la compañía estimaba inicialmente. También parece que la mejora se está acelerando en este ultimo trimestre. Fruto un poco de todo esto el EBITDA ha mejorado un 24% en el último reporte.

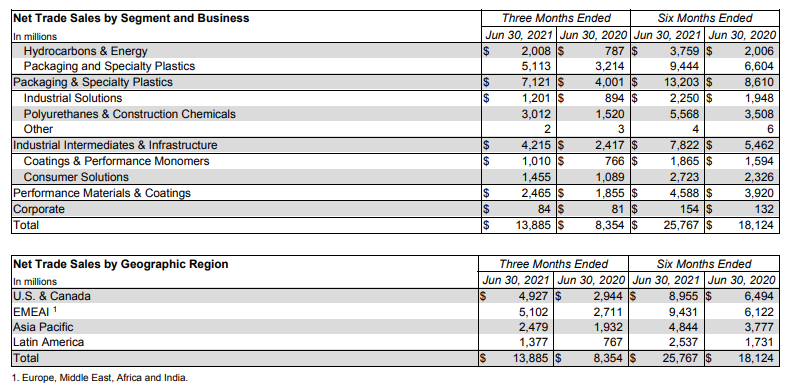

Además, y esto no tiene nada que ver con el plan (pero está muy bien), parece que la evolución de las ventas del conglomerado acompaña: +13% (crece en volumen y precio en todos los segmentos y geografías). Hay que tener cuidado pues intuyo que la ciclicidad puede ser importante.

Visto lo anterior, la directiva parece que va a acelerar el proceso para que se produzcan las segregaciones.

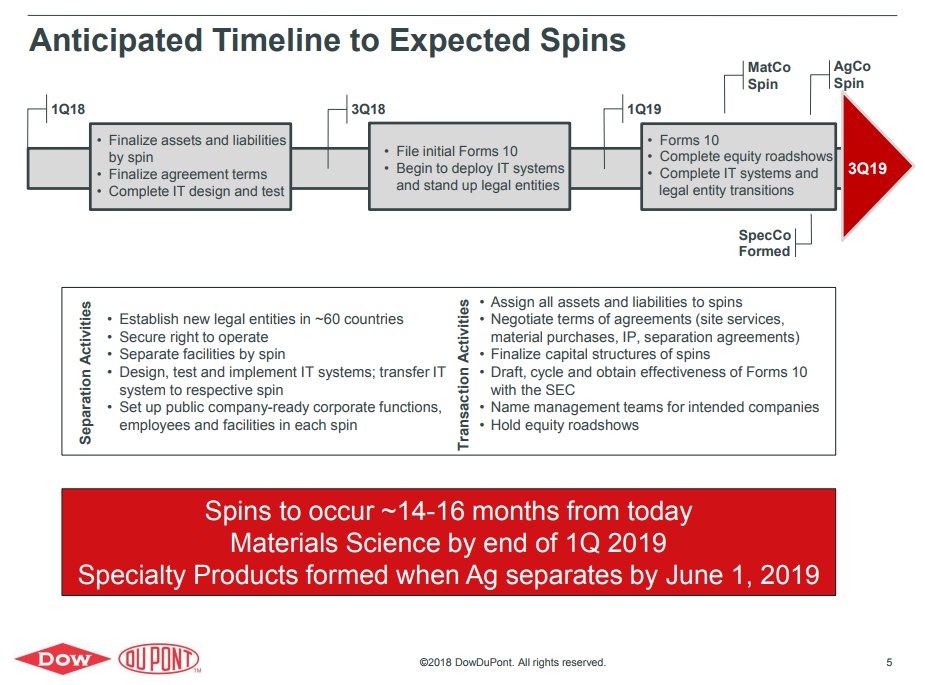

Les dejo aquí el timeline de la operación:

El problema (lo complicado).

Básicamente no tengo ni idea de los negocios en su conjunto. De modo que esto es más una petición de ayuda que un análisis serio.

La compañía se estructura en tres divisiones (de las que saldrán las futuras compañías) dentro de las que hay negocios de lo más variopinto con sus virtudes, problemas y complejidades:

-

Agriculture.

-

Material science. Dentro de la división podemos encontrar:

- Performance Materials & Coatings.

- Industrial Intermediates & Infrastructure.

- Packaging & Specialty Plastics.

- Speciality products. Dentro la división podemos encontrar:

- Electronics & Imaging.

- Industrial Biosciences.

- Nutrition & Health.

- Safety & Construction.

- Sustainable Solutions.

- Transportation & Advanced Polymers.

Pueden ver qué hay de todo dentro de la compañía y parece difícil que todo pueda llegar a comprenderse por completo.

La oportunidad (lo más complicado).

En mi opinión se produce por dos motivos y, en realidad, ambos son el mismo: la dificultad de comprender tanto el negocio como la situación especial que atraviesa.

-

Por un lado, creo que es difícil que puedan existir demasiados inversores (tanto particulares como profesionales) capaces de comprender un negocio tan diverso, en profundidad (ni siquiera esos gestores que dicen dedicar más horas de lo humanamente posible a entender las empresas para luego vender British American Tobacco, comprar Imperial Brands y después terminar vendiéndola en pérdidas. Pero esto es una obsesión mía que nada tiene que ver con el articulo jeje). Posiblemente lo sencillo (y mas generalizado) sea no complicarse la vida y simplemente no dedicarle ni un minuto a la compañía.

-

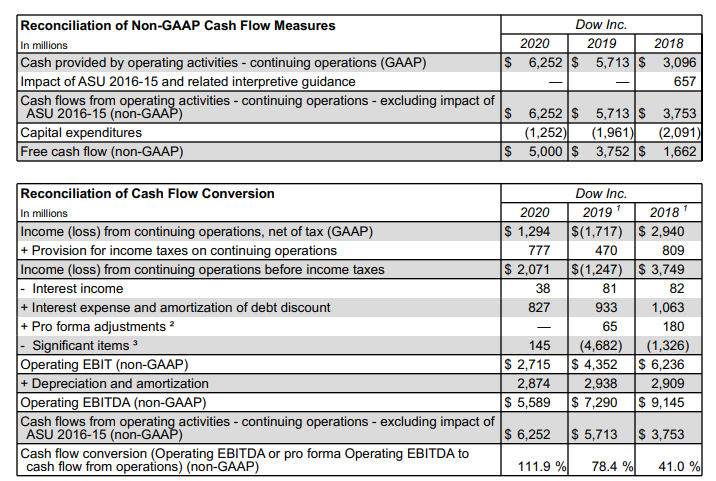

Por otro lado, es posible que un elevado número de inversores tenga una visión un tanto distorsionada del conjunto. Me refiero al tipo de inversor que se limita a mirar una serie de ratios en Morningstar o una web similar (cosa que yo hago bastante a menudo y no critico en absoluto). Las ratios y múltiplos al uso tal vez… no reflejen la realidad de la empresa en un momento de excepción. Por ejemplo, no sé si los costes de integración (son elevados pero en el futuro tendrían que ir desapareciendo) se tienen en cuenta a la hora de calcular las diferentes ratios y múltiplos. Muestro a continuación varios ajustes puntuales que la propia compañía realiza:

La conclusión.

Difícil. Muy difícil.

Por ahora me mantengo al margen: el olfato me dice que compre y el estómago me pide que no me meta en un tinglao tan difícil de comprender. Sinceramente: si cae fuerte después de comprar no sé si aguantaré.

Imaginen lo lejos que está este artículo de ser una recomendación de nada.

¿Es lo complejo una oportunidad o es algo a desterrar? No puedo evitarlo, me atraen las cosas en las que todo parece estar mal pero el ser consciente de mi incompetencia en el sector creo que va a pesar demasiado.

¿Alguna opinión en la sala? Estaré encantado de escucharla.