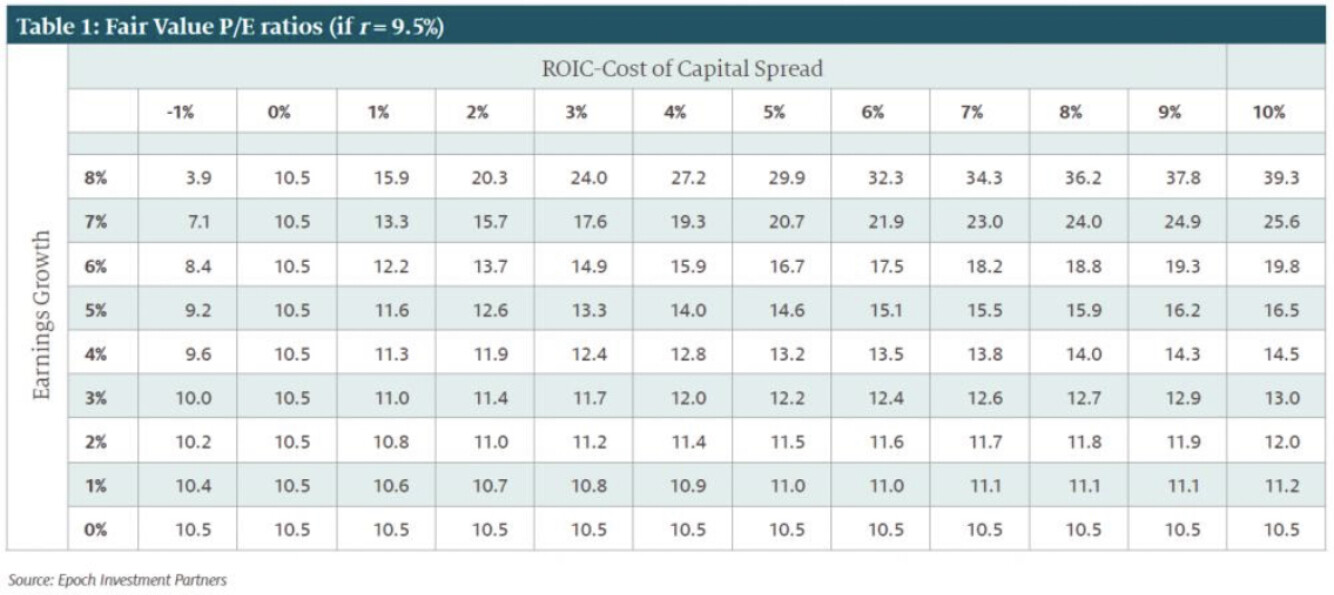

Históricamente, considerando el porcentaje de lo que ganan las empresas que reparten en dividendos y el resto que reinvierten a un ROIC o tasa de retorno, el PEG sale en unas 15 veces PER, que viene a ser el 7,5% exigido que hemos hablado antes.

Aquí le muestro la gráfica de la valoración.

Pase por este hilo:

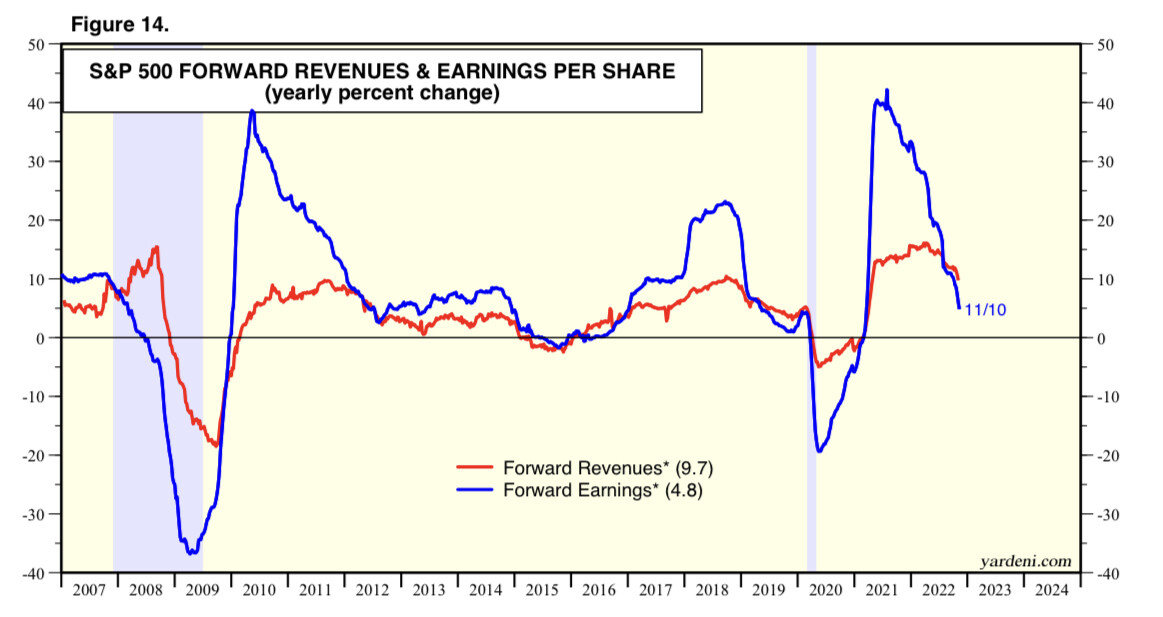

Aquí lo que crecen los beneficios al año para que vea la “g”: