Le recomiendo leer de pe a pa y con cariño el magnífico artículo de @Cygnus que a mí me cambió completamente los esquemas que tenía planteados: Tío Sam le vigila

En el mismo se puede ver algo tan claro como lo siguiente:

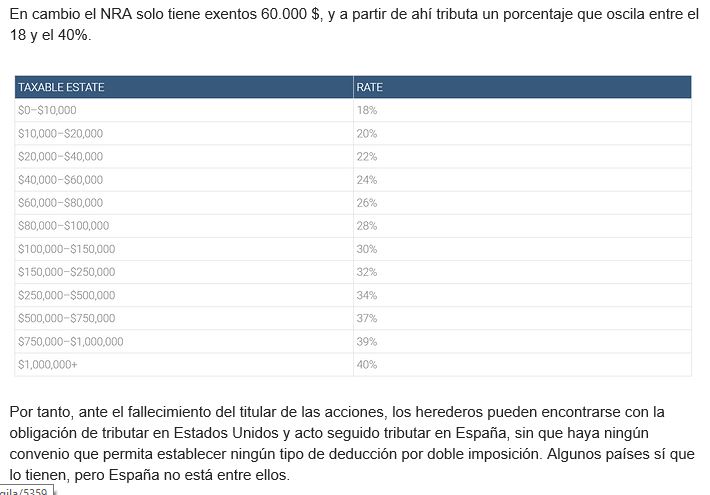

Por tanto, si el importe de las acciones transmitidas es de p.ej.100.000 usd, 60.000 quedarán exentos, pero los otros 40k serían susceptibles de verse obligados a pagar un 22% en USA. Si el importe fueran 560.000 usd, los 500.000 no exentos les podría tocar un 34% de retención en USA. Y si fueran 1.060.000 usd, el 1M no exento cotizaría allí un 40%.

Dos dudas a bote pronto…

La primera parece ser que por ahora USA no lo está aplicando a cuentas “ligeras”, lo cual no quiere decir que no pueda hacerlo “a golpe deTwit”,por tanto yo coligo o me pongo en situación de que sí lo haga o lo pueda hacer con mi cuenta.

La segunda duda ¿el pago o retención en USA es deducible/compensable en España? pues ahí es donde le decía que no saco agua clara de las 40 opiniones leídas.

Pero me pongo optimista (que ya es mucho ponerse) si allí me hubieran retenido hasta el 40%,como mucho podré deducir hasta el 32% (*), creo recordar, que aplica España. Por tanto sí o sí un 8% se habrá perdido en el camino.

Si por el contrario, como parece apuntar @Cygnus en su artículo, la retención en USA no es compensable en España, Ud. o yo recibiremos aquí (mejor dicho los herederos) un 60% de lo que teníamos allí y aquí corresponderá pagar el 32% (*) sobre ese 60% ¿¿cuánto le queda neto al heredero receptor??? ¿vale la pena tanto esfuerzo en escoger esas maravillosas compounders USA?

(*) cuando menciono 32% ya sé que hay comunidades con importes exentos altos, creo recordar que en Madrid el 99%, Andalucía hasta 1 millón, Catalunya creo recordar que también 99% exento, pero Canarias, otra que no recuerdo y Asturias (precisamente) son las más penalizadas en este aspecto.

En fin que estoy lanzando ráfagas de mis lecturas y deducciones sin tener agua clara todavía, y como no soy fiscalista, mejor esperar a que tenga tiempo para poner “black on white” hasta donde he leído y el resumen de mis dudas, que tengo bastantes más.

No sé si he sido capaz de ayudarle en algo o todavía le he liado más. Sorry!