El primer fondo indexado MSCI WORLD llegó a España hace 6 años

Y no olvidemos el MSCI WORLD estuvo en negativo, en EUR, 13 años (2000-2012)

8 Me gusta

¿También hay indexados a países grandes: CAC, DAX, PSI, SIX…?

¿No subió con el pelotazo de 2003 a 2007? ¿Otro motivo para no cubrir divisa?

La bajada de 2000-2002 fue tan grande (-50%) que no llegó a recuperar los máximos de 2000 en la subida de 2004 - mediados 2007 (auqnue no estuvo muy muy lejos).

La bajada de mediados 2007- comienzos 2009 lo volvió meter en el -50 desde 2000 (si -50 acumulado en 9 años).

La subida de 2009-2010 le hizo remontar bastante pero solo para recuperarse de 2007-2008, no lo suficiente como para remontar 2000-2002 y después el bache de 2011 con lo que hasta comienzos de 2013 no recupero los niveles de 1-1-2000. O sea 13 años en negativo el MSCI Word.

Precisamente hoy mismo he escrito sobre eso

Precisamente quien hubiera cubierto USD en 2000-2014 hubiera salido mejor. El SP500 tardó 10 años en recuperar su no el en USD de 1-1-2010 peor 12 años y medios en recuperarlo en EUR. Esos 2 años y medio adicionales se deben a la bajada cotización USD vs EUR.

Como ETF si, como FI no (como FI solo he visto de EEUU, Japón, China y España)

5 Me gusta

Además, en noviembre de 2000 el cambio llega a ser 1 EUR = 0,85 USD y el 30 de mayo de 2008 1 EUR = 1,55 USD. Entonces, en dólares se resintió más en ese periodo.

Recordemos que el 1 de enero 1999 se introdujo el euro en España como moneda de cambio aunque fue el 1 de enero de 2001 cuando comenzó la circulación efectiva.

1 me gusta

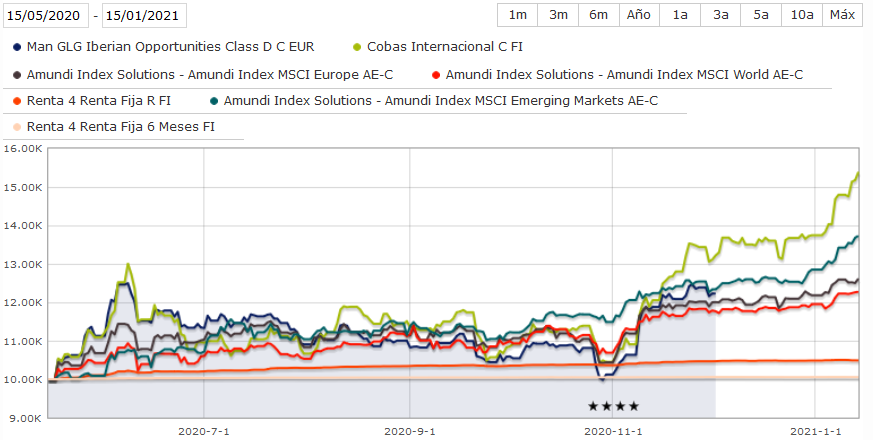

EVOLUCIÓN DE MI CARTERA

El Man GLG Iberian Opportunities lo traspasé por aviso de Renta 4 al Renta 4 Bolsa en la segunda quincena de noviembre.

2 Me gusta

No suelo opinar sobre las carteras de los demás (bastante tengo con poner cierto orden en la mías), pero por alusiones, actualmente, el fondo de renta fija, salvo que sea a cortísimo plazo y con bajas comisiones, lo descartaría por peligroso. Tenga en cuenta, además, que un monetario también suele llevar renta fija.

Por supuesto que el Cobas internacional puede ir todavía peor. Ni lo dude.

Las comisiones del Man GLG no me acaban de cuadrar.

Y los tres fondos, europeo, americano y emergente los puede sustituir por uno global. Para qué complicarse tanto la vida.

10 Me gusta

Ya, todo puede empeorar, pero si el Cobas Internacional tiene una buena cartera estaba barata en abril y mayo. Compré al 50%.

El Man GLG Iberia terminó mal y lo traspasé al Renta 4 Bolsa.

El de renta fija es a corto plazo y en el monetario solo hay 100 euros para tenerlo abierto.

En los indexados me decidí por uno global y uno europeo no el americano y añadí un poco de emergentes. Me gusta esta combinación de gestión activa y pasiva y también por zonas.

Media docena de fondos en Renta 4 no son ninguna complicación y uno en Cobas tampoco mucha. El de renta fija es para tener menos riesgo. Podría estar en la cuenta pero da un poquitín más que nada.

Gracias.

2 Me gusta

Es estupendo que usted tenga tanto interés en aprender y le animo a seguir haciéndolo.

Espero que muy pronto pueda tener el criterio propio suficiente -y suficientemente racional- como para no seguir los avisos de su banco.

5 Me gusta

Renta 4 me avisó de un hecho relevante. Mire otro. ¿Qué iba a hacer?

Con fecha 02/12/2020, serán liquidados los siguientes fondos:

IE00BF4S0K45 MAN GLG IBERIAN OPPORTUNITIES “D” (EUR) ACC

Las suscripciones y traspasos serán aceptados hasta el 18/11/2020.

Puede reembolsar sus acciones o, con arreglo a las disposiciones del folleto correspondiente, también puede reinvertir los importes de dicho reembolso en otra estructura de fondos gestionada por la Gestora o en otro subfondo de la Sociedad. Tenga en cuenta que no se aplicará ninguna comisión de suscripción con respecto a tal reinversión (los inversores pueden reinvertir sin cargo alguno).

Saludos cordiales,

Renta 4 Banco

hr.pdf (190,5 KB)

Pues queda claro que usted actuó conforme a la situación y sus circunstancias. No obstante, no debería evaluar la conveniencia de mi “consejo” únicamente para este caso particular.

2 Me gusta

AMPLIANDO LA CARTERA

Vistas las caídas de este lunes, ayer pude comprar 30 acciones del ETF Invesco MSCI World UCITS ETF (EUR) | SMSWLD a 74 euros. Una nueva experiencia.

No ha caído tanto como el Ibex, pero me parece más seguro.

8 Me gusta

SEGUIMIENTO DE CARTERA

Falta añadir el ETF Invesco MSCI World UCITS ETF (EUR) | SMSWLD y ajustar el traspaso del Man GLG Iberian Opportunities al Renta 4 Bolsa.

3 Me gusta

Hola a todos.

Dentro del ETF 2x Lyxor Ibex 35 Doble Apalancado Diario UCITS ETF Acc | IBEXA a 14.01 y del Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C (EUR) | XS2L a 150.06. 1500 euros de cada uno.

@Betty

Sé que no soy nadie para opinar pero, ¿La elección de estos etfs la consideras adecuada para el largo plazo?

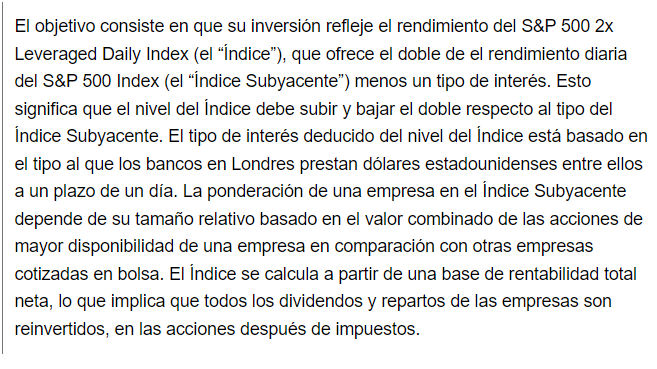

Por lo que he podido ver del Sp 500 2x, si no he consultado mal las fuentes, su objetivo es el siguiente.

Ha usted de tener en cuenta que en un momento de subidas puede usted ganar más, pero, ¿cree que compensa en el lago plazo?

Supongamos que el índice en cuestión cae un 30%, con el fondo índice normal necesitaría usted una rentabilidad de en torno al 45% para volver al valor liquidativo previo (si no he hecho mal los cálculos).

En cambio este ETF caería un 60%, pasa a tener 40 de valor liquidativo (100-60) y necesitaría un 250% de rentabilidad para volver al punto inicial.

Pero supongamos que en lugar de un 30% cae un 40%, pasando a 60 de valor liquidativo el índice (repito, sobre 100). Entonces el primer índice necesitaría en torno a un 65% para volver a este valor liquidativo previo, con el ETF apalancado necesitaría pasar de 20 euros a 100, es decir, un 500%.

Si me lo permite, lo ampliaré en el post que publicaré esta semana pero este es mi punto de vista.

Nota: no es una recomendación de compra o venta de valores

12 Me gusta

He adquirido dos ETF. El Lyxor IBEX 35 2x no está caro y ya quisiera yo que cayera el 40% para comprar más al precio del pánico de la pandemia que es cuando debería haber comprado, pero desconocía estos productos.

Respecto al Xtrackers S&P 500 2x el caso es diferente, pero quiero tenerlo en cartera para seguirlo de cerca.

En cuanto a lo que dice:

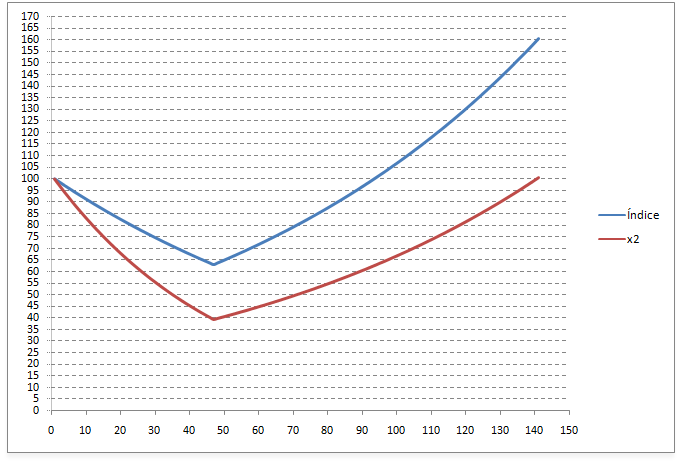

Tenga en cuenta que una caída del indice del 40% en un cierto periodo no implica que el ETF 2x caiga el doble desde 100 a 20. Esto está claro, solo fíjese que si el índice cayera un 60% de 100 a 40 el ETF no caería un 120% de 100 a -20. El ETF duplica la variación diaria del índice.

Además, depende de cómo varía. Si por ejemplo el índice cayera un 1% diario necesitaría 47 sesiones para llegar a 62.98 y el ETF a 39.48. Entonces serían necesarias 94 sesiones con subidas en el índice del 1% para que este llegara a 160.48 y el ETF a 100.60. Es decir, tanto el índice como el ETF necesitarían una revalorización del 154.81% ( 39.48 x (1 + 1.5481) = 100.60 y 62.98 x (1 + 1.5481) = 160.48 ).

Pero también podría venir primero la subida y después la corrección:

Al igual que pasar de 50 a 100 o de 100 a 200 es una revalorización del 100%, pasar de 20 a 100 es una revalorización del 400% ( 100 x (1 + 400/100) = 500 ). También pasar de 60 a 100 es, como Ud. dice, en torno a un 65% porque 60 x (1 + 66.66/100) = 100.

Se pueden limitar pérdidas y ganancias con un stop loss o un take profit (si el broker no permite ponerlos se puede da la orden de venta cuando se llegue a ese precio).

Pero tenga en cuanta que no sabemos si los próximos 1000 puntos del Dow Jones serán hacia arriba o hacia abajo, pero seguro de que los próximos 10.000 serán hacia arriba. Ya quisiera yo ver una caída del 40% para haber vivido la caída y poder comprar mucho más a muy buen precio: POR ESO QUIERO TENERLO EN CARTERA.

Lo leeré con mucha atención y si necesita mi ayuda estaré a su servicio.

Por qué piensa que uno está caro y el otro barato?

5 Me gusta

El Ibex lleva casi cinco años cayendo. Ya sé que esta no es forma de valorar, pero es la impresión que me da.

Con sacarles a los ETF el 20% y el 10% respectivamente y la experiencia me conformo. Y perdiéndolo también aunque del segundo no lo vendería todo para estar pendiente de él. Están comprados en días de corrección, al menos el primero.

Seguro que Ud. se ha dado cuenta de que muchos participantes en foros de inversión, aunque en +D ocurre mucho menos, siempre compran en mínimos y venden en máximos. Siempre les va bien y desaparecen cuando la bolsa va mal. No sé para què engañar a nadie que tampoco engañas y sobre todo a sí mismo. Yo digo lo que compro y agradezco comentarios tan didácticos como los suyos.

9 Me gusta

Sinceramente, para mi invertir así es lo mismo que jugar a la ruleta del casino, totalmente respetable también aunque no lo comparto, si es con poco dinero, como una herramienta psicológica y a uno le calma las ganas de hacerlo con más capital, me parece genial, pero desde un punto de vista de hacerlo con frecuencia está abocado al fracaso, el IBEX es un índice paupérrimo y el SP500 se encuentra en plena ebullición tras un año de locos. Lo que sí le digo es que no se autoengañe confiando en argumentos poco sólidos para justificar su apuesta, a veces simplemente es admitir que a uno le apetece jugársela.

Mucha suerte con sus inversiones, al menos es honesta y esto le honra no es lo habitual.

28 Me gusta