DIARIO DE UNA AHORRADORA

A los 17 años mientras estudiaba 2.º de bachillerato comencé a dar clases particulares, el euro circulaba hacía poco y el dinero rodaba con facilidad, a diez euros la hora era fácil ganar 60 euros a la semana, también en verano. Las calurosas tardes de agosto las pasaba en el comedor del piso o del apartamento de mis padres y ganaba 150 euros a la semana, en resumen, a los 18 años había ahorrado más de 2.000 euros, pude sacarme el carné de conducir por la tercera parte y mi padre me compró un cochecillo usado que aguanté 12 años más, hasta los 30. Había gente que vendía un Ford Fiesta con seis años y 50.000 km por 2.750 euros, Pues once años más duró y llegó a los 270.000 km y aún lo vendí por 250 euros en el taller al que solía ir.

Así seguí durante la carrera pero además encontré un trabajo de camarera para los jueves, viernes y sábados y en verano algo más… Clases particulares, sueldo y propinas venían a ser 500 o 600 euros al mes que durante cinco años sumaron más de 30.000 euros y aunque gastaría la mitad había ahorrado unos 15.000 euros. Ese dinero iba a una cuenta naranja. ¡Qué tiempos aquellos en los que daba un 3%!

Dos años me costó meter la cabeza en un trabajo serio de profesora y entonces fue de interina, tres años preparando oposiciones, estudiando inglés, cursillos… Todo lo que diera puntos y dando clases particulares y trabajando de camarera. Con eso seguía sacándome 600 o 700 euros al mes trabajando unas 30 horas a la semana y gastando poco saqué mi plaza a los a los 27 años y había ahorrado. Entonces era el 2011, tenía ahorrados 25.000 euros y una plaza de funcionaria.

Mi padre insistió en que me comprara un piso aunque yo sabía que pasaría tres o cuatro o más años lejos de casa, pero le hice caso porque se ofreció a ayudarme: 0,95 + Euribor. Un apartamento de 75 m2 por 102.500 euros (mi padre es un buen negociador) y una plaza de parking a parte por 12.000 euros. Todo con un crédito por 68.835 euros para que en 335 mensualidades, justo antes de que cumpla 65, años diera una cuota prevista de menos de 300 euros. El director lo cuadró en 299,99 euros para que me lo concedieran sin problemas, peculiaridades de los bancos. Realmente me daba igual, pensaba amortizar mucho más cada año, llegar a los 9.000 euros para que aprovechar la desgravación del IRPF. Con 9.000 euros que me pagó mi padre más los gastos de constitución del préstamo y la plaza de garaje que compró a su nombre y tuvo alquilada tres años mientras yo no viví en mi piso comencé a ganar un buen sueldo con un piso en propiedad y 300 euros en la cuenta. No había tenido tan poco dinero desde niña…

Y comencé a ahorrar porque estaba acostumbrada a vivir con mucho menos de esos 33.000 euros anuales brutos de los que venía a recibir 26.000 limpios al año. 9.000 se iban en la hipoteca, realmente 9.050, y unos 2.750 en alquiler. Eso me permitía ahorra unos 4.000 euros al año más unos 1.500 que me devolvía Hacienda cada año. Eso fueron unos 16.500 en tres años, cuando pude trabajar más cerca de casa, 75 km, dejé de pagar el alquiler y pude vivir en mi casa, pero tuve que comprar muebles, poco a poco, primero solo mi habitación, luego el salón, luego la otra habitación. También cortinas, plafones, más electrodomésticos… y llegué a enero de 2016 con unos 20.000 euros ahorrados, un piso a mitad amoblar y un Ford Fiesta viejo.

Primeros pasos como inversora

Entonces me di cuenta de que ese dinero el la cuenta corriente no daba nada y que debía invertirlo de alguna manera. Fue sencillo:

· 20% en la cuenta

· 10% en el Renta4 Renta Fija Corto Plazo o monetario

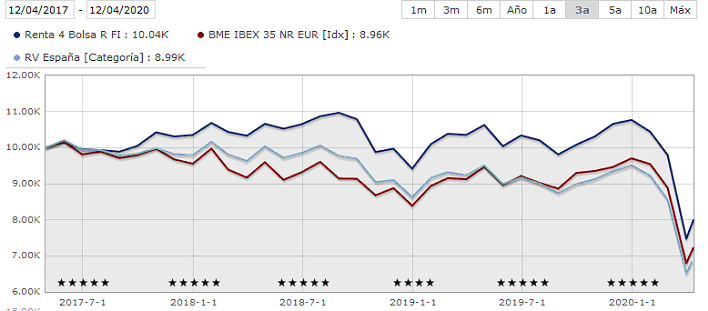

· 10% en el Renta4 Bolsa

· 60% en el Renta4 Pegasus

Cada mes aportaba 200 euros al Pegasus y 200 al Renta4 Bolsa y mantenía unos 4.000 o 5.000 euros a final de mes, antes de cobrar la nómina.

Entonces llegamos a finales de 2018, la bolsa cayó y un compañero de trabajo me sugirió (nunca recomienda nadie) aprovechar la caída y rebalanceé la cartera en enero de 2019 (todas las cantidades aproximadas y puedo equivocarme por unos pocos cientos de euros) y mantuve las mismas aportaciones mensuales.

De

· 4.000 en la cuenta

· 2.150 en el monetario

· 11.350 en bolsa española

· 22.000 en el Pegasus

A:

· 2.000 en la cuenta

· 1.000 en el monetario (cae el 2%)

· 12.000 en el Renta4 Bolsa (cae el 20%)

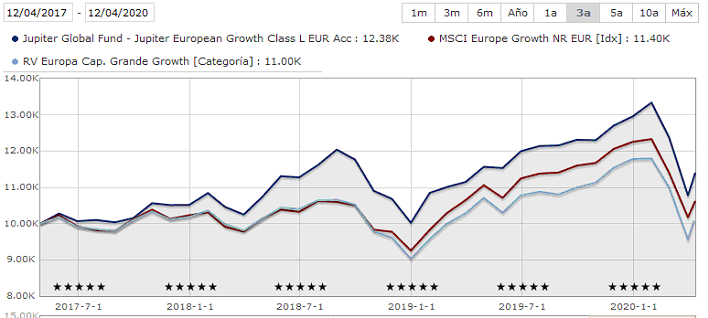

· 12.000 en un nuevo fondo de bolsa, el Jupiter European Growth L Eur Acc (sube le 10%)

· 12.500 en el Pegasus (cae el 1%)

Nota: subidas y bajadas tienen en cuenta las aportaciones y están redondeadas.

Y todo fue bien hasta hace un mes… Ahora todo ha caído. ¿Qué hacemos?