Matando dos pájaros de un tiro y aprovechando una de esas tardes donde apetece quedarse en casa leyendo un ratito, refloto este excelente hilo y de paso agrego mi granito de arena. Últimamente estoy bastante interesado en la inversión por factores, los trabajos de Fama-French, los modelos de AQR etc. y este paper bastante reciente me ha llamado la atención por la forma más práctica de enfocar su estudio de inversión pasiva vs activa, además de ser relativamente corto y con muchas referencias interesantes.

Introducción y metodología

Muchos estudios que comparan el rendimiento de la gestión activa lo hacen frente a índices que no son realmente invertibles por los inversores. En el paper se centran en encontrar un pequeño grupo de ETFs con el que hacer carteras que puedan utilizarse de benchmark para los fondos de gestión activa. Para esto, analizan combinaciones de ETFs que igualen el riesgo de un fondo de gestión activa en un periodo determinado y no analizan si da mejores resultados o no durante ese tiempo, si no si son capaces de mejorar el rendimiento de los fondos activos a posteriori. Analizan dos casos de portfolios de ETFs, long only y long-short. Para la comparación, utilizan periodos de 2 años de datos (ajustando así el riesgo de los fondos activos y ETFs ) y comparan el resultado del rendimiento el año siguiente.

Este planteamiento difiere bastante con las metodologías más utilizadas para evaluar los fondos de gestión activa en la literatura académica, teniendo un enfoque mucho más práctico y que suelen ser las siguientes:

- Utilizar el modelo de 3 índices de Fama-French y el modelo de 4 índices de Carhart mediante regresiones lineales sobre factores, pero esto es difícil de implementar desde el punto de vista de un inversor pasivo, salvo que tenga acceso a fondos muy puros.

http://mba.tuck.dartmouth.edu/bespeneckbo/default/AFA611-Eckbo%20web%20site/AFA611-S8C-FamaFrench-LuckvSkill-JF10.pdf

- La metodología de Ferson-Schadt, en la que una de las premisas es que a la hora de evaluar un gestor, el gestor no debe recibir el crédito correspondiente a una estrategia que se conoce que produce resultados positivos. Evaluar de manera estática el rendimiento durante un tiempo determinado nos puede inducir a error, ya que la información y la prima de riesgo es variable. En este método de evaluación es habitual tener que cambiar la exposición al mercado mensualmente y no es una estrategia fácilmente implementable.

We advocate conditional performance evaluation, using measures that are consistent with a version of market efficiency in the semi-strong form sense of Fama (1970). We believe that a conditional approach is especially attractive in fund performance evaluation for two reasons. First, many of the problems with traditional measures reflect their inability to handle the dynamic behavior of returns.’ Second, it is possible that the trading behavior of managers results in more complex and interesting dynamics than even those of the underlying assets they trade. Our results suggest that this indeed is the case.

http://www.ntuzov.com/Nik_Site/Niks_files/Research/papers/mut_funds/Ferson_and_Schadt_1996.pdf

- Evaluación mediante características de Grinblatt-Titman-Wermers. Dividen las acciones en 125 grupos en función de su capitalización de mercado, la relación libro a mercado y las características de rendimiento del año anterior. Luego hacen coincidir cada acción en la cartera de fondos activos con uno de los 125 grupos y usan esto para evaluar el fondo.

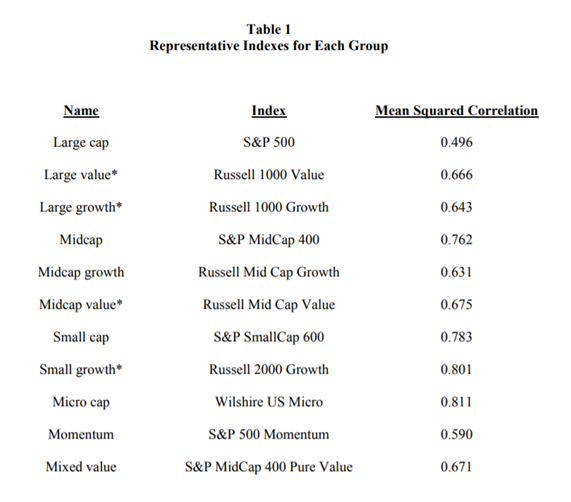

ETFs índice seleccionados para formar las carteras

En la Tabla 1. Tenemos el listado de ETFs más representativos encontrados en el estudio para formar la cartera pasiva

En el paper indican, que los once índices no son realmente necesarios. El análisis de clustering mostró que cuatro grupos capturaron gran parte de los retornos. Estos cuatro grupos son large value, large growth, small growth, and midcap value

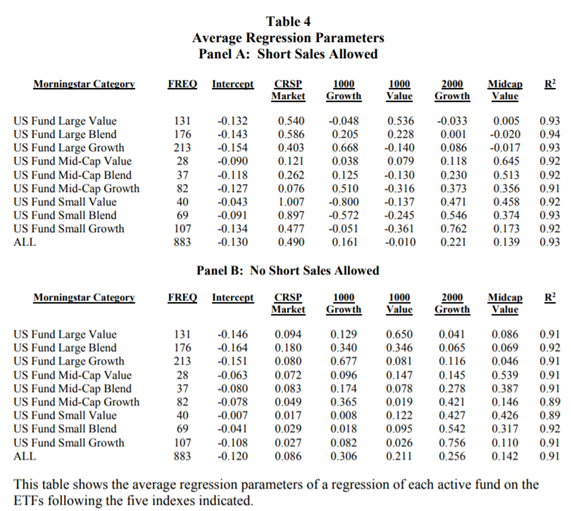

Sobre la validez de las carteras ETFs seleccionadas

En la tabla 2 vemos como la variable R^2 es muy alta, por lo que las carteras de ETFs seleccionadas son capaces de explicar en gran medida los resultados de los fondos de gestión activa.

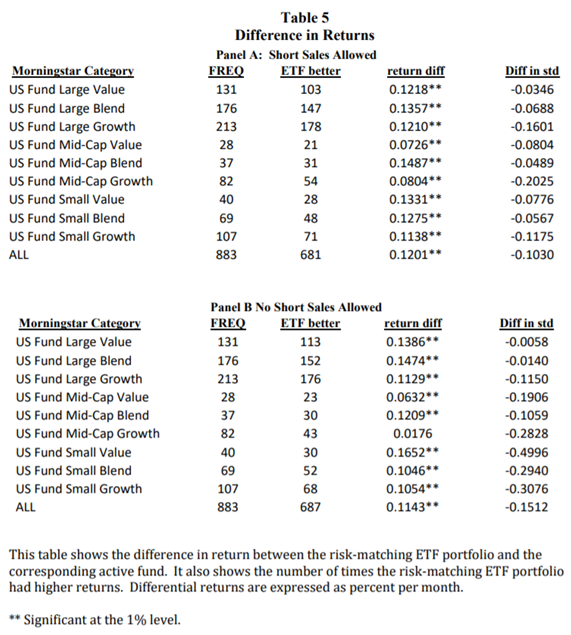

Resultados de rendimiento entre los fondos activos vs ETFs

El resultado de la prueba es que las carteras de ETFs ganan a los fondos activos el 77% de las veces con ventas cortas ilimitadas y el 78% de las veces sin ventas cortas. Vamos que el ponerse corto no aporta ventaja apenas. Si restamos los costes de transacción el porcentaje de ETFs que gana supera el 90%, variando entre 1.37% y 1.44% anual dependiendo del método de matching utilizado y además de media tienen menores desviaciones típicas.

Posteriormente se agregaron otros índices y se agregó el factor momentum pero no hubo grandes diferencias en el resultado.

Seleccionando Fondos Activos que ganan a los ETFs

Para buscar variables que resulten en un rendimiento mayor que los ETFs seleccionados, se han utilizado los siguientes rankings:

- Alpha pasado

- Gastos pasados

- Turnover pasado

- Rating de Morningstar

- R2 y R2 + alpha

Aquí la metodología es similar, no entraré en detalles que están en el paper pero se cogen datos pasados y se compara el rendimiento futuro. De los primeros 3 parámetros ninguno fue significativo ni nos permitía mejorar los rendimientos de los ETFs, salvo los gastos pasados que tenían una correlación negativa de -0.87 ( nada nuevo… ).

En el parámero 4, el grupo de fondos con rating 5 estrellas fue el que menos diferencias tenía respecto a los ETFs, pero aún así los ETFs lo seguían haciendo mejor.

En el ranking por parámetro 5, tenemos la ordenación por R2, esta ordenación está altamente correlacionada con el ActiveShare de Cremers y Petajisto.

- Si permitimos ventas ilimitadas cortas en las carteras de ETFs, los fondos activos con bajas R2 ganan a los ETFs.

- Si no permitimos ventas cortas( long only ), en ningún caso conseguimos batir a los ETFs, pero teniendo cuidado con los gastos y utilizando el rating de morningstar podemos disminuir la diferencia de rendimiento respecto a los ETFs pasivos.

Edito: Hay también un detalle interesante en el que los fondos de gestión activa de media solamente baten a los ETFs en los periodos entre 2007 y 2009 durante la crisis.

Un intento simplificado de batir a los fondos de gestión activa

Los autores van un paso más allá y simplifican la creación de la cartera sin necesidad de cálculos matemáticos complejos. Utilizan el índice benchmark que se indica en el folleto del fondo. Solamente haciendo esto ya ganan en el 72% de las ocasiones con un 1% de diferencia. Utilizan otro método con un índice sin riesgo + el índice benchmark que produce una R2 mayor y van cambiándolo en base al riesgo de cada año del fondo seleccionado, pero esto reduce el rendimiento a 0,81%.

Dejo las referencias del artículo que me gustan mucho y amenazo con hacer una serie de post sobre los factores, con algún con ranking de los fondos europeos en base a diferentes criterios estadísticos .

Referencias

Amihud, Yakov, and Rusian Goyenko. 2014. “Mutual Fund R2 as a Predictor of Performance.” Review of Financial Studies, vol. 26, no. 3 (March): 667-694.

Berk, Jonathan, and Jules van Binsbergen. 2015. “Measuring Skill in the Mutual Fund Industry.” Journal of Financial Economics, vol. 118, no. 1: 1-20.

Brown, Stephen, and William Goetzmann. 1997. “Mutual Fund Styles.” Journal of Financial Economics, vol. 43, no. 3 (March): 373-399.

Carhart, Mark. 1997. “On the Persistence of Mutual Fund Performance.” Journal of Finance, vol. 52, no. 1 (March): 57-82.

Cremers, Martijn, and Antti Petajisto. 2009. “How Active is Your Fund Manager? A New Measure That Predicts Performance.” Review of Financial Studies, vol. 22, no. 9 (September): 3329-3365.

Cremers, Martijn, Antti Petajisto, and Eric Zitzewitz. 2012. “Should Benchmark Indexes Have Alpha? Revisiting Performance Evaluation.” Critical Finance Review, vol. 2, no. 1: 1-38.

Elton, Edwin, and Martin J. Gruber. 1971. “Improved Forecasting through the Design of Homogenous Groups.” Journal of Business, vol. 44, no. 4 (October): 432-450.

Elton, Edwin J., Martin J. Gruber, and Christopher Blake. 2001. “A First Look at the Accuracy of the CRSP Mutual Fund Database and a Comparison of the CRSP and Morningstar Mutual Fund Databases.” Journal of Finance, vol. 56, no. 6 (December): 2415-2430.

Elton, Edwin J., and Martin J. Gruber. 2013. Mutual Funds in Financial Markets and Asset Pricing: Handbook of Economics and Finance, edited by Constantinides, Harris and Stultz, Elsevier. Elsevier: Amsterdam.

Elton, Edwin J., Martin J. Gruber, and Andre de Souza. 2018. “Passive Mutual Funds and ETFs: Performance and Comparison.” Unpublished manuscript. New York University Stern School of Business.

Evans, Richard. 2010. “Mutual Fund Incubation.” Journal of Finance, vol. 65, no. 4 (July): 1581-1611.

Fama, Eugene, and Kenneth French. 2010. “Luck Versus Skill in the Cross-Section of Mutual Fund Returns. Journal of Finance, vol. 65, no. 5 (October) 1915-1947.

Fama, Eugene, and Kenneth French. 2017. “Choosing Factors.” (working paper) Chicago Booth, No. 16-17. 30

Ferson, Wayne, and Rudi Schadt. 1996. “Measuring Fund Strategy and Performance in Changing Economic Conditions.” Journal of Finance, vol. 51, no. 2 (June): 425-461.

Kent, Daniel, Mark Grinblatt, Titman Sheridan, and Russ Wermers. 1997. “Measuring Mutual Fund Performance with Characteristic-Based Benchmarks.” The Journal of Finance. vol. 52, no. 3 (January): 1035-1058.

Sensoy, Berk. 2015. “Performance Evaluation and Self-Designated Benchmark Indexes.”