Es difícil interiorizar hasta que punto las personas llevamos fatal imaginar la posible dispersión de escenarios que nos ofrece la vida o no pocas de las decisiones que tomamos.

En algunos libros de psicología conductual ofrecen un ejemplo tan claro como gracioso(cuando uno no es el afectado). La percepción que uno tiene de la posibilidad que se divorcie cuando se casa. Los datos de divorcios ofrecen una probabilidad que nada tiene que ver precisamente con las expectativas. Probablemente si uno pensara que dicha probabilidad se aplica con todo el peso de la realidad a su caso concreto, tal vez no se casaría. Pero claro, a alguien se le debe de aplicar esa probabilidad para que el resultado final sea ese.

En el anterior capítulo de la serie hablé de la complejidad. Tal vez la aplicación práctica más directa de la complejidad en la inversión en particular y en la vida en general, es la dispersión de escenarios posibles que uno se puede encontrar. Normalmente dispersión que históricamente ya aparece si uno tiene la paciencia de revisar concienzudamente el pasado. En otras ocasiones parece no estar presente, pero en realidad más que no estar, es que simplemente no se han dado las condiciones para que se manifestara.

En una era dominada por el poder de los datos estadísticos, uno debería recordar que no sólo le interesa el promedio de esos datos sino la dispersión de los mismos. Y esa dispersión no necesariamente va a estar presente en los datos pasados si la muestra no es lo suficientemente amplia. La complejidad hace que los datos que uno tiene disponibles igual son incapaces de manifestar en toda su extensión, el tipo de cuestión que intenta abarcar.

Supongo que la mayoría de aquellos con he tenido el placer de intercambiar opiniones y análisis y disfrutar de ciertos debates, ya me habrán visto repetir algunos de los ejemplos que voy a poner, muchas veces. En todo caso, una vez más, veremos algunas manifestaciones de la dispersión de resultados que uno puede terminar encontrándose, y, como el hecho que ciertas afirmaciones sean básicamente coherentes no significa que no contengan una dispersión que puede complicar notablemente su aplicación práctica.

•La rentabilidad de la renta variable a largo plazo.

La rentabilidad histórica anualizada de la renta variable USA debe de andar sobre un 7% a largo plazo ajustado a inflación y sobre un 9 y pico % sin ajustar a inflación. No es mi objetivo buscar el dato exacto que seguro que pueden encontrar mejor en otras fuentes.

En principio cualquiera con un mínimo muy mínimo de conocimiento sabe que esa no es la rentabilidad que va a obtener cada año concreto.

No obstante la pregunta es si somos conscientes de en que medida nuestra rentabilidad final, incluso estando periodos largos significativos, pueden terminar difiriendo de dicha rentabilidad. Aunque la rentabilidad histórica es la indicada, la rentabilidad histórica de los distintos periodos tiene una dispersión lo suficientemente significativa para que se complique, al menos un poco, tomar a la ligera según que decisiones de inversión, extrapolando ese casi 10% anual que a uno lo espera.

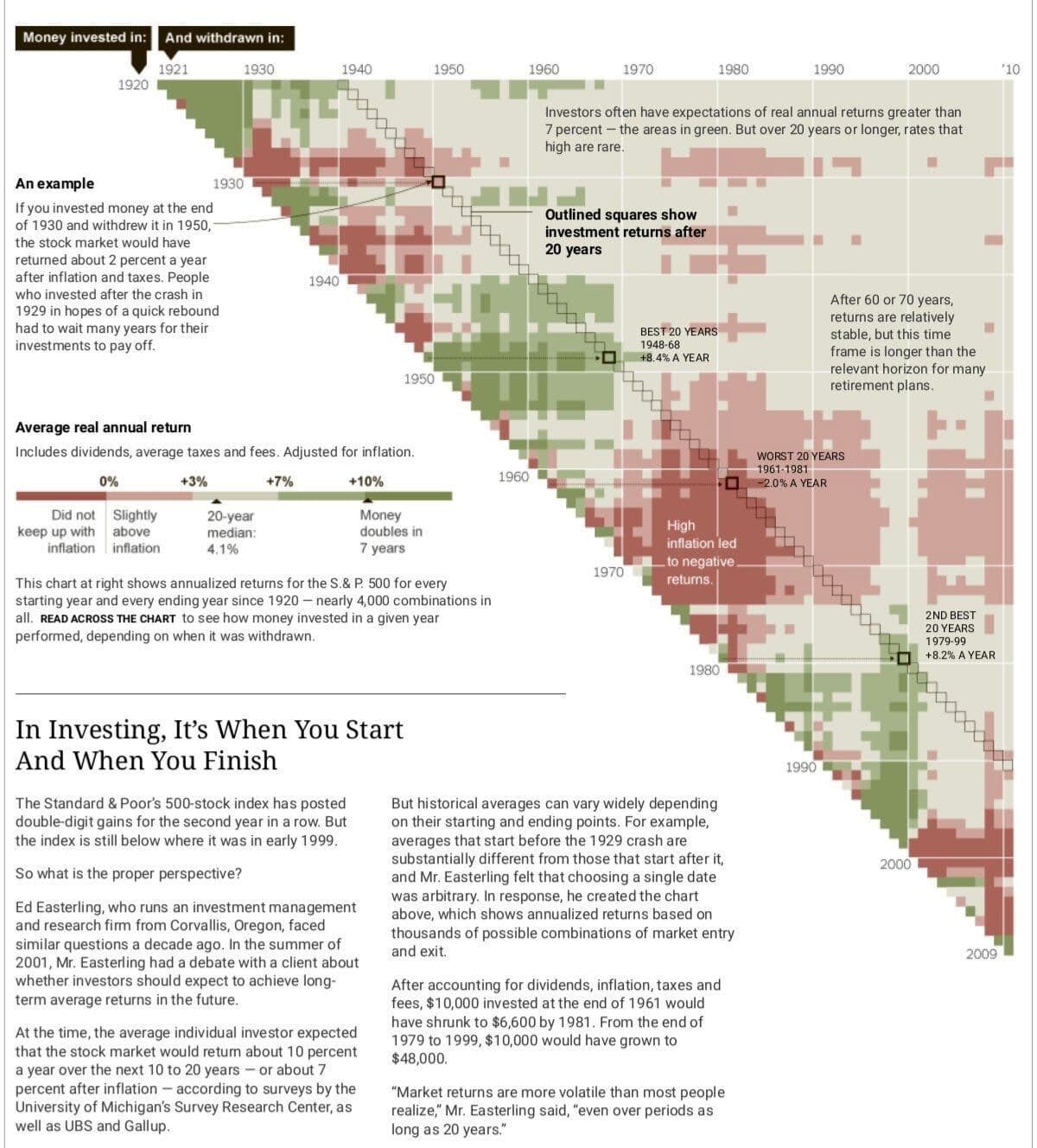

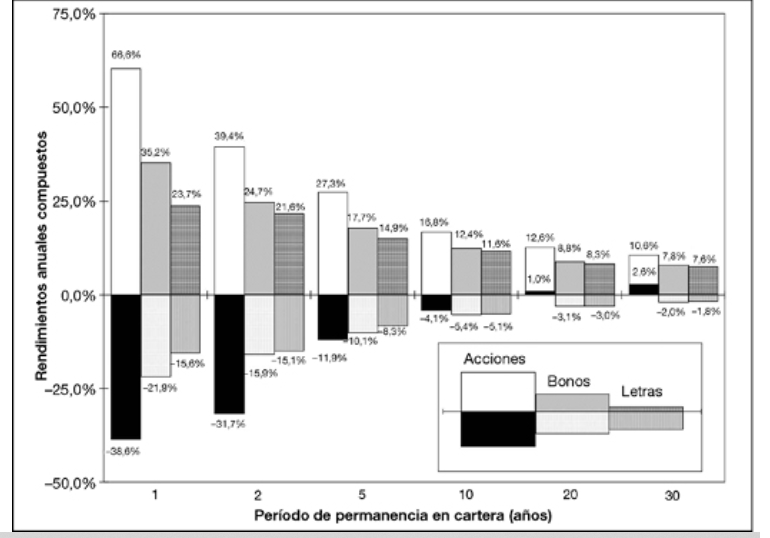

En esta imagen, que probablemente ya habrán visto en alguna de sus versiones, tenemos el rango de rentabilidad anualizada, ajustado a inflación, de acciones, bonos y letras USA.

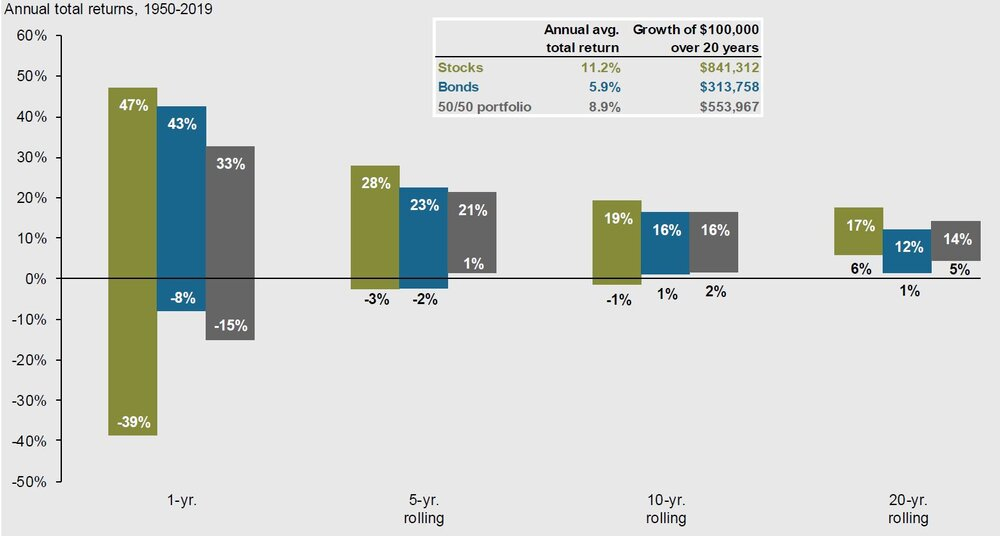

No es mi objetivo convencerles de las bonanzas de un activo frente a otro. Probablemente también deberían complementar este gráfico con otro sin incluir la inflación. Aquí tienen otro, pero cuidado, no incluye los años de la gran depresión. En este caso tenemos acciones, bonos y una combinación 50/50 de ambos.

¿deberíamos mirar el primer gráfico o el segundo para ser conscientes del riesgo? Pues nada impide que miremos ambos gráficos, sabiendo las limitaciones de ambos. Tal vez algunos posibles problemas vienen cuando uno ve el segundo gráfico y ni sabe lo que es la gran depresión, ni la inflación ni las particularidades de la renta variable USA.

Si miramos a la izquierda de ambos gráficos, aparece lo que ya sabíamos, que la renta variable puede ocasionarnos pérdidas graves en plazos cortos de tiempo. En todo caso, cuidado con la capacidad de la renta fija de cierta duración de ocasionar pérdidas de cierto volumen, como se está mostrando este año.

La solución, en parte, al problema de las posibles pérdidas temporales significativas, está en ampliar plazo temporal. No obstante, no es tan fácil saber como va a reaccionar cada persona cuando se produzca dicho suceso. No es lo mismo creer que algo puede pasar con encontrarse en medio. Aquí el efecto de la dispersión hace su presencia en el sentido que no sabemos hasta que punto otra persona ha interiorizado un escenario significativamente negativo. Un escenario poco probable en principio pero que, en cierta forma todo inversor, en mayor o menor medida, le va a tocar pasar.

Otra vez la probabilidad pura y dura puede esconder, si no estamos atentos, un riesgo para el que estar preparado: un % muy bajo de años muy bajistas en renta variable, se convierte, para un inversor que esté muchos años invertidos, en un % muy alto de que se encuentre con un mercado bajista severo.

·entender el efecto de la dispersión a largo plazo

Si nos vamos hacia la derecha en cualquiera de los gráficos, veremos como las pérdidas desaparecen incluso, si nos vamos a un plazo lo suficientemente largo. Una de las claves del atractivo de la renta variable a largo plazo precisamente está aquí: como la probabilidad de los escenarios negativos a muchos años vista, son mayores en la renta fija que en la renta variable.

No obstante, comparando ambos gráficos ya se intuye el poderoso efecto que puede llegar a tener la inflación, elemento clave una vez uno ha incorporado los objetivos que pretende con la inversión. Una rentabilidad positiva, una vez descontada la inflación, muy baja, en la práctica va a complicar de forma tremenda conseguir según que objetivos en dichos escenarios.

Otra vez más nos engaña el aspecto del gráfico y nos olvidamos de aplicar algo que conocemos sobradamente, que es el efecto del interés compuesto. Por ejemplo si nos vamos al primer gráfico y miramos a 20 años, la diferencia entre una rentabilidad anual compuesta de 12,6% respecto al 1% (casos mejor y peor) supone una diferencia de rentabilidad absoluta demencial, por mucho que las barras parezcan mucho más pequeñas que a 1 año.

Dado que comparar valores absolutos suele estar mal visto en el sentido que hace falta conocer el patrimonio de aquellas personas que se comparan, tendemos a abusar de comparar %, cuando en no pocas ocasiones, para entender la magnitud del proceso inversor, necesitarán combinar ambas visiones. Por ejemplo si promedian a la baja, bajan el % de pérdida total y recuperan a niveles inferiores que si no lo hacen, pero cuidado que es a costa de incrementar las pérdidas absolutas mientras el activo sigue bajando.

Si el objetivo de alguien por ejemplo es ser IF, poco va a tener que ver en la práctica que le toque pasar 20 años con una rentabilidad anual 12,6% donde le van a salir los cálculos sobradamente incluso con un nivel de gasto alto y una cantidad inicial algo justa, que si le toca el otro escenario donde a menos que tenga muchísimo margen, va a sufrir de lo lindo para ni siquiera cuadrarlo.

Con razón, y a estas alturas, no es mi objetivo con este artículo, que uno haga una valoración de riesgos en base simplemente al caso peor. Suele ser un error porque al final, no queriendo asumir riesgos que le parecen evidentes, olvida otros más ocultos que o no sabe ver o no quiere ver. Mi objetivo es ser conscientes de la dispersión de escenarios que nos pueden tocar gestionar en la práctica.

En base simplemente a cálculos promedio, nos podemos encontrar con sorpresas desagradables que, suelen tener la capacidad, de romper la resistencia mental de no pocos, y provocar que terminen abandonando aquel plan completamente simplemente por no haber entendido que dichos escenarios eran posibles.

No es cuestión simplemente de irnos al caso extremo peor, podemos ver que entre el promedio y el caso pero hay también multitud de escenarios posibles. Como también los hay entre el caso promedio y el caso peor.

•la aleatoriedad y la buena/mala suerte.

Solemos olvidar la importancia de este factor, que precisamente, en situaciones donde hay mucha dispersión de posibles escenarios, termina provocando que lo que se encuentra alguien en particular, se puede desviar significativamente de la media.

No tiene porque ser un error que un inversor siga un proceso o una estrategia de la que podría esperar obtener una determinada rentabilidad y, al final, lo que logra es significativamente inferior (o superior) a lo que era esperable en términos históricos. Hay que estar preparado para ello y andarse con cuidado con el tipo de sacrificios que igual está dispuesto a hacer esperando un resultado que puede no llegar en la forma que espera.

Tal vez alguno en esta situación creerá que es mala suerte o que el mercado está en deuda con él por ello. Yo vigilaría en convertir este tipo de sucesos que forman parte del juego, en algo personal y que puede terminar haciendo perder perspectiva.

Cuando la situación es al revés y nos beneficiamos más de la cuenta de la aleatoriedad, no solemos responder de la misma forma a la inversa. En estos casos solemos preferir pensar que es dinero en el bolsillo y producto de nuestra habilidad.

Aprovecho para volver a citar a Maquiavelo:

Las repúblicas fuertes y los grandes hombres tienen el mismo ánimo e igual dignidad en la próspera que en la adversa fortuna.

De muy distinto modo se portan los hombres débiles. Llenos de orgullo v vanidad en la próspera fortuna, atribuyen sus favores al mérito de que carecen, haciéndose insoportables y odiosos a cuantos les rodean. En cambio cuando llega la mala suerte pasan rápidamente de un exceso a otro, convirtiéndose en cobardes y abyectos. Consecuencia de ello es que los príncipes de tales condiciones en la adversidad piensan más en huir que en defenderse, como todos aquellos que, aprovechando mal la buena fortuna,no están preparados para hacer frente a ninguna contrariedad.

Cuidado también con atribuir resultados especialmente buenos a los factores incorrectos y no ver como la dispersión está generando en nosotros unas expectativas absolutamente hinchadas. Por ejemplo el que saca un 15% anualizado a 10 años incluyendo inflación. Como se planifique y tome sus decisiones financieras en base a esas rentabilidades, que son producto favorable de la dispersión, las posibilidades de errores graves futuros, crece notablemente. Por ejemplo que uno vea tremendamente fácil y rentable el apalancarse.

Tener exceso de buena suerte en algún momento y no darse cuenta de ello, a veces conduce a malas decisiones posteriores. Aquí quedaría el posible debate de si tener exceso de buena suerte y pensarse que son otras las causas, no termina provocando a la larga que en realidad eso no haya sido buena suerte.

El que decidió meter algo de dinero en bitcoin cuando cotizaba a 10000 euros para probar y mirando poca cosa más, no estoy nada seguro que haya tenido realmente suerte viendo como subía a más de 50000. Aunque de todo puede haber.

•La cartera ideal

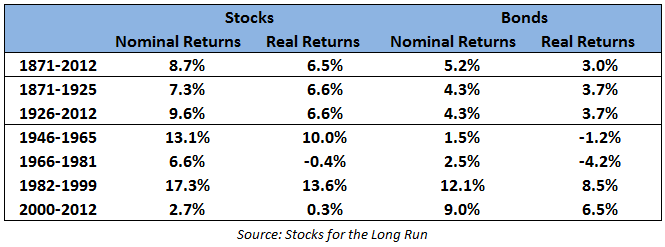

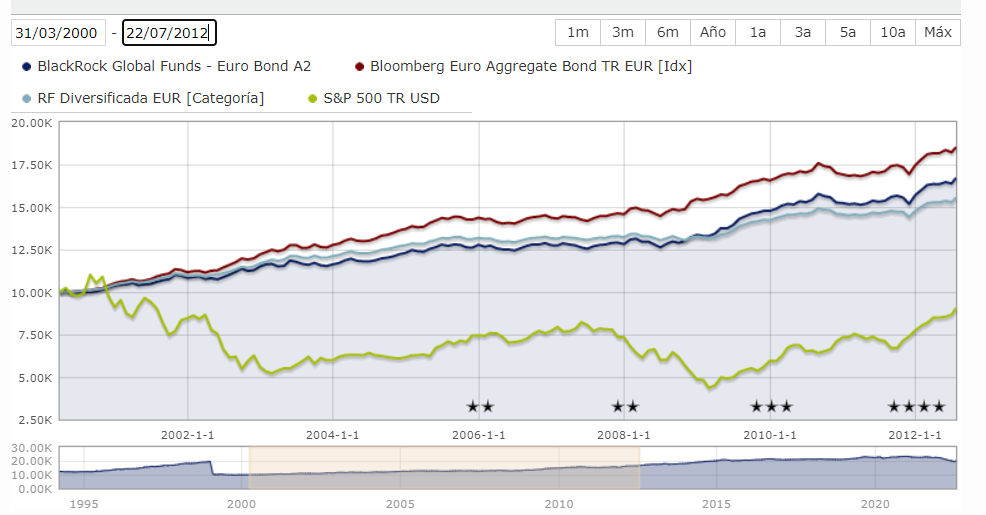

Otra forma de ver resultados históricos. Aquí comparando simplemente la rentabilidad media en distintos periodos entre bonos a 10 años y renta variable USA. La diferencia de resultados entre periodos, en mi opinión, es una clara muestra sobre lo difícil que va a resultar en la práctica decidir cual será la distribución adecuada en la cartera de alguien entre bonos y acciones. Podemos hacerlo en base a la probabilidad de distintos escenarios, pero en la práctica vemos como el mercado puede ser muy cambiante y lo que era muy adecuado para unas circunstancias no serlo para otras.

Por ejemplo el periodo 2000-2012 sugiere que no merece la pena el plus de volatilidad de la renta variable mientras el 1946-1965 sugiere que el coste de no poder asumir el plus de volatilidad de la renta variable es tremendo.

Estos niveles de dispersión del mercado sugieren algo que ya se ha comentado muchas otras veces: siempre habrá carteras mejores que la nuestra y siempre uno va a creer, en vista de resultados pasados, que la cartera se puede mejorar notablemente. El problema es hasta que punto uno va a mejorar realmente y no va a caer en dar exceso de peso a la dispersión favorable reciente.

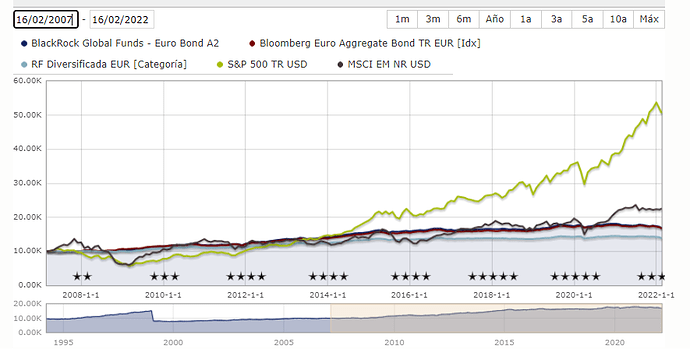

•Emergentes versus USA.

Casi en cualquier decisión de Asset Allocation nos podemos encontrar con situaciones parecidas a la anterior. No hace falta que sean activos tan distintos como los bonos y las acciones. Pueden ser perfectamente distintos tipos de acciones, por ejemplo por cuestiones geográficas, sectoriales, factoriales,etc.

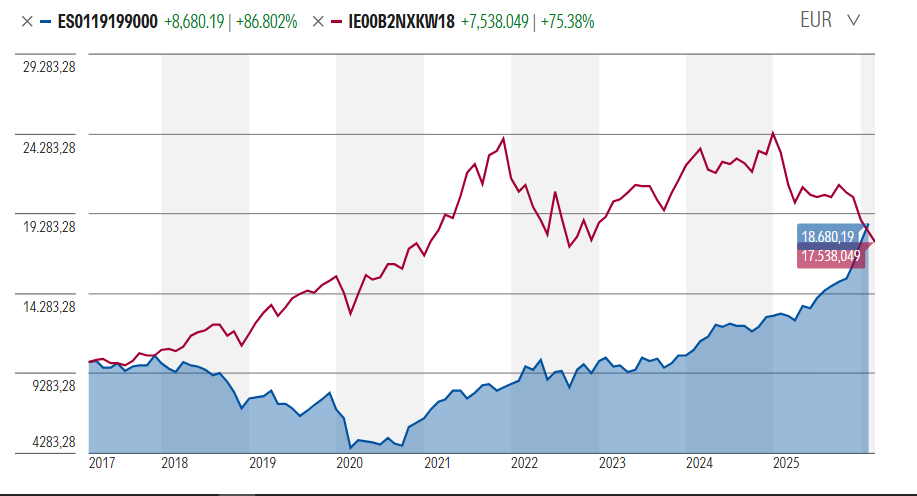

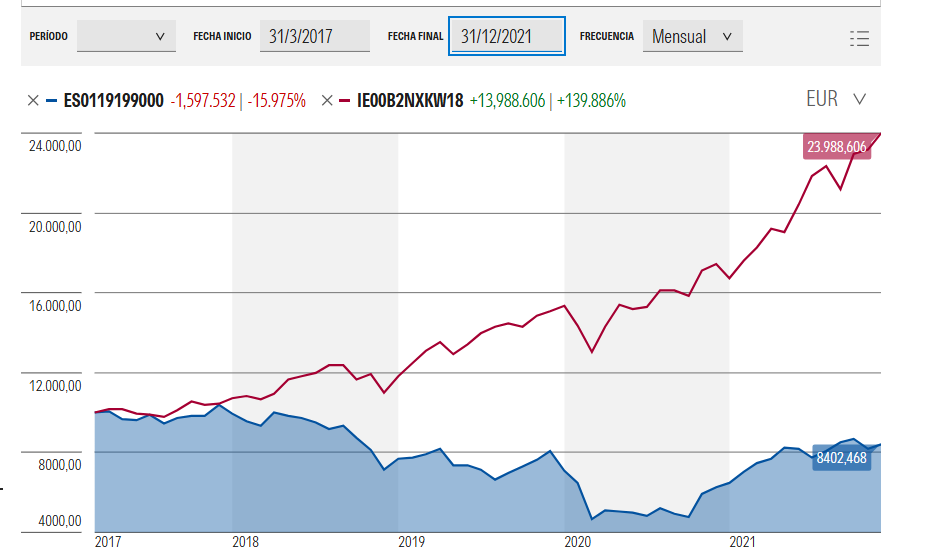

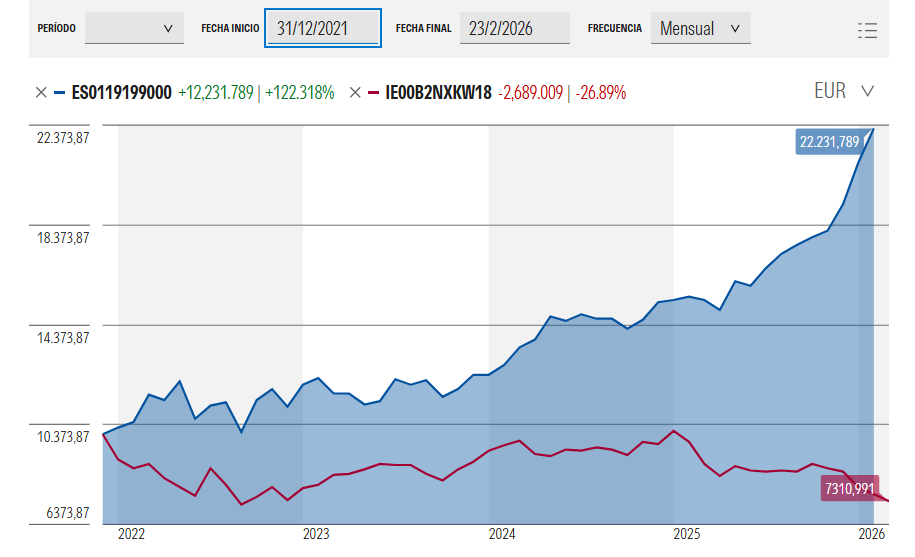

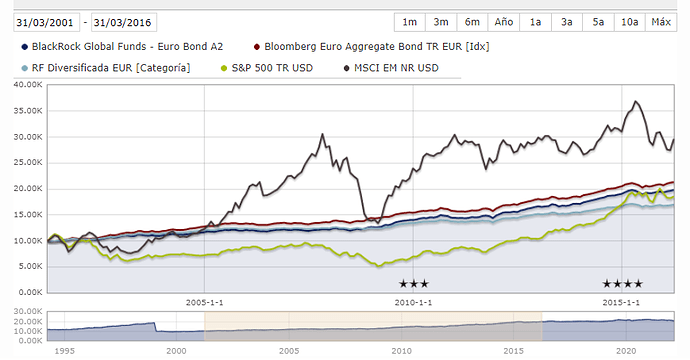

Aquí tenemos dos comparativas en distintos plazos a 15 años entre S&P500 TR y MSCI EM NR.

La notable diferencia entre ambos activos en un plazo tan largo hace que uno se plantee en toda su extensión el problema del Asset Allocation entre distintos activos y que su resultado final quede muy condicionado al mismo. El resultado de un Asset Allocation de 70% USA 30% Otros 0% Emergentes , puede diferir mucho como vemos, incluso en plazos largos, de uno de 40% USA 30% Otros 30% Emergentes. Y esa diferencia puede ser tanto para un lado como para el otro.

Uno va a encontrar, si los busca, motivos razonables para cualquiera de los dos resultados, sin embargo, lo fácil ya sabemos que suele ser acordarse de los favorables a uno cuando los resultados le acompañan y olvidar los desfavorables, así como la posible incidencia de la dispersión.

Bogle precisamente es lo que señala hablando de inversión factorial y similares, que incluso en el caso que un inversor se pudiera decidir por un factor que le beneficie, tendrá que lidiar con que durante su etapa como inversor esa mayor ponderación de dicho factor pueda terminar perjudicando su rentabilidad final. O simplemente que le toque pasar un periodo difícil donde pase esto, como hemos visto en los gráficos.

A veces uno se empeña en recomendar a otros decisiones que les pueden hacer mejorar la rentabilidad final en término medio un 0,5% pero que igual no van a llevar bien o les terminen perjudicando dada la dispersión de resultados posibles.

William Bernstein, a parte de recordarnos también esa posible sensibilidad a tener que soportar plazos significativos negativos respecto a otras opciones, incide en que es fácil que uno termine sobreponderando en su cartera precisamente aquellos factores, distribución geográfica o tipo de activo, que mejor lo ha hecho los últimos años, pero que posiblemente puede terminar penalizando a poco que actúe la reversión a la media.

Vigilen también en buscar excusas fáciles para autoengañarse y conseguir sobreponderar aquello que está volando. Más de uno he visto que con la excusa de la diversificación, siempre terminaba creyendo que le faltaba de aquello que mejor había ido.

Donde a uno le parece encontrar a la vista de los datos de los últimos 25/30 años, algún tipo de ventaja que explotar, resulta que en la práctica se está metiendo en aquello que, incluso en el caso que supusiera algún tipo de ventaja significativa, su exceso de rentabilidad reciente, le va a complicar mucho los años siguientes.

•Burbujas .

Precisamente esto es algo que suele ocurrir en las burbujas. No se trata que algo en sí no tenga un valor o unas posibles propiedades sino que se está pagando sumas desorbitadas por las mismas y por lo tanto es imposible que se cumplan las expectativas depositadas en el activo o la forma de inversión que sea.

Aquí tenemos la cotización del oro ajustada a inflación entre 1965-1995. Uno debería de andarse con cuidado con confundir las posibles cualidades del oro, por ejemplo como refugio ante la inflación, en un entorno tremendamente inflacionario como fueron los 70, de que el precio se hubiera llenado de una componente especulativa tremenda que descontaba inflaciones elevadísimas durante décadas. Una vez la inflación volvió a valores más normales se fue deshinchando el precio.

No obstante la propia dinámica del proceso suele confundir al inversor que no cree que el grado especulativo pueda llegar a niveles tan exagerados ni durar tanto tiempo. Nuestra incapacidad de entender hasta donde se puede desviar según que de su promedio, nos lleva a veces a pensar que una vez la desviación ha durado ya bastante o se ha desviado ya mucho, ha aparecido un nuevo paradigma. Incluso parte de los incrédulos al principio, siguen alimentando la burbuja y, por esto llega a niveles tan demenciales en algunos casos. En otros simplemente el efecto se dispersa de forma menos traumática, eso sí, provocando el consiguiente rendimiento relativo inferior producto de haber confundido la dispersión posible con algo estructural.

•Depresiones

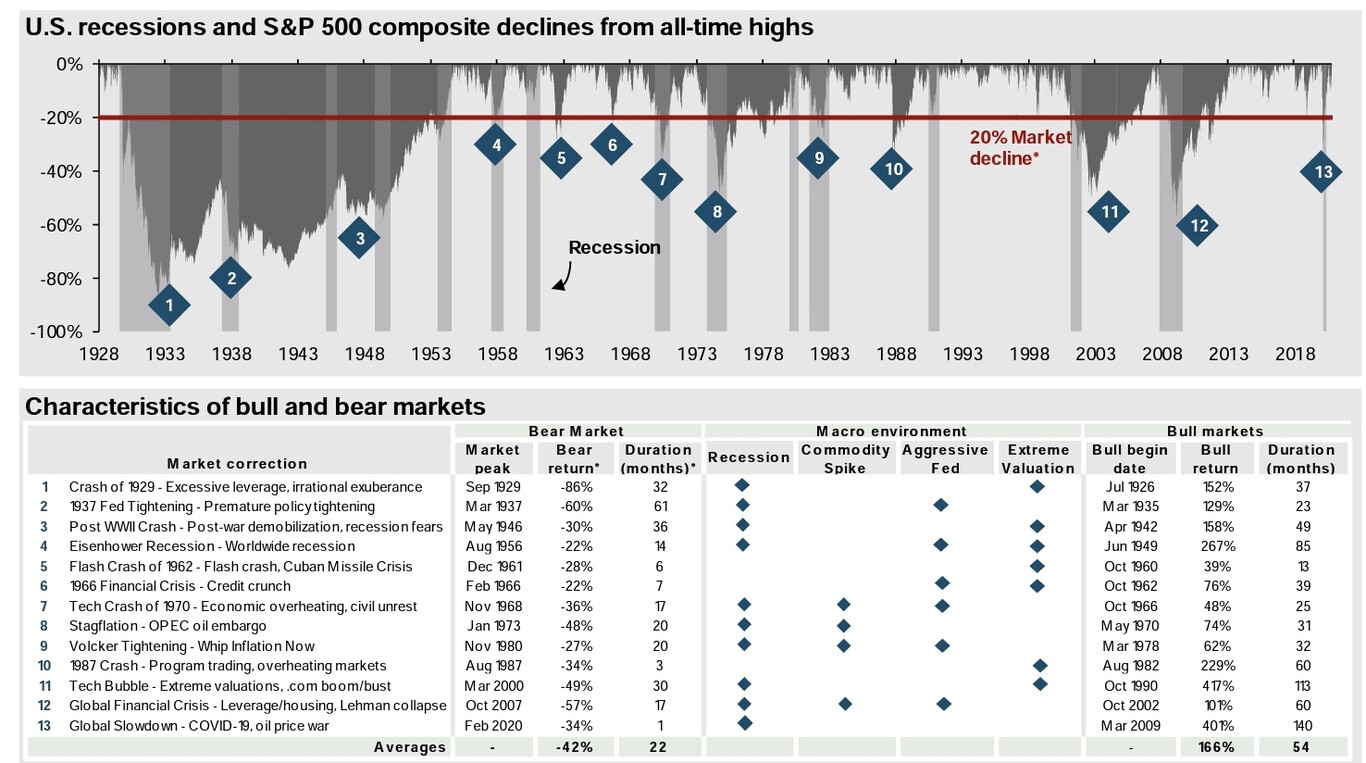

En las crisis ya sean más generales o más específicas, suele pasar en cierta forma un proceso a la inversa. Aquí no nos debería confundir hasta que niveles o a que periodos temporales en pérdidas significativas, podría llevar una crisis. La mera dispersión puede llevar las caídas mucho más abajo de lo que cree posible o retrasar significativamente el plazo para volver a nuevos máximos.

En este gráfico de caídas máximas del s&P500 (extrapolando para atrás su composición), podemos ver hasta que niveles ha llegado una caída. Probablemente no es este el caso peor que esté uno considerando ni siquiera caso que tenga un fondo de renta variable, para el mismo.

Vuelvo a repetir que no debería de estar toda la prevención de riesgos enfocada al caso peor. Como no me canso de repetir eso nos puede llevar a ponderar tremendamente unos riesgos y olvidar otros simplemente porque el caso extremo no se ha dado anteriormente. Fíjense que eliminando la gran depresión, el caso peor ya baja significativamente. Para ver la magnitud de la diferencia entre caer un 86% o un 57%, pueden restar de 1 y hacer la inversa y ver en % lo que es necesario subir para recuperarse (un 714% en un caso y un 233% en el otro).

Las crisis son escenarios donde la dispersión se muestra en su peor cara, dado que uno termina no sabiendo que reglas y convenciones que funcionan relativamente bien en escenarios normales, se van a terminar sosteniendo.

El inversor que se preocupa en exceso por caídas del 10% o del 15% , no tiene ni mucho menos la estructura mental adecuada para afrontar este tipo de sucesos. Los otros igual estamos algo mejor preparados por alguna mala experiencia previa, pero también nos olvidamos que cada crisis es distinta, precisamente manifestando la magnitud de las dispersiones allí presentes.

La buena noticia es que las dispersiones en positivo también tienen efectos enormes e inimaginables especialmente a largo plazo. Igual uno no se va a forrar pero puede disfrutar de cosas que hace 100 años ni se les pasaban por la cabeza incluso a aquellos que sí estaban forrados.

Ser conscientes de la dispersión nos puede ayudar luego a interpretar mejor los posibles escenarios que se están dando. Y también a intentar ser consecuentes con las teóricas probabilidades de los mismos. Un inversor en renta variable estará la mayoría del tiempo bastante tranquilo si es capaz precisamente de ver que al final los escenarios complicados para él son pocos. Le tocará pasar por alguno, de quien sabe que gravedad, pero la probabilidad en principio juega a su favor.

A veces también hay quien se equivoca porque es capaz de ver más que los escenarios extremos. En esto polarizarse suele ser una mala estrategia porque uno termina eliminando de facto un montón de posibilidades intermedias que en conjunto tienen amplia probabilidad de darse. Típico también de las burbujas donde tiende uno a creer que hay únicamente dos opciones, que triunfe y haga mucho dinero con aquella inversión o que se vaya totalmente al traste. En realidad suele terminar pasando algo intermedio, eso sí, con notables pérdidas para una parte significativa de los implicados, que se habían descuidado de recordar cuanto pagaban por esas posibles cualidades maravillosas ,que si les iba bien al principio, no se iban a conformar sólo arriesgando la parte inicial que creían que era lo máximo que estaban dispuestos a arriesgar, o que si tardaba más de lo que creían en naufragar terminarían creyendo que aquello era un signo de confirmación de su éxito.

•Exagerar la dispersión a favor de nuestra opción preferida.

Aquí precisamente una táctica habitual para defender nuestras predilecciones o, para los que se dedican a ello, intentar vender su producto, es mostrar como mucho más posible de lo que es realmente un escenario que ya se ha dado en el pasado pero que en realidad es una muestra de dispersión y no precisamente el punto de referencia de equilibrio.

Hemos empezado hablando de casos donde no se era consciente de la posible dispersión y, ahora nos vamos a casos donde se aprovecha dicha dispersión para intentar hacer creer que el punto de equilibrio está bastante más hacia el lado que nos conviene, de lo que se debiera. Ya saben como intentando evitar ciertos riesgos igual termina cayendo en otros, quien sabe si peores.

Un claro ejemplo lo hemos vivido con la recuperación del mercado posterior a la caída del coronavirus. Aunque la caída fue considerable, bastante acorde con la gravedad de la situación, la velocidad de recuperación fue rapidísima. Al final uno se quedó con la sensación que el comportamiento del mercado fue mucho más optimista que la gravedad real de la situación. Aunque esto ha sido así en este caso, uno no debería de confundir algo concreto de esta caída a algo que pueda extrapolar a cualquier caída. A veces a uno le puede tocar vivir justo lo contrario.

Aquí tenemos otro ejemplo que era habitual como argumento cuando algunos querían justificar en exceso incorporar bonos a según que tipo de carteras. Un periodo ya largo, que ya ha aparecido en algún gráfico donde los bonos lo hacen sensiblemente mejor que la renta variable. Sin embargo uno debería de ser consciente de que sea posible y que haya pasado no significa que sea bastante probable. Ojo no estoy diciendo que los bonos no tengan sus ventajas y su posible utilidad en una cartera. Lo que es más difícil de justificar es que el inversor crea que eso no es bastante probable que lastre su rentabilidad final.

En cierta forma es el riesgo que termina asumiendo el no-inversor que se convierte en inversor. Empieza convencido de la posible dispersión que supone invertir y creyendo que no invertir no la tiene. Se consigue convencerle, a veces exagerando algunos riesgos, de que no invertir tiene mayor dispersión de lo que cree, lo cual es cierto, pero a la vez termina creyendo que invertir no la tiene.

Ser cauto precisamente es una cualidad que el que empieza a invertir debería intentar mantener si es que pretende mantenerse a flote en el siguiente mercado bajista, cuando aparezca de verdad. Negando lo complicados que son esos mercados se consigue precisamente con más facilidad que empiece a invertir pero a costa de bajar de forma notable su posible capacidad de estar preparado para cuando las cosas se compliquen.

•Ser cuidadoso con los datos.

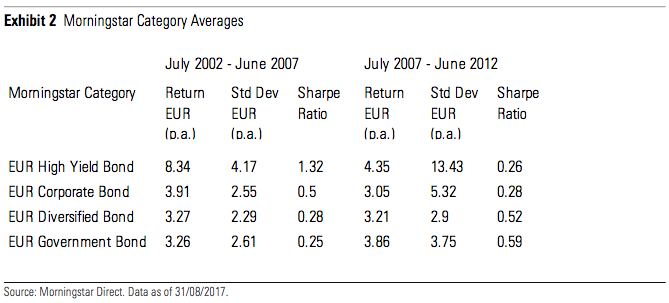

Reconozco el mea culpa por haber metido varios gráficos o estadísticas sin ver hasta que punto eran comparables. A veces ajustando a inflación, otras sin ajustar, a veces posiblemente incluyendo el máximo nivel de caída general otras igual sólo el máximo a un año.

No era mi objetivo centrarme en el dato concreto sino ver si se podían dar ciertas situaciones.

No obstante recuerden que depende de que quieran comparar o pretendan analizar si les puede interesar algún sistema de inversión, como comentaba anteriormente, no se queden en una mera gráfica o en una tabla, sin intentar observar algo mejor con que posible metodología se ha calculado.

A veces incluso se llega a pretender que la audiencia poco conocedora de la estadística convierta la mera anécdota , en una ley universal. El tipo comentario de algo que ha pasado 3 veces en 100 años y las 3 veces el resultado ha sido tal. Una vez hemos comprendido la complejidad de los mercados y su posible dispersión de resultados, 3 veces no es que digamos que sea precisamente una fuente de solidez estadística.

Se llega a casos donde basta hacer un mero cálculo para darse cuenta de que en realidad nos están contando algo de una probabilidad bastante limitada. Un supuesto valor con potencial significativo que resulta que en 3 meses materializa un 50% de ganancia. Si esto, en lugar de ser un hecho con una probabilidad bastante baja, fuera algo generalizado, la rentabilidad de quien es capaz de hacer esto no sería precisamente de un 10-15% anual a lo máximo sino sustancialmente superior.

Volvemos a lo comentado anteriormente, se incide en unos casos muy favorables de la dispersión en los mercados y se tiende a olvidar aquellos que no lo son.

Basta que miren la tipología de un fondo y como se incide de forma bastante habitual en los posibles escenarios que lo favorecen y se olvide aquellos que no. Si al fondo sólo le tocara lidiar con los favorables, el inversor obtendría una rentabilidad significativamente superior a la promedio, pero eso significa cierta capacidad de predecir algo tan complicado como el entorno macro.

Aquí tienen una muestra de lo que puede llegar a cambiar el panorama en apenas 5 años. Como tomar unos riesgos se ve muy favorecido en unas épocas y penalizado en otras, como ya hemos venido comentando. Los gestores que asumen un tipo concreto de riesgo insistirán repetidamente en que los próximos 10 años serán del primer tipo y no del segundo. Incluso se las apañarán para exagerar riesgos que ellos no asumen y ningunear aquellos que sí.

La facilidad de los gestores que les gusta el crecimiento para hacer creer que cualquier empresa donde invierten es la nueva Amazon no dista mucho de la de cualquier value de hacer creer que los problemas de cualquiera de la suyas son coyunturales o meras imaginaciones de la miopía general del mercado.

Que les guste un estilo no debería de hacerles pensar que los escenarios que lo favorecen son necesariamente el escenario promedio ni el escenario que se van a encontrar los próximos años.

•Sobre la disponibilidad de datos.

Tenemos que ir con cuidado también con ver los factores que pueden hacer muy parciales aquellos datos que tomamos como referencia. Fíjense por ejemplo que hemos estado todo el rato hablando de la rentabilidad del mercado USA. Los datos de otros países, en según que aspectos sugieren alguna diferencia importante a tener en cuenta.

No podemos olvidar por ejemplo que aunque tengamos datos de cómo se comportó la bolsa americana en las dos guerras mundiales, el papel de USA en las mismas poco tuvo que ver con el papel que jugaron otros muchos países.

Hay circunstancias que a veces también pueden variar de unas épocas a otras. Los bonos basura que consiguió comercializar Michael Milken poco tenían que ver con los que se comercializaban anteriormente. O una parte lo suficientemente significativa de las hipotecas que formaban parte de los bonos hipotecarios en 2007, no se habrían concedido en unas condiciones de mercado menos eufóricas con la vivienda.

Aquí por ejemplo tenemos un gráfico con la relación de precios oro/plata. Pueden observar como el comportamiento a partir de la segunda mitad del SXIX poco tuvo que ver con lo que había sido previamente.

Lo que quiero decir no es que los datos no sean importantes, es que no podemos darlos como una premisa inmutable y nos corresponde también valorar hasta que punto pueden ser consistentes o si tal vez esconden riesgos que no se han manifestado en el periodo señalado pero podrían hacerlo a futuro.

Con los datos pasa un poco como con los modelos, uno no se debe limitar a ver que riesgos se derivan de las premisas iniciales sino recordar tener en cuenta los posibles riesgos implícitos en el planteamiento inicial de las premisas.

Aquí, como he comentado otras veces, la necesidad de autocrítica y cierta honestidad intelectual, es básica para no terminar considerando sólo aquello que va a favor de nuestra visión de la realidad. Hay que tener cierta voluntad, de al menos, ser igual de expeditivo con las propias creencias que con las de otros.

•Reflexiones finales.

-La dispersión de los posibles escenarios forma parte de la inversión en particular y de la vida en general.

-Tener consciencia de ella no significa que uno deba de asustarse porque la magnitud de ciertos riesgos sea superior a la que igual creía. Al final uno elige entre distintas opciones y todas ellas contienen situaciones complicadas que nos puede tocar gestionar.

-Ser consciente de la dispersión puede ayudar a interpretar mejor las posibles causas de sucesos que pasan en los mercados, dado que abre el abanico de posibles explicaciones y puede evitar caer en errores típicos producto de confundir dispersión con cambios estructurales rápidos, típico por ejemplo de burbujas y depresiones.

-Que haya dispersión no significa que sea buena idea prevenir en exceso casos extremos. La propia naturaleza de la dispersión convierte en extremadamente difícil saber que reglas funcionarían en él.

-La dispersión provoca que asumir unos riesgos en vez de otros llegue a ser muy favorable en unas épocas y muy penalizado en otras. Es relativamente fácil que pretendiendo optimizar la cartera se termine cayendo en perseguir rentabilidades ya pasadas.

-La enorme influencia del Asset Allocation en el resultado final dificulta valorar la habilidad real de un inversor/gestor o, al menos, la traducción de la misma en una rentabilidad mejor que la de otros.

-Sea por ideología sea por interés, nos encontraremos con personas empeñadas en intentar hacernos creer (o incluso en creer ellos mismos) que casos de baja probabilidad y que son más bien producto de dispersiones, corresponden a una referencia promedio válida.

-Sin cierta capacidad y voluntad de ser crítico con las fuentes de datos y las interpretaciones de los mismos, es fácil que se nos escapen algunas posibles fuentes de riesgo. Especialmente delicados son aquellos casos donde el objetivo ya se aleja de partida de mejorar el propio conocimiento.