X 236 en 35 años .Además del 2% anual en dividendos .

No esta mal TROW ,además hasta recompra y jibariza el numero de acciones.

Gracias @Fernando .

15 Me gusta

Son de las pocas empresas que recompran con criterio. Saben que son un negocio cíclico y suelen tener caja que meten en recompras en las malas.

13 Me gusta

Y tanto con lo de cíclicas. Compré TROW con miedo en 2016 cuando se decía que este modelo de gestora estaba condenado frente a los indexados. Así que metí poco cuando daba más de un 3% de dividendo. Por pura suerte se disparó casi un 100%. Como la quería sólo por el dividendo, y no veía el momento de aumentar más, la vendí. Creo que ha sido mi mayor error, pero bueno, saqué como lecciones que si vas a comprar con miedo mejor no lo hagas y que invertir sólo por dividendo es una estrategia con lagunas.

12 Me gusta

Tanto las grandes compañías de gestión activa, como las creadoras de los índices más comúnmente referenciados (MSCI, S&P…) son un negocio excelente, otra cosa es que a estos precios sean una excelente inversión. Ahí tengo mis más que serias dudas.

11 Me gusta

Saludos, Pompeyano.

Compré TROW en el siguiente año, en abril del 2017, centenares de sesudos comentarios de terceros señalaban que esta compañía, así como le cuento, se iba al garete, que era un dinosaurio, que los índices y los ETFs se lo iban a merendar todo, en fin, que lo correcto era salir pitando. En Seeking constan los comentarios.

Comente en otro post que la compré, posición completa, tras un sueño reparador en la que se me apareció un tipo que me la aconsejó bajo el principio de “esta acción será la única de tu cartera que no la calificarás de truño”, (tal y como le cuento, no es broma) me dio sus razones, similares a las en su día esgrimidas por Fernando (asunto que me congratula y me da lo mismo los sesgos de afirmación) y así ha sido, subida a los cielos de momento, me ha salvado de alguna que otra debacle y, de momento hasta hoy, lentamente, un día de subida, otro de bajada, dos de subida, uno de bajada, ahora te aumento el dividendo, hoy creo un producto que ya lleva 10 años en el mercado, hoy ficho a un gerente novel con más de 40 años de experiencia en el mercado, en fin, es el más puro y absoluto aburrimiento, le gano unos cuantos euros. Es curioso, porque es bien cierto lo que se comenta por el foro, el aburrimiento total garantiza buenos retornos. ¡Qué difícil y, a su vez, aburrido, es estarse quieto!

Saludos, Sir Arthur.

En relación a TROW, aunque ha subido notablemente, sigo mirándola, sobre todo esos ratios que puedes observar en un rápido vistazo en el resumen estadístico de Yahoo Finance, y ahí sigue clavada desde hace años, con un ligero repunte no acorde a como ha ascendido la cotización, lo que me lleva a pensar, seguro que equivocadamente, que TROW en función a sus resultados, “está en precio”. Leí hace poco a un tipo en Seeking que estimaba que un 8 a 10% por debajo de lo que debía cotizar, con extenso detalle de números. Puede ser, pero coincido con Fernando, cuando compras a buenos precios (eso solo lo sabes a posteriori) pierde toda la gracia comprar de nuevo (lo que también puede ser un error a futuro) En fin, que la inversión, vaya bien o mal, todo son dudas y sufrimientos.

Me gusta hablar de esta posición que sigo manteniendo en cartera, da la sensación de que se de lo que hablo y eso me reconforta. Aquí la ley de Pareto es de plena aplicación, el 20% de la cartera me salva del otro 80% que llevo en truños. Eso sí, soy consciente que es de momento, mañana ya veremos.

20 Me gusta

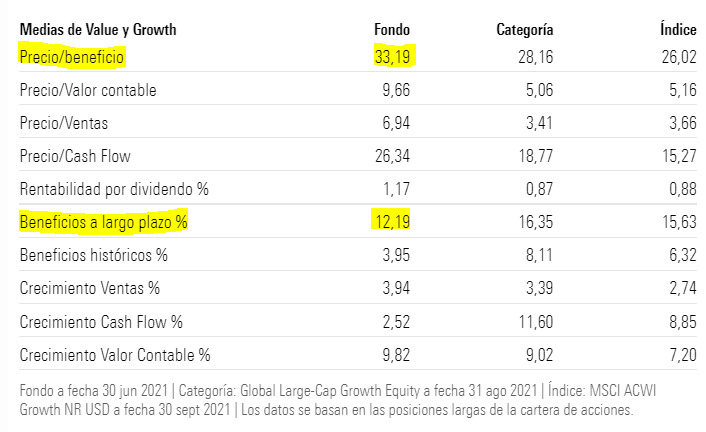

Sobre el T. Rowe Blue Chip Growth pueden cotillear para ver la versión americana del fondo, algo que encontrarán en las gestoras americanas: https://www.morningstar.com/funds/xnas/trbcx/quote

A pesar de tener una versión americana de referencia sin embargo puede ser que hayan algunas diferencias de implementación. Por ejemplo las comisiones no son iguales (en USA suelen ser bastante inferiores, aunque no tengo claro que no se apliquen comisiones de entrada en los fondos, eso que suele figurar en el folleto).

Algunos datos curiosos que pueden observar: el gestor tiene más de 1 millón de euros invertido en el fondo. Creo que lo habíamos comentado otras veces. Gestor que lleva muchos años gestionando un fondo importante en una gestora de estas, que suelen mantener los gestores durante mucho tiempo, es raro que no tenga un importe significativo en los fondos.

Por cierto el fondo gestiona más de 100 mil millones de euros. Si alguien cree que el Fundsmith es grande, que lo es, hay barcos más gordos.

Otra curiosidad, el fondo, a pesar de ser USA, lleva algo invertido en China, algo por otro lado sensiblemente inferior a lo que llevaban hace un año. Tampoco he seguido si han vendido, cuando o simplemente que la caída ha reducido la ponderación respecto a otros valores del fondo.

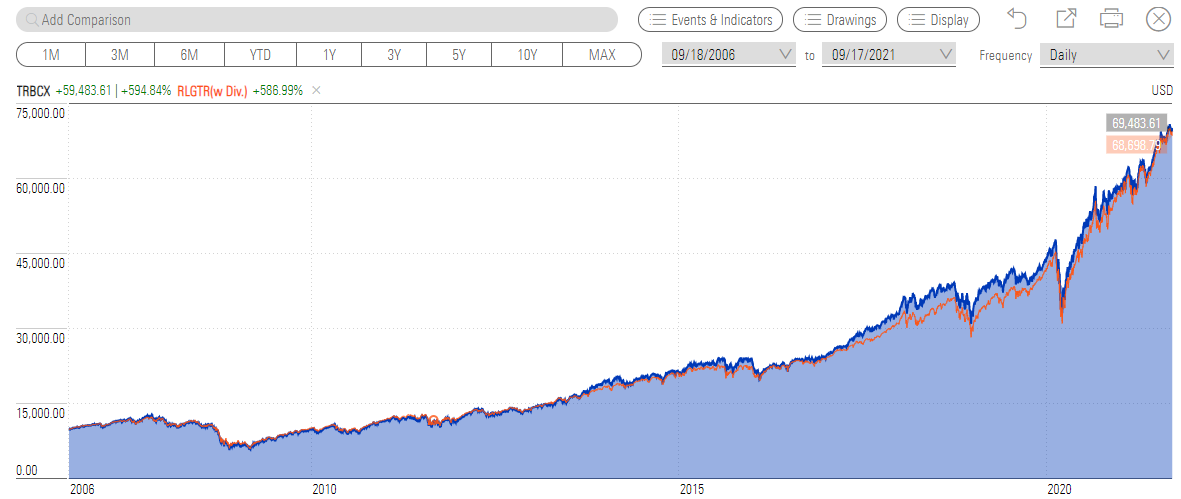

Es un fondo para comparar tal vez más con el Russell 1000 Growth que con un S&P500.

Como ven en los últimos 15 años no se ha separado excesivamente que digamos del índice. Ojo que es la versión americana la que estoy comparando. Diría que he elegido el Russell 1000 Growth con reinversión de dividendos aunque no lo garantizo dado que me pierdo bastante con la versión USA de Morningstar. Para comparar la europea al menos habría que descontar del fondo la comisión extra.

No obstante vayan con cuidado que luego aparecen sorpresas en según que periodos históricos. Vamos que tanto el fondo como el índice pueden tener alguna época donde un conjunto de circunstancias hacen que uno de los dos lo haga sensiblemente distinto del otro.

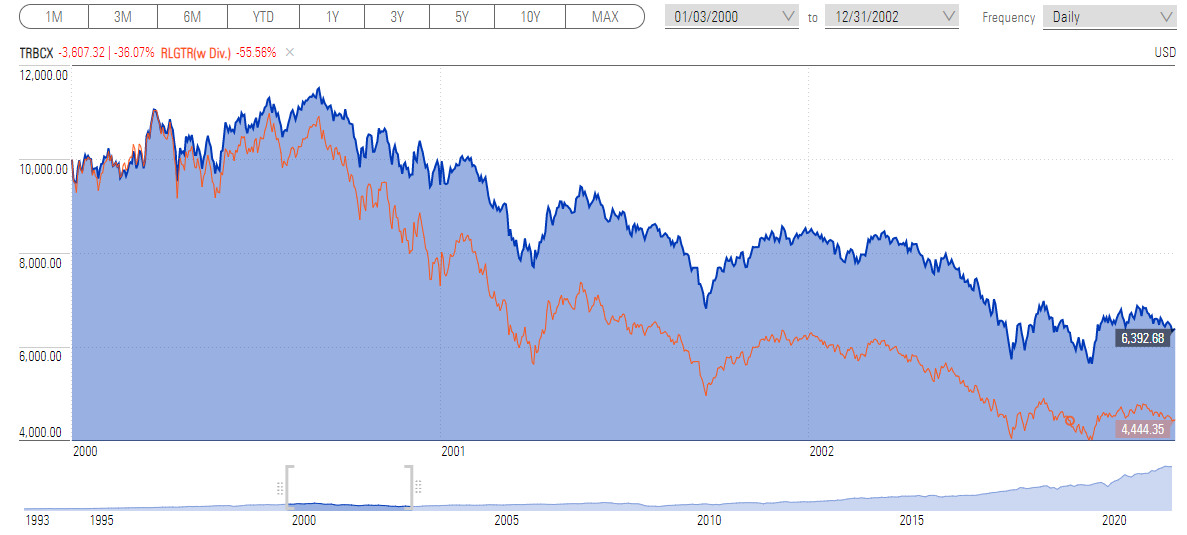

En este caso por ejemplo, como tenemos más historial hacia atrás, podemos ver que pasó en el periodo especialmente delicado para la estrategia inicios 2000- final 2002.

Ya ven que en este caso no fue una mera réplica del índice sino que lo hizo sensiblemente mejor.

Estaba leyendo no hace mucho el libro de Peter Seilern y comentaba como precisamente a finales de la década de los 90 le recriminaban que se había quedado anticuado y porque no quería comprar según que empresas de la nueva economía, ya saben esas empresas no que puedan estar caras pero con buenos ROIC’s, sino las que difícilmente van a ganar un duro en años. En el fondo lo que le estaban recriminando era que lo estaba haciendo sensiblemente peor que según que índices de la época. El periodo 2000-2002 que fue tremendamente complicado, supuso una vuelta a la normalidad para esas rentabilidades estratosféricas previas.

También con dicho fondo pueden observar como el mismo fondo que ha multiplicado por 7 en 15 años, se pasó también 10 años sin apenas rentabilidad. Claro que mejor 10 años sin rentabilidad que 15 años.

27 Me gusta

Y puede que corrijan, pero no se queden hundidas porque cada pocos años desarrollan nuevas líneas de negocio…

5 Me gusta

Es decir:

- ROCE alto

- con moat

- poca deuda

- crecimiento previsible

- resilientes al cambio, en particular a la innovación tecnológica

- precio atractivo

¿No les parece que esta misma lista podría haberla hecho Warren Buffet?

11 Me gusta

La duda que me surge en torno a Fundsmith es cuantas empresas así existen en la actualidad con la suficiente capitalización para que el fondo pueda acceder a ellas, sin elevar su precio etc.

Por eso la potencia que tienen algunos fondos como Adarve (y no lo digo por estar en +D), Azagala, etc.

Aunque la aproximación sea distinta.

5 Me gusta

Desde mi punto de vista el tamaño de las empresas donde se invierte influye mucho. Para bien o para mal.

3 Me gusta

Claro, a lo que me refiero es a si quedan muchas empresas a buenos precios con los requisitos de Fundsmith, teniendo en cuenta la liquidez que necesita para entrar con un 2/3% de la cartera un petrolero de 27.000 millones de libras.

Cada año vemos como el FCF yield de la cartera va siendo más exigente como muchas veces hemos

comentado con el Sr. @camacho113

11 Me gusta

Después de tantos años de subida y con un acceso al crédito tan fácil no pueden quedar muchas con precio atractivo y poca deuda. Bueno, hay a quien le gusta cualquier precio siempre que sea mayor que el de hace un mes.

6 Me gusta

Pero en el caso de Adarve, tan solo se fijan en cuestiones cuantitativas, no cualitativas (moat, resilencia teorica, crecimiento futuro, etc…), no?

1 me gusta

Los números dicen mucho sobre el MOAT de una empresa, al igual que el ROIC, etc, o el crecimiento sostenido de los beneficios.

Todo está interconectado. Y ojo, que Fundsmith, Seilern, etc invierten en empresas ya establecidas, no hablamos de empresas en un primer estadio.

10 Me gusta

La gente tenemos tendencia a olvidarnos de quienes son nuestros compañeros de viaje en los fondos, aunque no suele ser nada fácil valorarlo.

En estos fondos tan grandes es bastante probable que haya bastante inversor con una tolerancia a la volatilidad bastante más limitada que lo que sería el prototipo ideal de un inversor en renta variable.

Con lo cual no descartaría que a una parte nada despreciable de los inversores del Fundsmith le preocupe algo más que el fondo no oscile en exceso que no que las rentabilidades se resientan algo más de la cuenta en términos históricos. Y eso suele congeniar mejor con invertir en valores gordos que en buscar valores algo más pequeños, con mayor potencial pero con mayor riesgo de oscilaciones grandes.

21 Me gusta

5 Me gusta

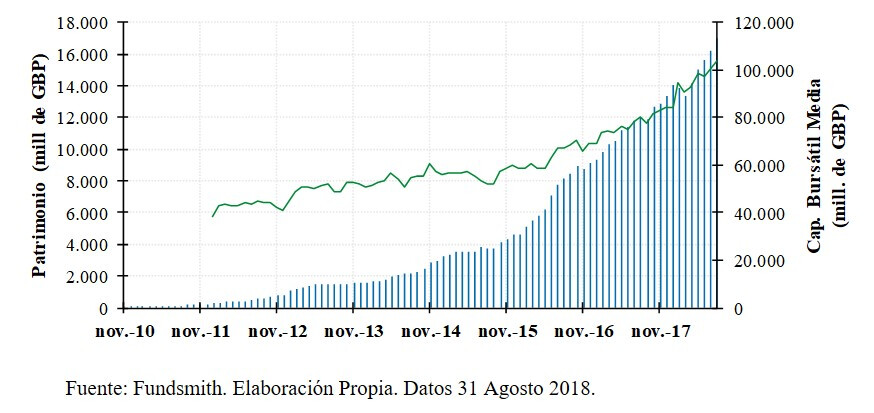

Muy de acuerdo con sus palabras. No obstante, si que veo un problema y es que Fundsmith ha tenido una década vertiginosa y sin volatilidad (al igual que Seilern, etc.) y como sabemos tristemente en inversión:

- Los buenos resultados atraen todo tipo de capital.

(Fuente Makeham).

Como se puede ver, con el patrimonio actual, aunque la siguiente década sea igual de buena, Terry va a tener un serio problema, ya que contando que cerrase hoy el fondo, además de no poder invertir en las futuras Domino´s Pizza, se encontraría con más de 150.000 millones de libras para gestionar.

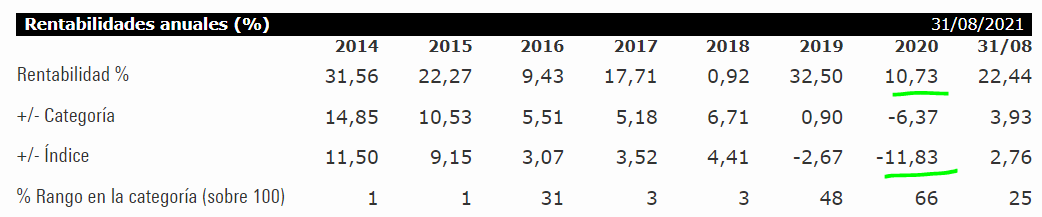

En definitiva, creo el inversor medio en Fundsmith está acostumbrado a rentabilidades de doble dígito sin volatilidad y, personalmente, en 2.020, vi como muchos comentaban: “qué le pasa al Fundsmith que no tira” y ojo que terminó en positivo:

Disclaimer: Todo ello pensando que Terry puede que sea uno de los mejores inversores del mundo (o mejor dicho, gestor de fondos).

13 Me gusta