Buenos días @quixote1 ,

Yo no tengo muy claro que el balón vaya por aquí. De hecho diría que @camacho113 (que es partícipe de Fundsmith), está encantado con el fondo. Tampoco he visto, al menos en +D, a nadie insultar a Terry, que creo que se ha ganado a pulso estar en el podio de los más grandes, haciendo un trabajo excepcional.

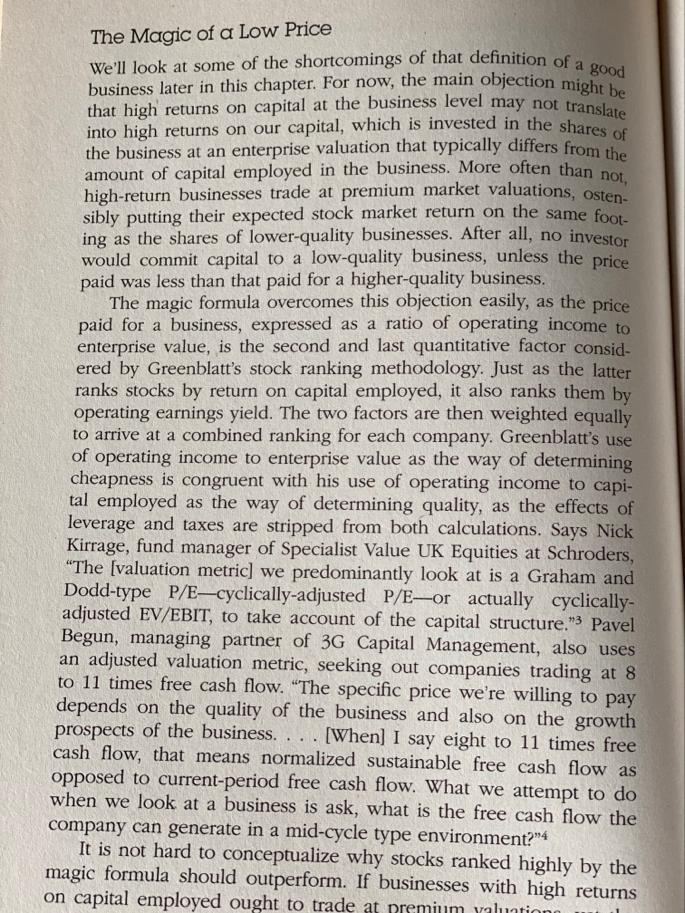

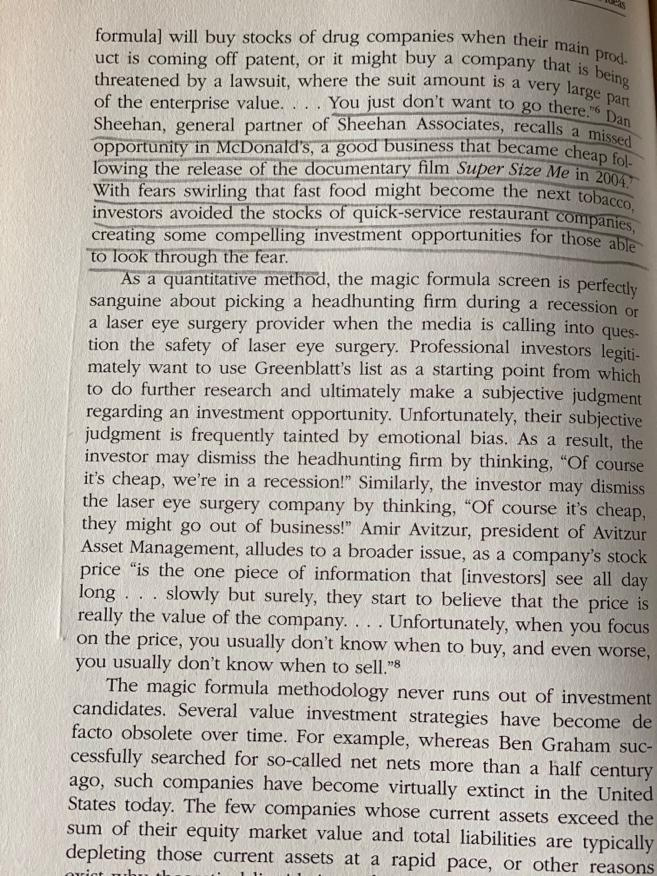

Precisamente, ando estos días, re-leyendo el Manual of ideas, de John Mihaljevic, una edición, cuyo prólogo hizo nuestro comunmente admirado Thomas S. Gayner , y que repasa la mayor parte de estrategias de inversión (Deep Value, Value, Quality, Greenblatt, sum-of-the-parts etc…), con una visión muy amplia de la inversión, que creo refleja bastante lo que solemos hablar por aquí.

En el capítulo de Greenblatt, curiosamente leí anoche lo siguiente

¿Porqué una estrategia que está demostrado que funciona y mucha gente conoce, funciona?

Porque hay periodos de varios años que no lo hace.

No digo que vaya a ser el caso de Az, Cobas etc… ni que no lo vaya a ser, simplemente quiero decir, que lo que @camacho113 comenta, de un marco temporal de 7 años, es básico en el mundo de la inversión.

Fundsmith, como cualquier fondo, tendrá años de vino y rosas , y tendrá años muy complicados, en los que las portadas de las revistas no lo saquen bajando de un helicóptero, si no que saldrán portadas de “la inversión en empresas de calidad ha muerto”, “Terry ha perdido el toque”, o cualquier otra burrada similar. Curiosamente, cuando esas portadas salgan, es probable, que sean los mejores momentos para invertir en el fondo.

Separarse de los índices, exige por pura lógica, atravesar periodos de separarte por arriba, combinados con otros de separarse por debajo. Este imperativo institucional, es el que hace que muchos fondos “se abracen a los índices”, porque básicamente sus inversores no son capaces de tolerar estar por debajo del índice Pepito durante 3 años. Esto es tan antiguo como la primera profesión del mundo, vaya.

Si lo piensan en frío, hay que tener muchas pelotas para hacer algo diferente, pues en cuanto pases un tiempo alejado del índice, pasarán a considerar tu fondo, “una patata que no bate al XXX”, y por ello es un lujo, que pocos se pueden permitir. A mi personalmente no me gusta nada la apuesta macro de las materias primas, ojo, o las tanqueras etc… pero lo respeto como forma de inversión, aunque no ya no invierta en estos fondos. Quiero decir con esto, que veo que le dan mucha más leña ahora a los Cobas, Az etc… que a Terry.

La parte más bella de la inversión, y que me he cansado de repetir es que no hay un zapato para todas las tallas, por mucho que nos machaquen con que el modo de invertir de moda en el momento es el alfa y el omega, el principio y el fin, y que nada malo puede pasar por invertir en X, porque mira que maravilla de historial tiene esto.

El otro día comentaba con un amigo, que veíamos mucha similitud en el momento que vive ahora mismo Fundsmith, con el momento que vivió en sus años dulces Bestinver. Yo recuerdo perfectamente, como veía el estilo de aquellos tres muchachos como algo que simplemente enamoraba.

En fin, que como hablamos en el último Podcast con @JordiRP , algo muy importante para el éxito inversor, es la combinación de estrategias, pues todas, tendrán momentos buenos y momentos malos. Hay que ser muy valiente para entender y aplicar esto, pues nos exige saber que tendremos años de tierras en barbecho, y años de tierra fértil dando frutos, pero forma parte de la naturaleza de esto.

Por supuesto, dicho esto con todo el amor y respeto, que sabe que le tengo.

Dejo aquí la página anterior a la publicada y las dos posteriores, una de las cuales, con una muy buena reflexión de MCD.

…

…

PD: Y pongo también el link del libro, que es una maravilla, por si alguien se anima y de paso nos echa una mano