El que piense estas dos cosas, se va me a meter una buena castaña sin duda vamos.

1 me gusta

También hay que tener en cuenta que los primeros años post crisis seguramente muchas cosas estaban demasiado baratas (muchas personas con el crash aún cercano seguían con miedo, habían perdido mucho, etc).

3 Me gusta

¿le importaría decirme de cuándo son estas cifras y en qué informe están? Gracias

Lo acabo de escuchar, pero el matiz que aporta el alto grado de subjetividad es cuando dice: “lo calculamos con el beneficio del año que viene normalizado”.

El problema es que lo que yo entiendo qué quiere decir ese “normalizado” es que no se considera el beneficio que va a obtener, sino el que hubiera obtenido en circunstancias X. Y claro, ahí es cuando la cosa puede cambiar, porque esas circunstancias tal vez se cumplan o no lo hagan y porque, incluso aunque se cumplan, hay que ver cuánto tiempo tardan en hacerlo.

11 Me gusta

En el informe del fondo dentro de la web, de diciembre de 2.020. Saludos

1 me gusta

Me ha llamado la atención la caída de los potenciales de revalorización desde la última carta trimestral, pero no es sino pura matemática. En la carta de octubre los potenciales estaban por encima de 220% creo recordar y pocos meses después, en diciembre, en un magro 156%.

No es otra cosa que el efecto óptico/matemático de rebotar desde niveles de ultratumba. Cobas sigue cifrando el VL intrínseco de su fondo internacional alrededor de 160.

Este tema se trató ya acá: ¿La "moda" del value hispano? - nº 1505 por Amado

5 Me gusta

Me pareció interesante esta charla de Carmen (Analista de Cobas) acerca de sector retail.

Ya me dirán qué les parece:

11 Me gusta

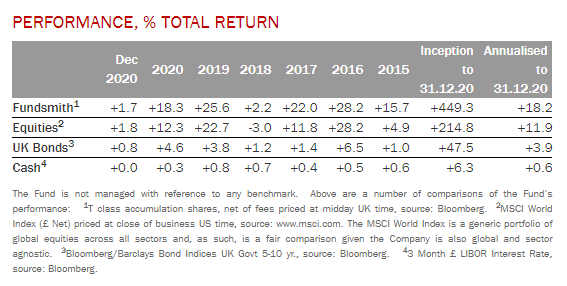

En la pagina de Fundsmith, podemos ver el siguiente resumen de rentabilidades de los ultimos años

Sin embargo la visión en Morningstar es esta:

Entiendo que la diferencia se debe al efecto divisa pero me parece exagerado que para el año 2020 la diferencia por este efecto haya sido de casi 8 ppp

No se si es que no estoy interpretado bien la información.

En caso de ser así, pedazo de resultado un +18% en 2020. Todo un éxito

6 Me gusta

Ya han salido los resultados y finalmente han sido 8,03 dólares en 2020 y la previsión para 2021 es entre 9,4 y 9,6 dólares. A los 165 a los que cerró ayer, estaría entre 17 y 17,5 veces beneficios.

1 me gusta

Los que se muestran en la pagina de Fundsmith son los del fondo domiciliado en UK:

https://www.morningstar.co.uk/uk/funds/snapshot/snapshot.aspx?id=F00000LK2L

Lo que yo tampoco entiendo es tanta disparidad de rentabilidades con la versión de la sicav luxemburguesa en GBP llevando la misma cartera:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000X8RW

1 me gusta

Muy interesante.

Tanto que mientras lo ves y observas los datos y explicaciones a pasado de como evoluciona el sector, te das cuenta que a futuro acertar con el Retail es casi de lotería.

La clasificación por sectores de edad que parece que rompen tendencia entre los que compran on-line y los que van a la tienda física es prácticamente imposible de predecir.

Con este sector mejor dan ganas de indiciarse para que el conjunto salga medio bien.

Hoy con WalMart, Amazon y Alibaba ni tan mal. Pero cualquiera se pone a hacer castillos en el aire.

En el vídeo sale Galerías Preciados cuando la absorbió El Corte Inglés. Si por entonces alguien hubiera dicho lo que iba a pasar con los grandes almacenes sería como pensar hoy que Mercadona terminará en en unos pocos super de algún barrio.

En mi actividad profesional he trabajado directamente con alguna firma del ejemplo de la charla y ciertamente por comparar con otros… ni tan mal en Enagás e Iberdrola ![]()

13 Me gusta

Desde luego es muy mosqueante. Llevo un rato buceando en la web del fondo y no hay manera de aclararse del porqué de esa diferencia. Aparentemente mismas carteras el fondo que la SICAV y con los mismos pesos. La única diferencia que veo es la moneda de referencia del fondo. Me imagino que también habrá alguna diferencia por desfase de la replica, aunque desconozco si realmente son dos operativas diferentes.

Misterios del mundo financiero

Este es el enlace a la ficha de la SICAV

1 me gusta

Tenemos ya la cartera actualizada en Morningstar a fecha 31-12-2020 de Cobas:

16 Me gusta

Pues no le está yendo nada mal hoy…

18 Me gusta

¿Morningstar ya no expone las 25 (?) principales posiciones de la cartera? ¿O estoy muy despistado?

1 me gusta

Por lo que he podido comprobar, así me temo.

2 Me gusta

Una pena que lo hayan retirado.

2 Me gusta

Segun la CNMV, segundo semestre 2020

| Nombre | Peso (%) |

|---|---|

| Golar LNG LTD | 6,03 |

| Cofide SPA New | 5,84 |

| Aryzta AG | 4,85 |

| Dixons Carphone Plc | 4,04 |

| Teekay LNG Partners | 3,86 |

| Babcock Intl Group | 3,43 |

| Atalaya Mining PLC | 3,22 |

| Danieli &C Officine Meccaniche-RSP | 3,10 |

| Kosmos Energy LTD | 3,01 |

| International Seaways Inc | 2,70 |

| Maire Tecnimont SPA | 2,57 |

| Renault | 2,49 |

| OCI NV | 2,27 |

| Elecnor SA | 2,25 |

| Teekay Corp. | 2,15 |

| Wilh. Wilhelmsen Holding-A | 2,01 |

| Affiliated Managers Group | 1,92 |

| Israel Chemicals Ltd | 1,82 |

| Cairn Energy PLC | 1,82 |

| Sol SPA | 1,76 |

| LG Electronics-Pref | 1,74 |

| Porsche AG | 1,67 |

| Wilh. Wilhelmsen Holding-B | 1,62 |

| Viatris INC | 1,54 |

| Tecnicas Reunidas SA | 1,50 |

| Maire Tecnimont SPA | 1,50 |

| Samsung C&T Corp | 1,49 |

| GIIIApp | 1,43 |

| Subsea 7 S.A. | 1,38 |

| Hoegh LNG Holdings L | 1,37 |

| Daiwa Industries LTD | 1,36 |

| Semapa Soc. Investim | 1,35 |

| Hyundai Motor Co | 1,34 |

| OVS SPA | 1,27 |

| Vocento | 1,25 |

| Exmar Nv | 1,21 |

| Petrofac Limited | 1,21 |

| Internat Petroleum | 1,15 |

| Saipem SPA | 1,11 |

| Diamond S Shipping | 0,90 |

| Matas A/S | 0,89 |

| TI Fluid Systems PLC | 0,85 |

| GS Home Shopping Inc | 0,84 |

| Amorepacific Group | 0,80 |

| Dynagas Lng Partners | 0,78 |

| Metrovacesa | 0,68 |

| Golar LNG Partners | 0,65 |

| Sonae SGPS | 0,55 |

| LG Corp Pref | 0,46 |

| Prosegur Comp Segur | 0,38 |

| Prosegur Cash | 0,37 |

| Cofide | 0,34 |

| Hyundai Home Shop | 0,24 |

| BMW (Bayerische Motoren Werke) Prf | 0,16 |

| Quabit Inmobilaria | 0,00 |

| NS Shopping CO LTD | 0,00 |

| FNAC | 0,00 |

| Danieli &C Officine Meccaniche SpA | 0,00 |

| Samsung Electronics | 0,00 |

| Spire Healthcare | 0,00 |

| Mylan NV | 0,00 |

| Sacyr Vallehermoso | 0,00 |

| Melia Hotels Intern. | 0,00 |

15 Me gusta

Cartera bastante escorada también hacia la energía, oil & gas la de Cobas. En el fondo es un planteamiento razonablemente cercano a la de sus amigos azValor. Si cambiamos pesos gordos de Aryzta o Dixons, que han sido un dolor, por alguna minera o royalty de oro, sería muy parecido entre ambos y seguramente la cartera estaría más viva.

Al respecto de Allende, prefiero verlo como una oportunidad para que traigan un par de analistas verdaderamente senior y de perfil internacional. Algún extranjero por encima de los 40 años y +20 años en mercados. Ha tenido varias salidas de personal y analistas.

Saludos.

12 Me gusta

Sinceramente yo no creo que las carteras de cobas y Az tengan el mismo planteamiento. La de Paramés me

parece mucho más defensiva y con contratos a largo plazo en muchas de las compañías sujetas a commodities.

Por ejemplo, teekay lng no se ve impactada por subidas o bajadas del gas. Este año se ha visto.

Saludos.

10 Me gusta