Hola a todos los +Dividenders,

Hoy les traigo una pequeña reflexión acerca del papel que descuentan las empresas a través de los bancos llamados “confirming” puesto que ha sido uno de los principales temas de conversación que he tenido este fin de semana al ir a tomarme una cañas con amigos que trabajan en distintas empresas y distintos sectores en los departamentos financieros de las mismas.

Para los que no sepan de lo que hablo les pondré la definición literal de lo que es un confirming a continuación:

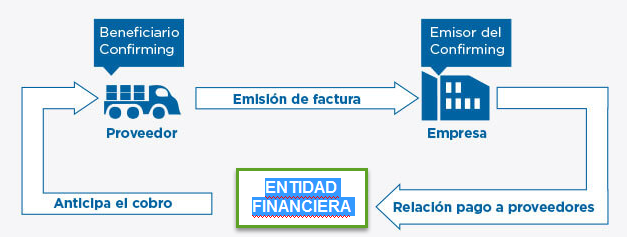

" El confirming es un servicio financiero, que ofrece una entidad financiera (o empresas privadas) con tal de facilitar a sus clientes la gestión del pago de sus compras.

Se ofrece para pagar las facturas con anterioridad a la fecha de vencimiento de éstas o para obtener de parte del banco la financiación que el proveedor no estuvo dispuesto a otorgar, de esa forma, la relación entre cliente y proveedor no se daña y el cliente obtiene el plazo que requiere.

Su uso es frecuente en empresas que tengan diversificados sus proveedores, que deseen dilatar el pago a proveedores o que tengan un sistema de pagos complejo.

Para ser más breve, diré que es un sistema que permite realizar el banco para que podamos pagar una cantidad a nuestros proveedores sin disponer de nuestra caja/dinero actual momentáneamente para posteriormente esa obligación devolvérsela al banco y no al proveedor (Dado que el banco ya le ha pagado)

El banco nos adelantará dicha cantidad pagándosela a nuestro proveedor a cambio de una comisión y dicho banco nos la retirará de nuestra cuenta en el plazo que hayamos estipulado con él.

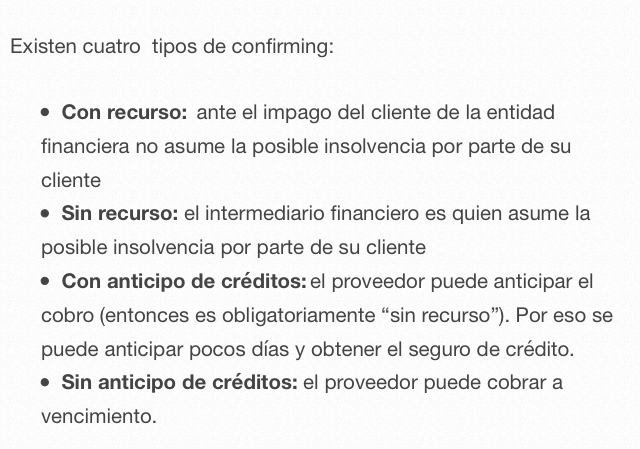

En algunas situaciones bajo algunas condiciones, el cliente también podrá anticipar dicho cobro a cambio de unas comisiones para obtener ese dinero antes de su vencimiento.

Simple y llanamente, son créditos o líneas de crédito a corto plazo.

Después de enrollarme más de lo habitual (Como siempre), voy al asunto de la cuestión.

He mantenido unas conversaciones más que interesantes con compañeros que me han estado comentando que ahora más que nunca (Siempre se ha hecho y por experiencias anteriores en auditoría las he podido observar con mis propios ojos), se están descontando confirmings justo en el último día de cada cierre trimestral para que las cuentas con proveedores (Pasivos) parezcan menos abultadas y nuestra tesorería/caja no se vea momentáneamente mermada por ese pago al proveedor dado que el banco nos “adelanta” ese dinero.

El asunto en sí, viene cuando se realizan dichas operaciones justamente en el día del cierre trimestral, semestral o anual dado que en ese período, las cuentas reflejan una pequeña distorsión de lo que son realmente.

Aquí la contabilidad es un poco laxa y además si tenemos en cuenta que las operaciones bancarias normalmente se realizan a día vencido (Fecha de la orden vs fecha de la operación), nosotros podemos ver en las cuentas de las empresas que ese pasivo no existe y que el banco además, hasta el día siguiente no realiza el apunte contable para reconocer su activo.

Esto podría hacer que en una fecha concreta (En los cierres), veamos menor cantidad de pasivo en una empresa y a su vez menor cantidad de activo en la entidad bancaria.

Dicho esto, la conversación trató acerca de cómo se está descontando cada vez más por el exceso de endeudamiento y poca liquidez en algunas empresas. Para ser más concreto, en una del sector eléctrico muy centrada actualmente en renovables (No podría ser otra cosa que no estuviera tan de moda), me contaron que los bancos están siendo cada vez más estrictos y exigiendo más garantías y un tipo de interés mayor por la preocupación de la situación financiera y el incremento de papel descontado de los últimos años.

Sin ser agorero ni mucho menos, este hilo lo he creado para que tengamos en cuenta dichos apuntes contables que muchas veces si están reflejados en las cuentas, suelen venir en los desgloses/epígrafes de las partidas y no en el balance en sí de la mismas como podría ser el epígrafe "acreedores comerciales y otras cuentas a pagar”

Por último les dejo un epígrafe de unas cuentas anuales de una empresa del IBEX donde habla acerca de la contabilización o reflejo de estas líneas:

"Algunas sociedades del Grupo tienen contratadas con diversas entidades financieras operaciones de confirming para la gestión del pago a los proveedores.

Los pasivos comerciales cuya liquidación se encuentra gestionada por las entidades financieras se muestran en el epígrafe “acreedores comerciales y otras cuentas por pagar” hasta el momento en el que se ha producido su liquidación, cancelación o expiración.

El Grupo utiliza el confirming únicamente como instrumento de pago**, pero no como instrumento de financiación. El pago de las facturas se efectúa a su vencimiento sin obtener ningún tipo de ventaja de la utilización del confirming.

y tampoco quiero decir que lo haya visto por ahí. Únicamente digo que sobre todo en los cierres trimestrales, semestrales y a veces anuales, se puede manipular el colchón para que parezca el tema otra cosa.

y tampoco quiero decir que lo haya visto por ahí. Únicamente digo que sobre todo en los cierres trimestrales, semestrales y a veces anuales, se puede manipular el colchón para que parezca el tema otra cosa.