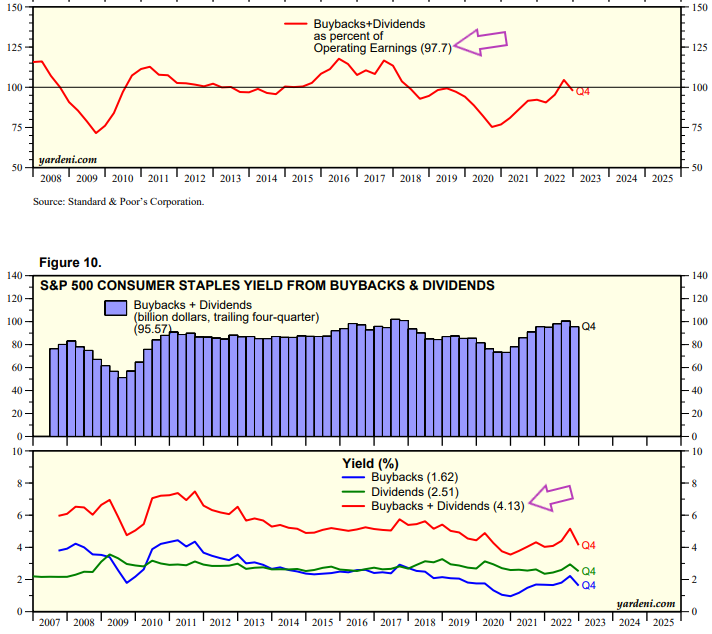

Complicado que con lo que destinan de su generación de caja a remunerar al accionista tengan disponible para crecer.

Ahora que han subido los tipos de interés, en este tipo de compañías yo bajaría la estimación de retorno futuro al 6% en vez de al 8%. Antes pagando al accionista el 100% de lo que ganaban, como era gratis el dinero endeudándose podían meter CapEx de crecimiento.

Ahora creo que, o bajan el divi o las recompras, o difícilmente van a dar más de ese porcentaje al accionista a largo plazo desde estas valoraciones.

Más aún cuando el múltiplo al que cotizan no ayuda.

9 Me gusta