Complicado que con lo que destinan de su generación de caja a remunerar al accionista tengan disponible para crecer.

Ahora que han subido los tipos de interés, en este tipo de compañías yo bajaría la estimación de retorno futuro al 6% en vez de al 8%. Antes pagando al accionista el 100% de lo que ganaban, como era gratis el dinero endeudándose podían meter CapEx de crecimiento.

Ahora creo que, o bajan el divi o las recompras, o difícilmente van a dar más de ese porcentaje al accionista a largo plazo desde estas valoraciones.

Más aún cuando el múltiplo al que cotizan no ayuda.

9 Me gusta

Lanzo una pregunta al aire: me saltó el avisador que Barry Callebaut está en mínimos anuales, e igual va siendo momento de sentarse y comenzar a echar cuatro números sobre la empresa.

¿Alguno que la conozca o que la tenga en su radar para poner conocimiento en común?

2 Me gusta

No tengo claro que realmente eso haya sido así. ¿Han incrementado en general el capex de crecimiento esta última década? No sé si es un dato que tiene. Lo digo porque realmente son negocios donde muy habitualmente ese crecimiento extra viene por la compra de negocios, más que por más opciones de crecimiento orgánico, que no suele haber tantas.

Y el crecimiento inorgánico con tipos más altos perjudica en parte por el coste de la deuda, pero precisamente ese mismo coste debería bajar las valoraciones de los precios a pagar por esas compras.

4 Me gusta

Considero ambas en esa descripción. No maticé del todo bien ahí ![]()

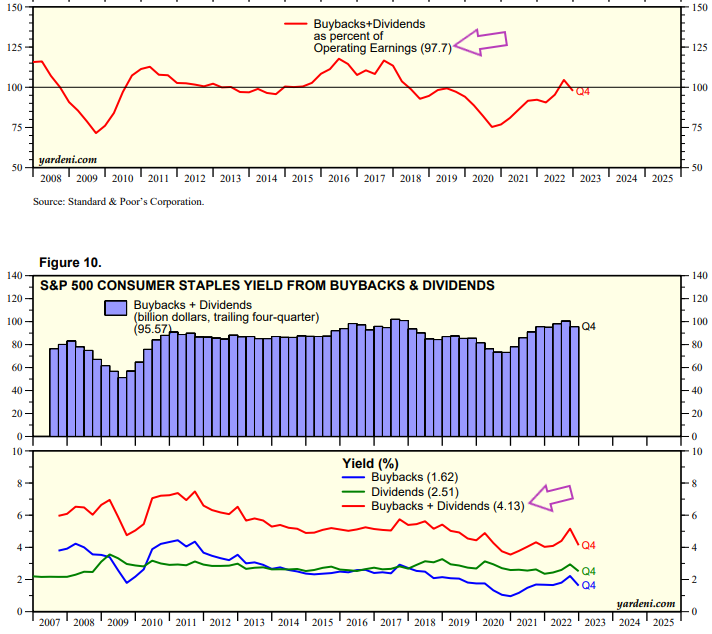

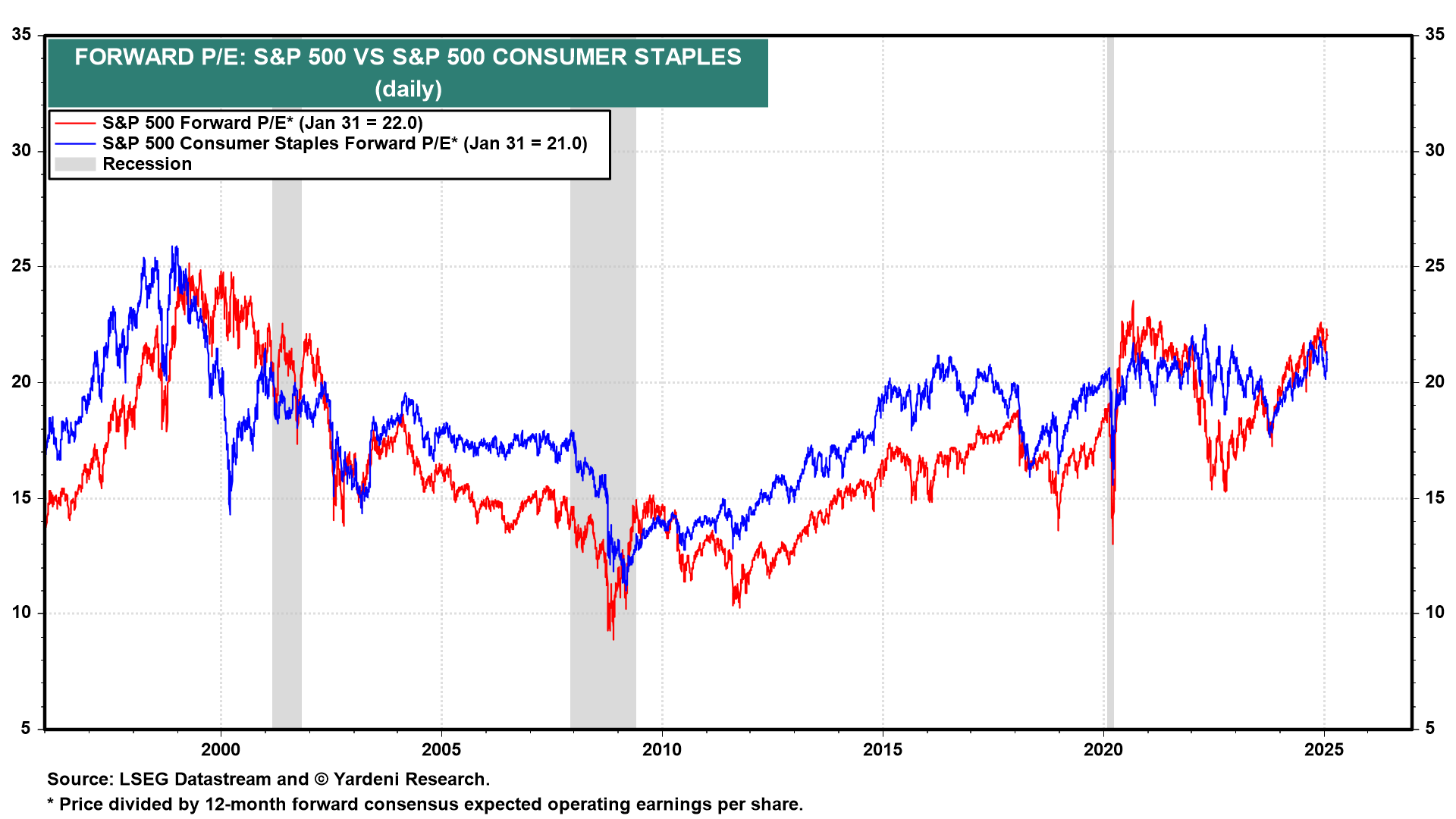

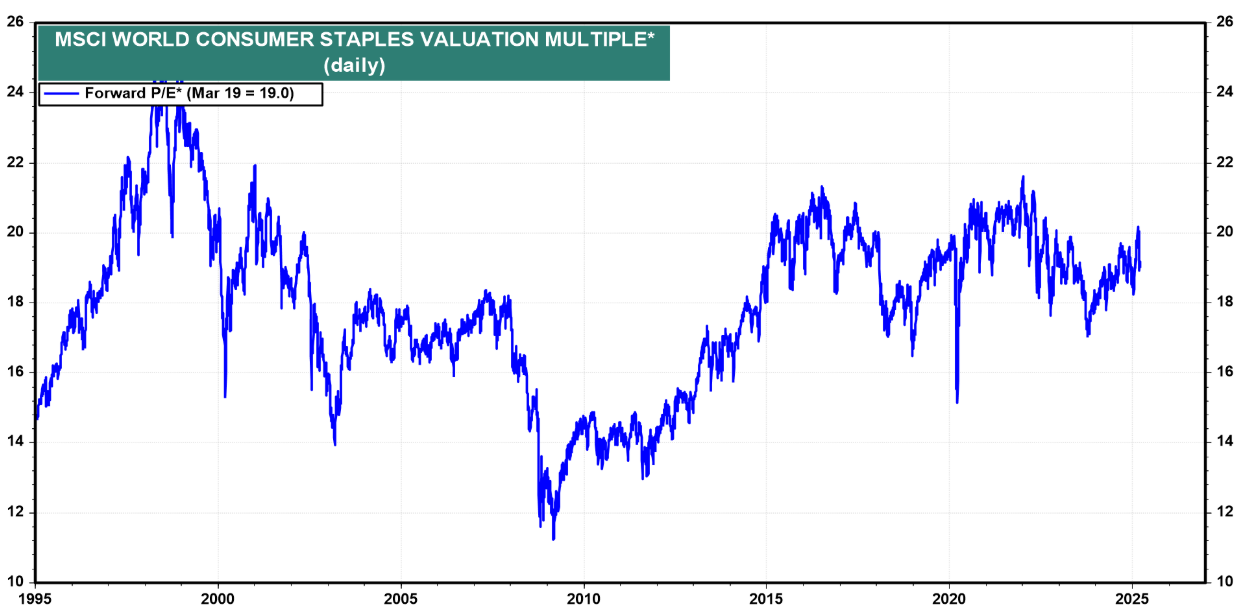

Ojo que se resienten las staples:

9 Me gusta

O sea que para todos los que no quieran ropa de segunda mano y estén adelgazando aceleradamente, esto va a ser como la ropa para bebés, ¿no? una ruina para unos y un chollo para otros. Quién sabe si todo el proceso de cambio rápido de tallas podría beneficiar al retail de ropa (y los que luego dejen las pastillas y recaigan, ¡el proceso inverso!).

Uno de cada ocho norteamericanos en tratamiento de este estilo, no pensaba yo que estuviese tan extendido.

7 Me gusta

Sí no cambian de estilo de vida, en cuanto dejen de chutarse volverán a necesitar esas vestimentas de las que se desprenden ahora.

11 Me gusta

Estaré atento para ver dónde hay que estar para paliar los efectos secundarios del Ozempic. Quizá la misma Novo Nordisk ya esté preparándose para ello.

Me da que lo mejor sigue siendo invertir en comida de calidad y tiempo para moverse y descansar.

5 Me gusta

Era una que tenía en el radar hace muchos años y que dejé de seguir. Sé que era acción del universo Seilern (mi fuente principal de ideas son sus CCAA). Lo llevaban en el Europa, lo desconozco a día de hoy.

Me pongo a rescatar lo que tengo y le digo algo!

5 Me gusta

Buena empresa que acostumbra cotizar excesivamente cara ¿A día de hoy? Pués quizás sea el momento de sentarse a analizarla a fondo

2 Me gusta

La he mirado así un poco por encima y tiene crecimientos para que la valoración sea justa ![]()

3 Me gusta

“We now have one of the worst consumer sentiments we have seen in decades,” CEO Carlos Abrams-Rivera said on a call with analysts Wednesday.

8 Me gusta

Relacionado con esto último:

Parece ser que la capacidad de consumo se resiente en EEUU

7 Me gusta

Dando una pensada a la IA y a la mejora de procesos, ¿alguien está metiendo una mejora en márgenes en las grandotas o el incremento de cuota de mercado por precio?

Lo digo porque a precio hasta ahora las marcas blancas estaban comiendo tostada, pero no sé si esto va a revertir si las grandes, teniendo más pasta para invertir, van a poder ser más agresivas en precio sin renunciar beneficios, al mejorar su estructura de costes.

10 Me gusta

No es lo que pregunta, pero me ha venido a la cabeza Walmart. Creo que va a ser una de las grandes beneficiadas de la IA. Lo malo es que el mercado igual se ha enterado bastante antes que yo ![]()

7 Me gusta

Que procesos cree que van a mejorar tanto para que sea una de las grandes beneficiadas?

5 Me gusta

Diría que así a grandes rasgos:

Reducir los excesos de inventario y mejorar las predicciones de demanda para cada tienda o temporada.

En lo que es puramente logística creo que infinitas posibilidades. No sé, todo lo relacionado con gestión de rutas por ejemplo.

Luego para todo lo que es el tema precios y gestión de riesgos hay mucho hype pero ahí ya no sabría que decir.

En todo lo que es robótica siempre han sido muy punteros.

Tampoco es que sea un experto pero parece que han invertido en cosas interesantes.

7 Me gusta