Bueno, las plantas de Gestamp en Navarra están porque son proveedoras de VW, igual que tienen plantas en Barcelona para proveer a SEAT y en otras CCAA y otros países donde hay fábricas de automóviles. Pero la sede estaba en Vizcaya, no sé si ahora sigue ahí o en Madrid.

2 Me gusta

Sí, sí, ¿Pero que me dice usted del tratamiento fiscaaaaaaal?

El tratamiento fiscal en Navarra para empresas es el peor de España ahora mismo. Y para particulares también.

1 me gusta

¿Entonces? (20 caracteres)

VW impone a sus proveedores instalarse en sus instalaciones o cerca. Y a sus proveedores, les impone contratar a su vez otros proveedores, que también se instalan.

1 me gusta

Ya, todo por la patria.

Al final entre el tema deuda, que no parece que las inversiones estén generando unos retornos adecuados y la mala gestión del capital (dar dividendo con esos niveles de apalancamiento …) me han tirado para atrás, más que la excelente cartera de productos resiliente a disrupción

2 Me gusta

A Guy Spier cada vez que le van a comer la cabeza con que tal empresa es buena, que es una joya y tal, lo primero que pregunta es ¿Y la deuda? ¿Como evoluciona? si aumenta su respuesta es clara “no más, no me interesa seguir oyendo más”. Como todos, comete errores pero la deuda en aumento descartada.

Gestamp salió a bolsa creo yo para financiarse, sobre todo por la deuda que se veía venir desde dentro. Desde fuera todo rosas y Chanel Number five.

7 Me gusta

He empezado a ver la conferencia (uno que es lento).

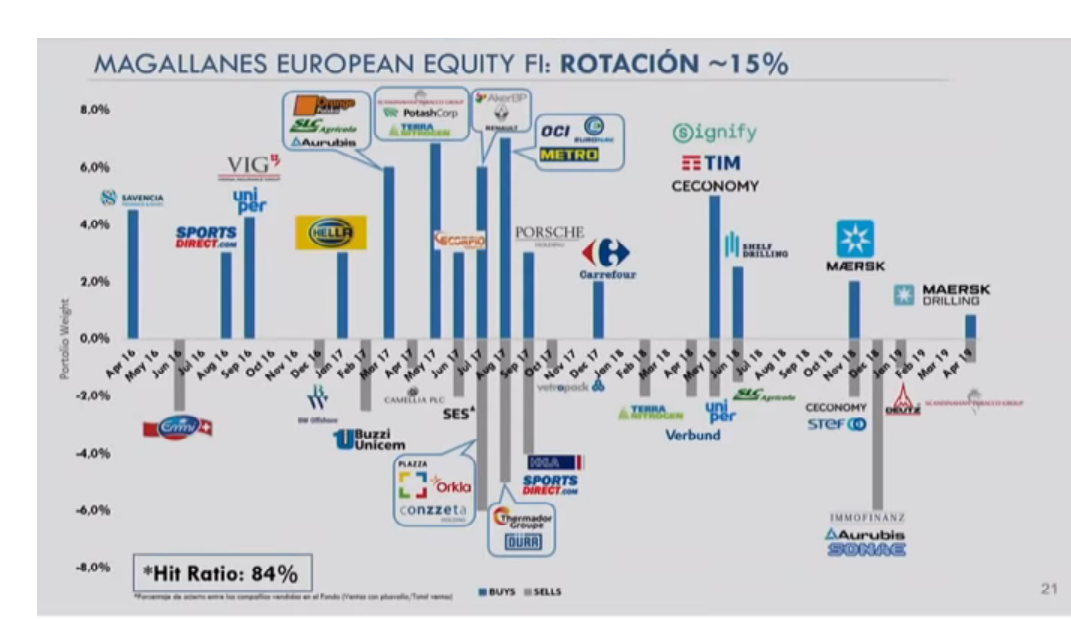

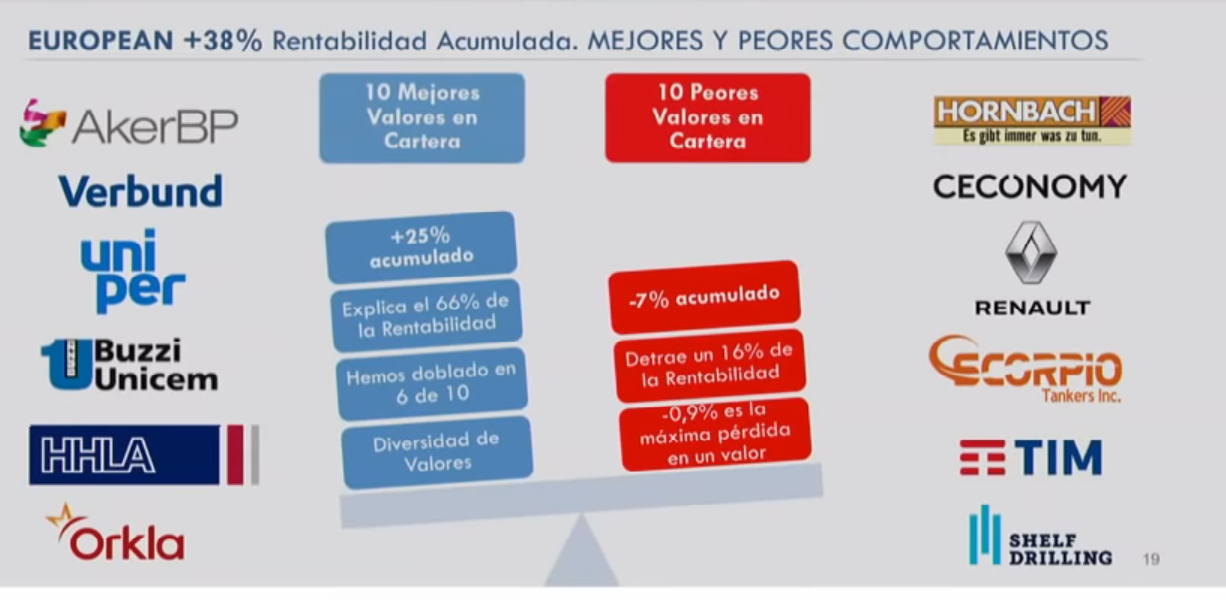

Felicitar a Iván Martín por incorporar a la conferencia dos imágenes tan ilustrativas sobre como se ha gestionado el fondo como las siguientes con sus explicaciones adicionales:

Ya había visto similares en algunos fondos internacionales y son a la vez, una muestra de transparencia en la gestión y de un análisis de como ha funcionado la misma, fácilmente ampliable, para quien lo desee, dado que se puede ver la evolución de las cotizaciones y fundamentales de la distintas empresas en el periodo previo a comprarlas, mientras se tienen y después al venderlas.

Sería de agradecer que otros fondos patrios se sumaran a este tipo de análisis. Sin olvidar que las buenas iniciativas para ayudar a entender mejor como funciona un producto, suelen degradarse.

Ya sea por parte del partícipe que pretende sacar conclusiones que no se deberían pretender sacar por extrapolación de datos a futuro.

Ya sea por parte de los gestores de turno que parecen forzarlas para incentivar a los primeros.

Un ejemplo clarísimo la de los potenciales de revalorización a partir de diferenciar entre valor liquidativo y valor objetivo. Cuyo objetivo inicial debería ser aprender a diferenciar el comportamiento del mercado de la posible generación de valor de un fondo y que se ha convertido en un intento de vender/comprar rentabilidades futuras.

Hablando de otro gráfico interesante de la conferencia, y que han salido otros similares en las de otros gestores:

¿saben cual es mi conclusión principal del gráfico anterior?

Que por bueno que sea un gestor lo tendrá complicado cuando “su estilo” le toque la franja que no le favorece. Dado que algunas de las franjas tienen una duración bastante larga, habría que obsesionarse menos, tanto por parte de las gestoras como por parte de los partícipes, en batir a los demás.

Si se da la coincidencia que uno está en un buen producto de inversión o sigue cualquier estrategia razonable a largo plazo, pero el plazo en el que está invertido coincide mucho con que esos sesgos se ven penalizados, es posible que logre rentabilidades bastante inferiores a otras propuestas inversoras.

Algunos creeran que indexándose o diversificando correctamente esos efectos desaparecen al desaparecer los sesgos. Permítanme que lo dude. Tal vez se difuminen o el posible perjuicio sea inferior pero lo que es desaparecer lo dudo. Otra cosa es que a medida que le suman mucho tiempo al largo plazo y, especialmente se utilizan aportaciones (y retiradas) periódicas esos efectos queden muy diluidos.

19 Me gusta

Es que está claro, tienes que definir tu estrategia y saber en qué inviertes. Una vez lo tengas claro solo queda invertir y sobretodo aprovechar las rebajas cuando se presentan. El largo plazo es esto, pero mucha gente parece no acabar de asimilarlo.

Por esto pienso que solo se debería invertir cuando se tiene una alta convicción, fruto de largas y pausadas reflexiones. Habrá otros sistemas, pero yo lo veo de esta manera.

3 Me gusta

Hace bien en destacar que no hay recetas milagrosas; estoy totalmente de acuerdo.

Cualquier receta funcionará mejor en algún momento y peor en otros y la referencia que hay que tener presente es la de largo plazo, y cuanto más largo mejor, y creo que, en ese ámbito, las diferencias se irán diluyendo y probablemente, cualquiera sea la estrategia elegida, si se ha respetado y mantenido de forma consistente, puede haber conseguido algo más o algo menos, pero es muy probable que los objetivos se hayan alcanzados.

Cualquier intento de devaluar una estrategia de inversión, basada en los resultados de los últimos años y amenazando futuras desgracias para los próximos, como a menudo se suele leer en los comentarios de gestores de otras estrategias, la puedo entender solo como estrategia de Marketing para defensa de la propria parcela, pero hace un flaco favor a la contribución de la mejora de la cultura financiera general.

15 Me gusta

Preguntas y respuestas en conferencia de Magallanes Barcelona.

7 Me gusta

Opinón sobre la fusión FIAT-RENAULT https://inbestia.com/analisis/entrevista-a-magallanes-la-fusion-entre-fca-y-renault-tiene-todo-el-sentido-y-puede-crear-muchisimo-valor-para-los-accionistas-de-las-dos-companias

2 Me gusta

Sabias palabras, de las que ayudan a formar inversores. ![]()

5 Me gusta

Lo de Cobas es uno de los mayores chascos de la inversión española. Y es que una cosa es la liga small cap española y otra jugar en Champions.

1 me gusta