Bueno, nuestro economista/señal contrarian José Carlos Díez no ha estado muy acertado los últimos 15 años.

Con respecto a los costes…

Supongo que lo del “ahorro”, siempre es relativo

Sabía que @MarcosLuque, iba a decir algo muy pronto

https://www.elconfidencial.com/mercados/2019-03-08/batir-mercados-a-casa-gestores-espanoles_1871226/

11 Me gusta

La verdad es que muy muy lamentable lo de AZVALOR respecto a como repercute el coste del servicio de analisis a los participes…y encima con la connivencia de Expansion (???) enmascara la noticia manifestando que se ahorra un 33% del coste (cuando antes ese coste no se le acababa cobrando al participe y otras gestoras ya lo asumen como propio o incluido entre las demas jugosas comisiones que cobran…).

En fin a mi este tipo de cosas me hacen perder totalmente la confianza en una gestora. Si pretenden engañarte asi con esta minucia y tratan encima de manipular la noticia con sus coleguitas de los medios, que no podran hacer en otros campos…En Galicia decimos para estos casos “mean por ti y hay que decir que llueve”…

Lo de Expansion igualmente de nota como cooperador necesario.

En resumen, cabe replantearse las posiciones en esta gestora al menos en mi caso.

23 Me gusta

Ejem, por tocar un poco la moral “a largo plazo todos muertos” (Keynes)

3 Me gusta

El problema que le veo a la Escuela Austríaca es su enfoque deductivo a partir de unos grandes principios subjetivos y su rechazo a estadísticas y ecuaciones (en parte justificado por el abuso de otras escuelas), lo que dificulta validar sus hipótesis desde una perspectiva científica. Posiblemente el exceso de crédito sin ahorro que lo respalde sea causa necesaria para las crisis, pero no sabemos si es suficiente.

2 Me gusta

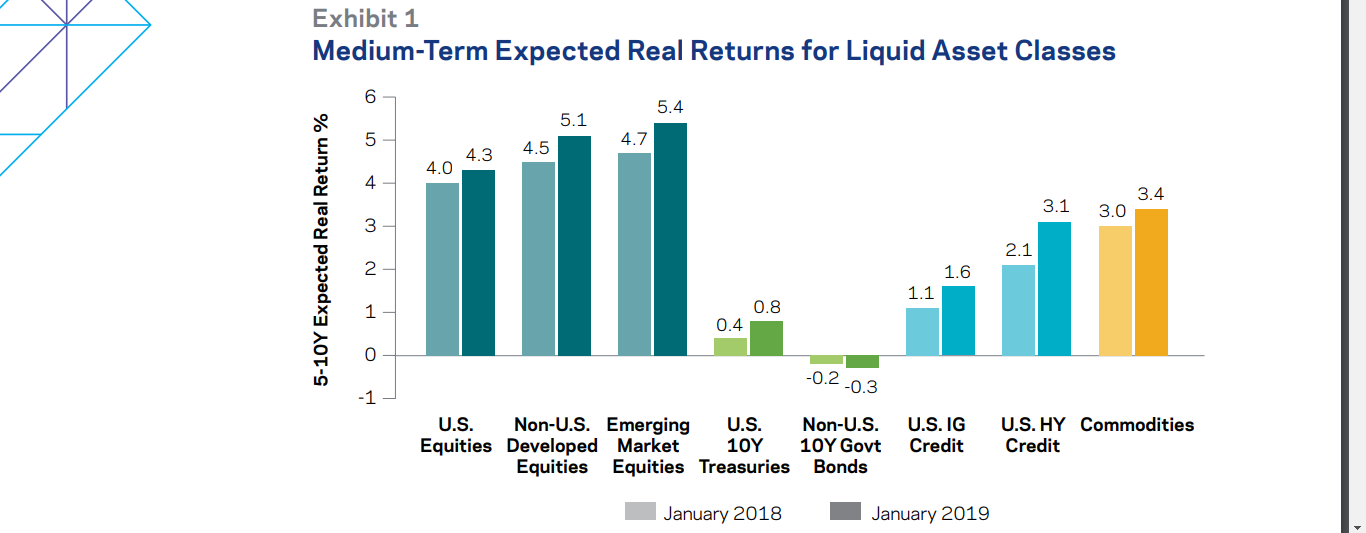

Una visión alternativa, posiblemente un poco más trabajada ![]() , pero no por eso más precisa, de la rentabilidad real de las diferentes clases de activos a medio plazo (5/10 años)

, pero no por eso más precisa, de la rentabilidad real de las diferentes clases de activos a medio plazo (5/10 años)

Fuente: AQR 2019 Capital Market Assumptions for Major Asset Classes

8 Me gusta

Más que concretar el tanto por ciento de ganancias (que se puede estar más lejos o más cerca de acertar), creo que interesa analizar el comportamiento de las MMPP en épocas malas. Y según los estudios que han presentado el comportamiento es más favorable que la bolsa a lo largo de la historia. Ahora la bolsa está cara y las MMPP baratas, como en uno de los tres momentos anteriores en los últimos cien años.

1 me gusta

los%s de ganancia

No pillo como la ganancia es %s en vez de %d ó %f

![]()

(es un mal chiste informático, no me hagan caso)

4 Me gusta

La verdad es que no lo había puesto así nunca. Nada, un cruce de cables  , lo corrijo.

, lo corrijo.

Bueno, vista la conferencia la voy a intentar resumir en dos frases:

-Si el punto de partida de las valoraciones de las MMPP es tan bajo, es en lo que conviene estar invertido.

-Skin in the game.

Particularmente se respondió a la pregunta sobre el oro (en el minuto 1.47.32 empiezan a contestar a las preguntas sobre el oro) que hice a través de diversos canales y poniéndome en contacto con ellos acerca de si como al parecer la inversión de oro tiene que ver mucho con la macro y su posibles escenarios, tenían intención de mantener esta posición de manera estructural o era temporal (a partir del 1.50.41, pregunta y respuesta). La respuesta que dieron fue que nunca han tenido ninguna acción de forma estructural, ellos se fija en el valor/precio, si el precio recoge el valor se van a otra cosa, el value investing es comprar barato y vender caro. Fin de la cita. La verdad, no dijeron nada distinto de lo que vienen diciendo acerca de sus tesis de inversión desde hace tres años, a parte de preponderar más una que otra.

O estás de acuerdo con ellos o no. No hay más. Los argumentos de compra de MMPP infravaloradas en este momento, de buenas empresas infravaloradas, de una proyección a largo plaza al alza, tienen poca contestación. Se les podrá achacar otros aspectos de administración, gestión, marketing, etc., pero el núcleo duro de su manera de invertir, hoy por hoy, son las MMPP y de ahí no se salen ni un milímetro.

Ya se sabe: “Busque, compare y…”

3 Me gusta

https://youtu.be/Z9KCPxdA_Rw

Un vídeo que he encontrado a ver si reconocéis al chico de Morningstar que hace las preguntas a Paco

1 me gusta

Un chico entrevista a otro chico, que jóvenes los dos. Juventud, divino tesoro. Como se suele decir: “Arrieros somos y en el camino nos encontraremos”.

1 me gusta

Ya pueden tener cuidado los chicos de azValor, igual les acusan en México de aprovecharse de las materias primas nacionales de sus minas de oro, cobre, etc., como los antiguos colonizadores. ¡Que mundo! Si Colón, el primer gestor value que creyó en el valor del viejo mundo, levantara la cabeza…

3 Me gusta

Un inciso, Colón murió sin saber que se trataba de un “nuevo mundo” una década después de fondear en la actual San Salvador.

1 me gusta

Como alguno de nuestros gestores value que venden prematuramente una empresa y luego dicen que fue un error, salvando las distancias…

Esperemos que estén más acertados que el Genovés.

Aunque el resultado sea igualmente positivo sería conveniente que se cumpliesen las tesis por los motivos correctos.

1 me gusta

Razones por las que otros gestores/inversores de experiencia siguen apostando fuerte por el azValor Internacional, en este caso Enrique Roca, de Rankia. Concretamente viene a decir que:

"…aumentamos la ponderación de Azvalor Internacional tanto por el conocimiento más profundo de los gestores, por su equipo comercial que permite el alineamiento de intereses con los demás coinversores y porque creemos en su tesis de inversión, además de que consideramos que si viene un desorden monetario puede servir de cobertura".

A mi es un inversor que me gusta bastante poco su estrategia general de inversión. ¿debería tomar su incremento de ponderación como algo positivo o algo negativo?

Pues dado que no me gusta lo que hace en general no le doy ningún valor.

@masdividanet el día que haga lo que está haciendo en sentido contrario ¿lo va a ver como algo negativo?

Lo digo porqué tiene tendencia a ver como algo positivo cuando inversores entran en algún producto que a usted le gusta, sin preguntarse que tipo de inversores son y en cambio cuando hacen el movimiento contrario entonces se pone a criticar que tipo de inversores son y si actúan movidos por toda clase de sesgos psicológicos.

Que una decisión pueda tener mucho sentido para nosotros no significa que tenga el mismo sentido para otro que toma una decisión en principio igual pero que en el fondo puede diferir sensiblemente.

Lo he dicho muchas veces sobre las compañías en concreto pero también se puede extrapolar fácilmente a fondos. Dos personas pueden tener la misma acción/fondo bajo tesis de inversión o manejo de dicha inversión con diferencias muy significativas.

11 Me gusta

Aprovechando que el Ámstel casi pasa por la puerta de mi casa, me permito interrumpir la conversación para recomendarles este libro de Carol Tavris sobre la disonancia cognitiva y sus hijos bastardos: el sesgo de confirmación y la autojustificación.

https://www.amazon.es/dp/1780662653/ref=cm_sw_r_tw_dp_U_x_fWWRCbQ2DETYX

Aquí tienen una entrevista:

Podcast, por otro lado, muy interesante, con temas variados de biología, física, filosofía, etc.

https://www.preposterousuniverse.com/podcast/

El host es Sean Carroll, que por lo visto ocupa, o ocupaba, la vieja mesa de trabajo de Feynman en Caltech:

http://www.preposterousuniverse.com/blog/2006/09/24/who-got-feynmans-office/

Y es autor del libro:

https://www.amazon.es/dp/8494619314/ref=cm_sw_r_tw_dp_U_x_AcXRCb1W7NDZA

donde aparece el barco más famoso de +D, el del capitán @Cygnus:

#findelofftopic

Saludos

16 Me gusta

O sea, que si a usted no le gusta no le da valor, vaya, vaya que toalla.

Nota: lea, lea, la pregunta que le hacen al pie del artículo.