Los economistas son excelentes forenses pero horrorosos futurólogos. Si un economista te dice qué hacer o qué pasará, bien quiere venderte algo, bien busca un cargo público.

6 Me gusta

Normal que lo sean, ya que es la escuela que más beneficia a su negocio, o eso creen ellos.

1 me gusta

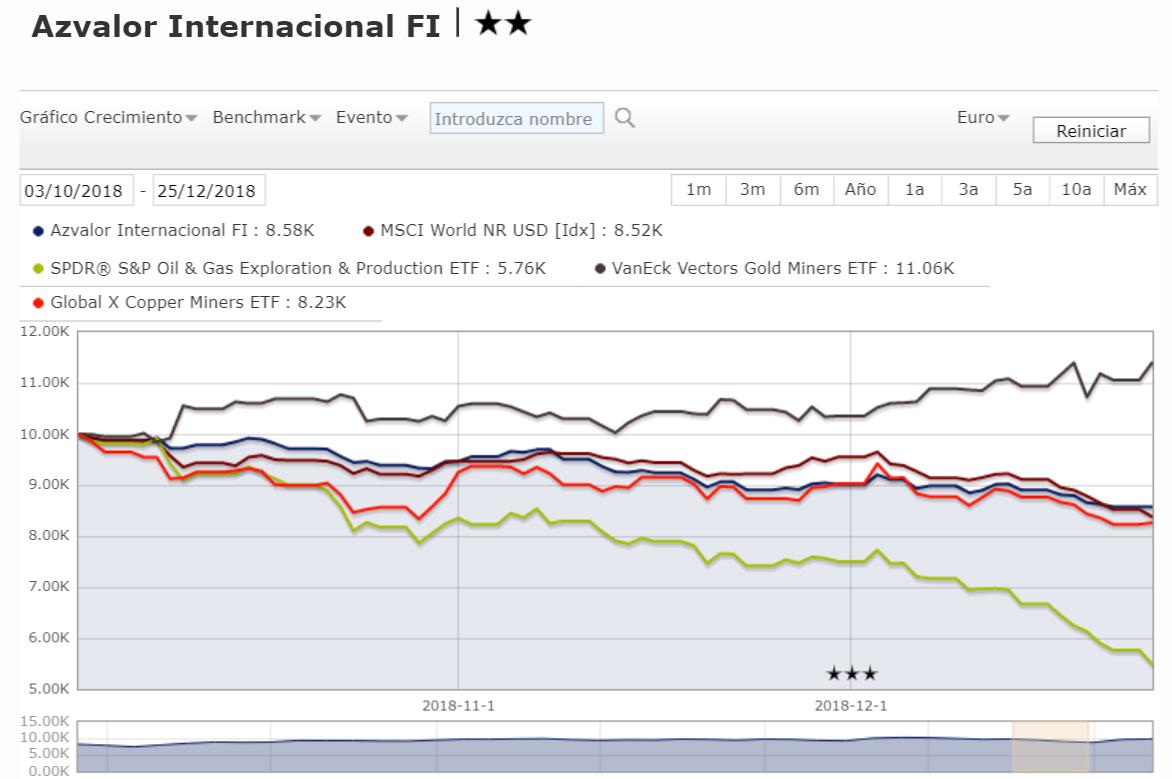

Se ha comentado en este hilo que Azvalor internacional puede resultar interesante por la descorrelación con respecto a los mercados. Creo que invertir en él bajo esa premisa puede llevar a sorpresas desagradables en un futuro. Está claro que la cartera es muy diferente de la composición sectorial de un índice global, pero eso no quiere decir que la rentabilidad en caso de enfrentarnos a mercados bajistas vaya a estar necesariamente descorrelacionada. Vean el gráfico de final del año pasado de máximos a mínimos del MSCI World.

El fondo cayó un 14,2% frente a un 16,3% del índice. Es un buen comportamiento relativo, pero no me atrevería a decir que eso sea descorrelación.

Otra comentario muy acertado de @agenjordi es que tenemos tendencia englobar las materias primas como si fueran un conjunto más o menos uniforme cuando la realidad es que son y se comportan de forma bastante diferente. Si nos ceñimos no ya a las materias primas sino a las empresas del sector, que es en lo que invierte Azvalor, vemos que los comportamientos son bastante divergentes. Aquí pueden ver el mismo gráfico pero incorporando ETFs de mineras de oro, de cobre y petrolíferas, que son los tres principales sectores de su cartera.

Observen los comportamientos tan dispares entre unos sectores y otros. El aurífero muy bien, mientras que petrolífero muy mal y el de cobre en línea con el fondo.

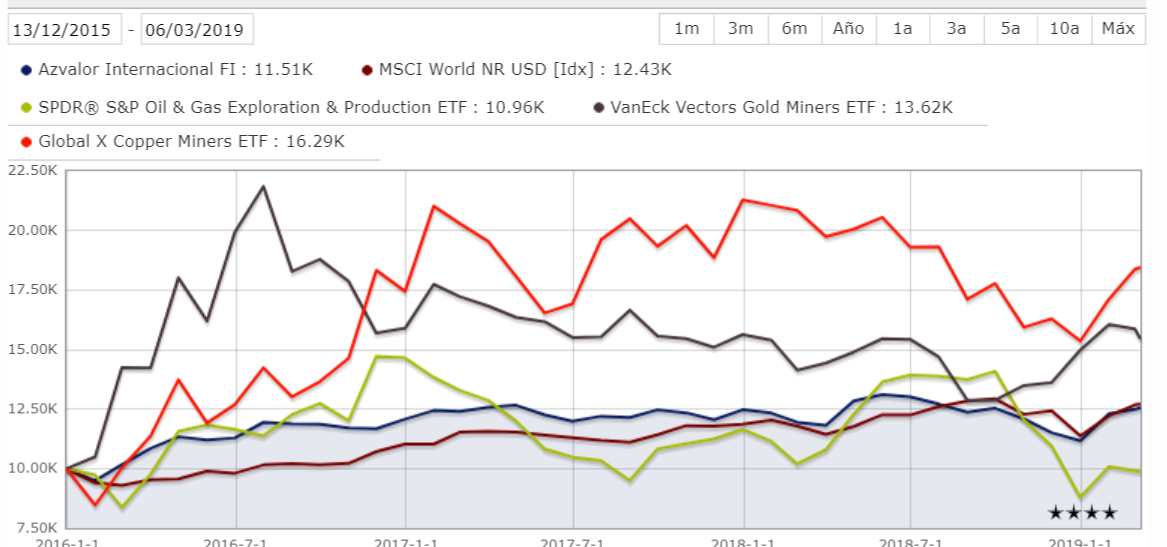

Este comportamiento tan dispar no solo se ha producido en esta última corrección, sino que más bien es algo habitual. Veamos lo que ocurre desde que se lanzó Azvalor Internacional.

Mientras que el sector petrolífero ha obtenido un 9,6%, el de mineras de cobre ha obtenido un 62,9% y el de oro un 36,2%. Hay bastante divergencia entre unos y otros.

A la luz de este gráfico les dejo a ustedes la tarea de valorar si la lectura del ciclo de las materias primas y stock picking de los gestores de Azvalor han sido adecuados desde el lanzamiento del fondo.

23 Me gusta

Es que esto va más de empresas concretas que de la materia prima en sí, las correlaciones las carga el diablo. Al final lo que realmente vale son los fundamentales de las mismas y los flujos de caja que generan.

Y para analizar las commodities fundamental estudiarse la oferta y la demanda ( salvo el oro que nadie sabe por dónde puede salir nunca).

2 Me gusta

Excelente @Cygnus como siempre.

Yo me fijaría también en la tremenda volatilidad de los índices donde están estas empresas donde se está centrando AzValor. Como les de por ir demasiado en la misma dirección bajista, en un par de meses se encuentra uno con una caída de esas que dan vértigo. Seguro que los que lo siguen desde inicio ya saben a lo que me refiero, de los 2/3 primeros meses del fondo. De la misma manera, como ya pasó los meses posteriores, puede ser a la inversa.

A veces esto es más complicado de valorar de lo que parece.

En los sectores muy direccionales y volátiles suele ser preferible estar en empresas que se suelen beneficiar menos cuando el sector va bien, que suelen ser a la vez, las que están menos expuestas a desastres si el sector pasa por muchos problemas.

Vamos que la empresa que está a punto de quebrar, cuando el sector empieza a ir muy bien es la que más sube pero como se alargue la parte negativa se va a 0.

8 Me gusta

No puedo estar más de acuerdo.

1 me gusta

Y lo que queda en el suelo y lo que cuesta sacarlo.

1 me gusta

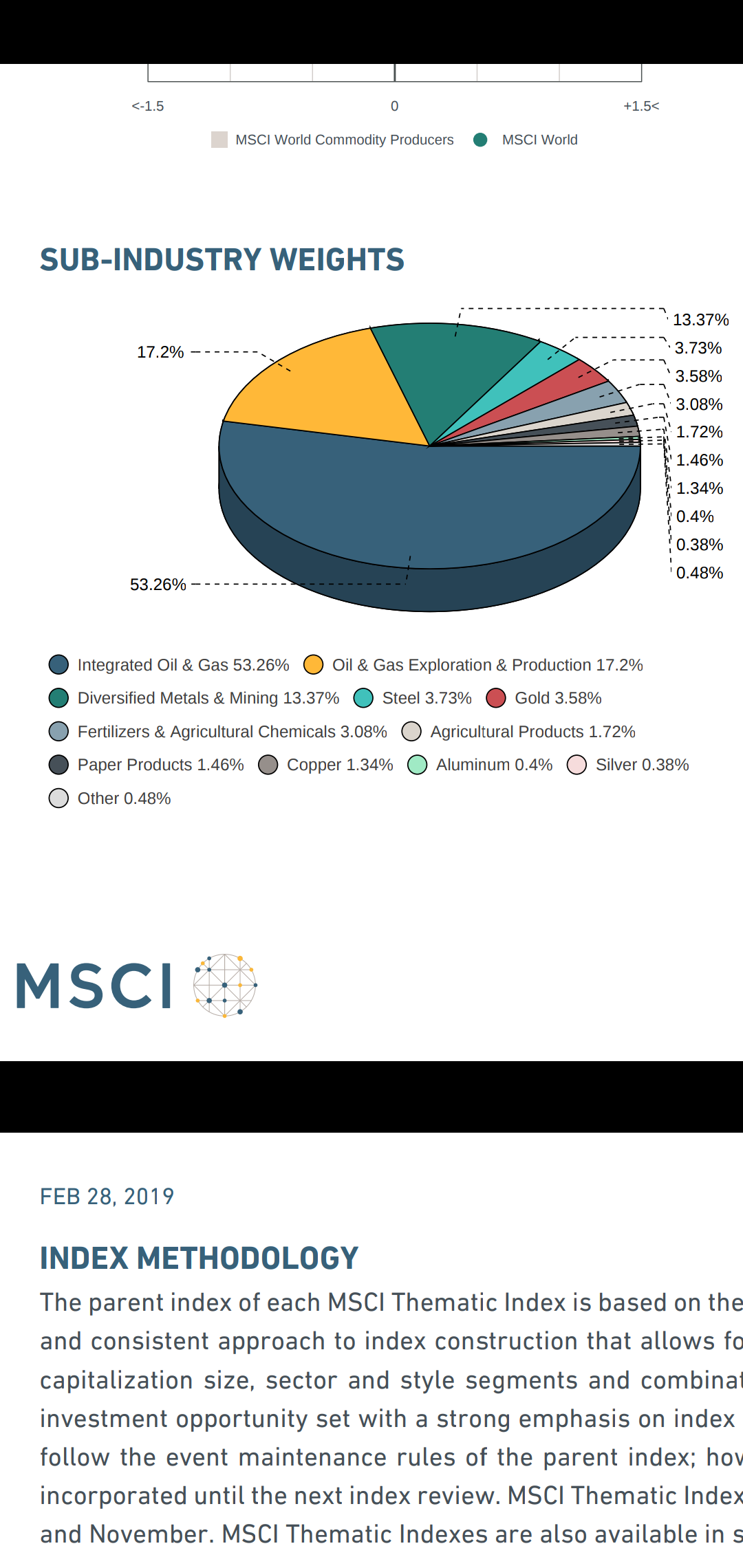

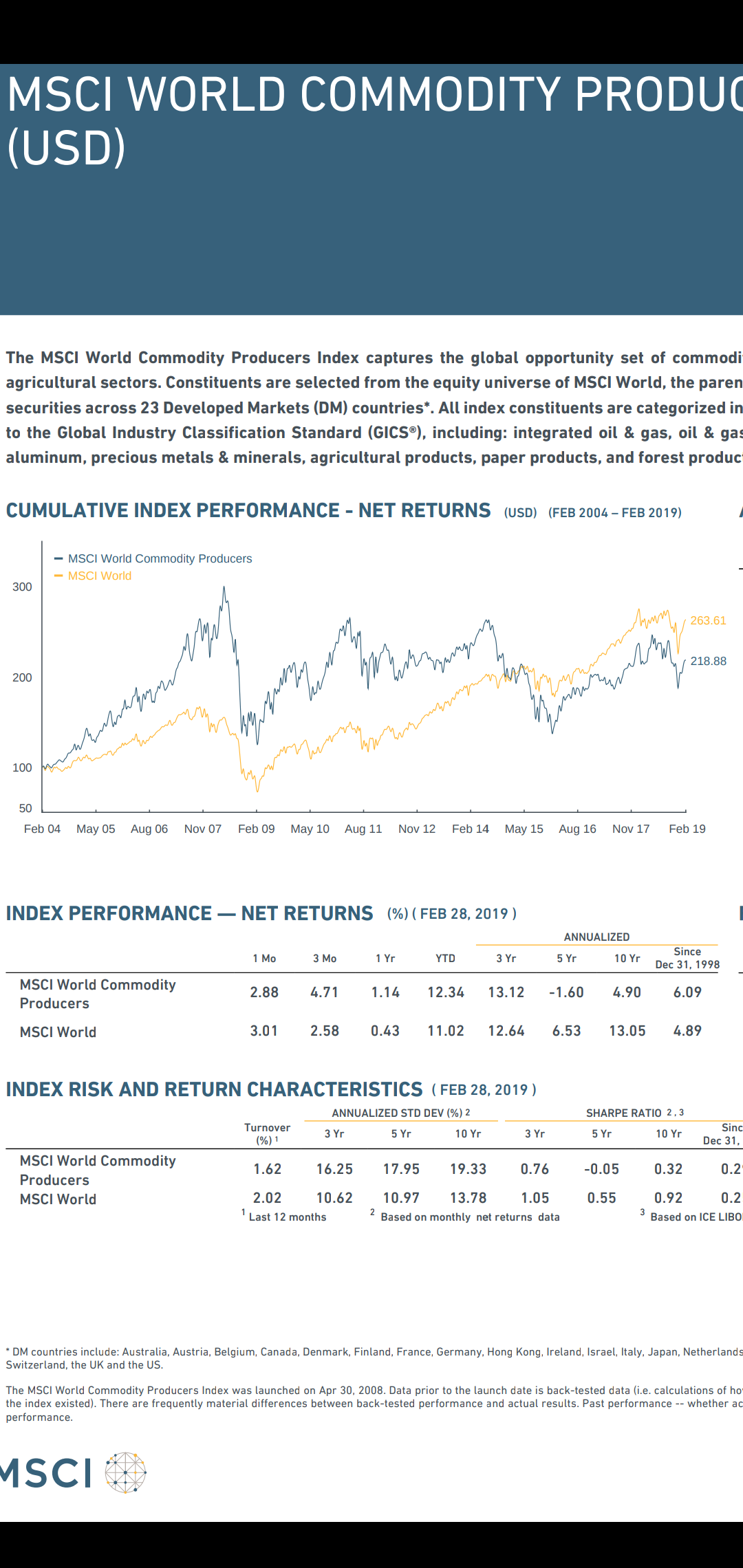

Quizás en ese caso mejor compararlo con el MSCI Commodities Producers ya que incluye oil&gas .

Y este es el gráfico con respecto al MsCI World (no sé si se verá muy bien)

Hay periodos de mayor volatilidad y otros de menos, hay periodos donde existe cierta descorrelacion pero otros que no, aunque a largo plazo parece q todo termina en un sitio muy parecido. Por eso es importante la parte del ciclo en el que se encuentren, y esa es la gran apuesta de AZ

3 Me gusta

A esto en mi tierra se le llama , " conocer el paño " .

1 me gusta

Desde mi ignorancia diría , que por comparación más que adecuado se ha acomodado , cómo el alumno que va a su tran tran sin llamar la atención , que consume tiempo ( muy valioso ) y que si se llegaran a torcer las previsiones que tengan , tienen poco margen antes de entrar en barrena o pérdidas .

Para ser grandes conocedores del sector , otros lo hacen mejor a nivel de rendimiento que no si de riesgo .

1 me gusta

En el largo plazo todos estaremos muertos. – John Maynard Keynes

2 Me gusta

En el largo plazo todos calvos !

3 Me gusta

Excepto los canosos. Sirva de ejemplo su propio avatar  .

.

1 me gusta

Ni rastro en la conferencia del azvalor capital

1 me gusta

A todo esto, creo que es el que más ha recuperado en lo que va de año, un 13,29%, me refiero al azValor Internacional ¿No?

Dependerá con que lo compare. Hay varios fondos de small caps USA que andan por el 20% en lo que va de año.

Me refiero a los value patrios, ya los de USA, me caen un poco lejos.

Está usted hecho todo un inversor de largo plazo aludiendo a cotizaciones en base a dos meses y poco.

A día 7-3 AzValor Internacional 12,32% YTD

Magallanes European M 13,54% YTD (los que lleven clases de menos comisiones supongo que el resultado debe de ser algo mejor).

La semana que viene pues serán otros los YTD y la próxima otros.

4 Me gusta

Que si, que si, lo decía por si el oro y las MMPP habrían tenido algo que ver, ya sabe que las cosas las digo con segundas, terceras e incluso cuartas, nada, por provocar y agitar las conciencias

Creo que el que mas ha recuperado es el Numantia Patrimonio.