Por cierto una vez más felicitar a @MAA por tan estupendo resumen de la conferencia.

Que alguien de su talla comunicativa no esté ya fichado por alguna gestora importante es una prueba tanto de que las ineficiencias de mercado existen (y llegan a ser flagrantes en algunos casos) como que aquellos que se quieren dinstiguir por detectar esas ineficiencias, a veces se les pasan por alto casos que otros menos listos vemos clarísimos.

Al menos así podemos seguir disfrutando a tutiplen de sus comentarios.

No quería causar polémica de índices. La verdad es que me resulta curioso este debate (e interesante) , pero desde el punto de vista de cómo cada cual lo puede interpretar, o venirle bien, y de no más importancia que para que cada cual saque sus conclusiones.

Nada más allá de que sea un tema de controversia. Pero si Muy Interesante. O eso pienso…

Llega a pasar como el debate de la felicidad, hay tantos índices u opiniones, que todo puede ser subjetivo, donde se supone que se busca la objetividad.

Para mi los índices son aquellos que se pueden invertir de forma natural, fácil y a bajo coste.

No me parece mal el índice de comparación de Azvalor, pero no sería, ni es con quien yo lo comparo. Aún así, da igual, si me vale lo que se hace.

Es curioso ahora después de las caídas fuertes del 2018 como todo el mundo en 4 meses se cree que esta gente está loca y que ya no pueden ganar al mercado. Imagino que en las épocas atrás sucedía lo mismo pero sin los foros y medios maravillosos que disponemos.

Cuantas más críticas y malestar de la gente, más convencido estoy de que es el camino correcto para seguir con esas posiciones.

Si gente con elevados conocimientos como hay en este foro los cuestionan, no quiero imaginarme lo que piensa la gente o el mercado en general de las posiciones individuales que tienen sus fondos.

Hay que ir a pescar cuando las aguas están revueltas y acudir a la guerra cuando los enemigos ya no tienen ni comida.

Ser contrarian y sufrir al nadar a contra corriente, acabará generando sus frutos.

https://www.youtube.com/watch?v=xN87hiEhJQY&t=5412s

Estuve en la Conferencia de Bestinver en 2014,hice una pregunta sobre

auríferas.

Hora 1,minuto 26, segundo 40.

Vean la respuesta de Álvaro y saquen conclusiones.

Bueno, no es que tenga dudas, es más bien una interpretación de lo que creo.

Y como cliente, por supuesto me contesto.

Por eso tengo el porcentaje que tengo, en la medida que creo que me convence el fondo, exposición y comisiones para hacer mi “Asset Alocado”

Con respecto a los índices de comparación, hace ya que tengo mi propia opinión.

Me podría “enfadar”, si con arreglo al índice se cobrara una comisión de éxito. Como no es así, ( en incluso si lo fuera…), con la información que se tiene, creo que ya es responsabilidad de cada uno, saber como, cuanto y de que forma estar invertido y pagar según que servicios.

Si dentro de 15 años el ciclo de las MMPP no gira al alza (y ojo con la gráfica que igual que rebota rápido, en los años 60-70 se estuvo un tiempecito en un invierno más largo que el de Juego de Tronos), ya le digo que entonces si que me enfado

Lo bueno de los benchmarks es que luego cada uno puede elegir el que mejor le viene. Como bien dice @MAA, el problema viene cuando pretenden cobrarte comisión de éxito.

Prácticamente lo mismo que ha comentado el otro día.

Mientras haya un “invierno de tipos bajos” y con inflación baja, parece que ni bancos ni oro van a hacer nada del otro jueves.

De hecho Juan Ignacio Crespo, augura una bajada del precio del oro de forma secular. De hecho el fondo que gestiona ha desecho toda su posición en oro.

Ya se verá, si algo hay claro, es que el futuro es impredecible. De hecho, también comenta que pudiera haber episodios de inestabilidad que hicieran que el oro pudiera subir. Así que… Igual hasta el oro es un “verdadero Hedge”

Alvaro Guzmán, comenta precisamente que la inversión en mineras de oro, una vez se hayan “reorganizado”, la cosa es para 10 años vista, así que hasta 2024 hay tiempo

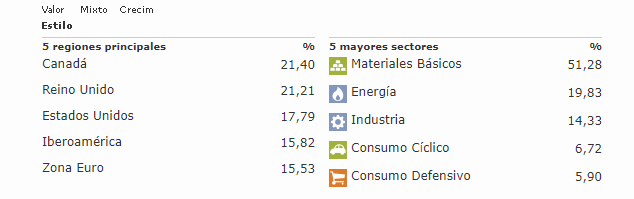

Vayamos al meollo de la cuestión, dejando a un lado (que no desechando) los temas de: alfa, índices, comisiones, predicciones, hamacas, piscinas de lujo, rentabilidades, ciclos, marcos mentales, hay que preguntarse si aquí y ahora se está cómodo con un fondo que invierte aquí y ahora un 70% en materias primas. Al final es lo que a muchos inversores o no en este fondo escuece o empieza a escocer. A esto me refería cuando dije que son claros en qué invierten y cómo invierten: materias primas, un 70%, oro, petróleo, uranio, etc. Y como esto va para largo y hasta que no pasen unos cuantos añicos no sabremos si están equivocados o no, paciencia, paciencia y paciencia, o a deshacer posiciones si no se ve claro que esto conviene a nuestras carteras. Recuerdo a un tal Francisco García Paramés que mantuvo sus posiciones erre que erre, igual, igual que ahora, y oiga, como que no le fue mal, mal, mal ¿no?

Estoy esencialmente de acuerdo con lo que señala. Ahora bien, el hecho de que el cliente deba tener la diligencia necesaria para enjuiciar este asunto no exime a la gestora de comportarse con honestidad y compararse con el índice que realmente se corresponde con la naturaleza de las empresas en las que el fondo suele estar invertido.

En este caso compararse con el MSCI EURO TR viendo trimestralmente la cartera del fondo parece una decisión bastante forzada que sirve para simular que la gestión bate al índice cuando no es así. Y, seguramente, si se comparase con el MSCI WORLD a lo mejor no habría tantos inversores dispuestos a pagar lo que pagan por dicha gestión. Cierto es que la última palabra es de los inversores, pero para mí es algo que afecta a la credibilidad.

Lo que debería preguntarse es si usted es consciente de lo que implica tener este tipo de posicionamiento.

Porqué decir que está cómodo sin conocer la naturaleza de los comportamientos históricos de este tipo de activos me parece que es fiarlo todo a que no pase nada que le disguste profundamente.

Dado que usted ha sido lo suficientemente honesto para ir publicando su posición patrimonial y los movimientos de su cartera, no sería la primera vez que deshace una posición habiendo insistido previamente en que estaba muy cómodo con esa posición.

Que no digo que no tenga sentido el movimiento que ha hecho con dicha posición, lo que digo que es fácil malinterpretar que significa estar cómodo o incómodo con una posición y las implicaciones inversoras que de ello se derivan.

¿Yo? ¿Deshacer posiciones? My God!! Pero si todavía estoy “montando” la cartera, si no llevo ni 5 añicos en esto. A esto no le llamo yo deshacer posiciones, sino construir una cartera step by step. Calle, calle, ahora, ahora es cuando me voy aclarando. Ahora es cuando tengo la mitad de la cartera con una “antigüedad” de entre 3-5 añicos. Y si los comportamientos históricos de estos activos son lo que son, no fío todo, ni mucho menos a su “incierto” devenir (que está por ver). Creo que usted conoce mi cartera (si no la vuelvo a poner, no me importa) y se dará cuenta que tengo cinco fondos de cinco gestoras diferentes, con diferentes sesgos geográficos, tipo de empresas, sectores, eso sí, value, value, value o growth, growth, growth, o yo que sé

Ya saben mi opinión. Suele ser un error comparar un fondo en base solamente a un índice o, por decirlo de otro modo más suave, al comparar cualquier fondo con sólo un índice concreto, se está filtrando excesivamente la información y es posible que se esté perdiendo parte útil para analizarla. De la misma forma que pasa cuando se mira un periodo temporal concreto incluso siendo largo.

Yo por ejemplo comparar un fondo mixto con un benchmark 50% renta variable-50% bonos de medio plazo lo veo una convención que igual no se adapta demasiado bien, o no se adapta todo lo bien que debiera a lo que hace el fondo ¿porqué no compararlo con un 60%RV-40% ? ¿O porqué no hacerlo con un 75%-25%?

O no se adapta bien a lo que puede pretender o puede ser una opción a plantearse por un cliente. Vamos si uno se está planteando por ejemplo hacer una cartera 75% fondos de RV-25% bonos de corto plazo y termina en un fondo mixto que hace eso por si sólo, igual no debería quedarse con la imagen de que hace respecto a un benchmark que no es precisamente la alternativa que se estaba planteando.

En mi opinión el hecho de estar demasiado pendiente de compararse nos lleva a perder perspectiva, especialmente si confundimos habilidad del gestor con que la estrategia de turno está viéndose favorecida especialmente por la situación de mercado de los últimos tiempos.

Algunos más que intentar insistir sobre que resultados concretos se van a terminar produciendo, lo que estamos intentando es ver las posibles implicaciones de algunas de las cosas que se están haciendo o diciendo.

Yo por ejemplo si tan clara tienen la diferencia entre el comportamiento de según que empresas de materias primas y el resto de la renta variable, no termino de ver que los potenciales del fondo internacional con el potencial del fondo ibérico no sean mucho más distintos de lo que son o que no incorporen también algunas empresas de materias primas al fondo ibérico.

No se preocupe, no es una sensación nueva. De hecho me viene a la mente de un comentario histórico de Paramés en una conferencia en 2006 o 2007, después de haber insistido mucho en los problemas estructurales de la economía española, señalando que no entendía que hubiera habido salidas de cierto volumen del fondo ibérico. Y que ese fondo lo iba a hacer “bien”. O confiaba excesivamente en la capacidad de las empresas que tenía para no verse afectada por la situación “terrible” que describía de la economía española o no pensaba en el fondo que fuera tan “terrible”.

Por cierto no veo excesivamente “malestar” sobre AzValor más allá de los que entraron a posteriori del excelente comportamiento de la primera mitad de 2016 pensando que eso era replicable a corto plazo todos los años. En las redes ya se sabe que se magnifican según que opiniones.

Me fijo más en que no hubo, creo, salidas netas de capital el año pasado. Este termómetro me parece bastante más adecuado para medir el sentir de los partícipes de un fondo. Cualquier comparación sobre lo que pasó, en términos de salidas netas, con 2008, con lo de ahora me parece una exageración, eso era malestar.

Lo que sí no se debería hacer como partícipe, es esconder las implicaciones que tienen o pueden tener una cartera del tipo que se tiene ahora mismo en AzValor, bajo la supuesta habilidad de los gestores. No porqué no tengan dicha habilidad, sinó porqué la habilidad es una característica de largo plazo, no de corto, y el malestar es más bien algo de corto-medio plazo y se termina manifestando de forma especialmente virulenta cuando pasan cosas razonables para el tipo de activos que se tienen pero no se creían posibles precisamente por no habérselas planteado cuando tocaba.

Totalmente de acuerdo con esto. En mi opinión no fue fiel a la realidad, en vez de decir que las bolsas están un 60% por debajo de máximos, dijo cayendo, cosa que no es cierta, ya que no se puede considerar que las bolsas están cayendo durante la subida desde un mínimo hasta un nuevo máximo.

Jaja, pregúntaselo a Álvaro Guzmán, que es quien lo dijo…

Yo entendí que era la deuda que tenga la empresa, que hará de efecto multiplicador para dar valor al accionista en el momento que la tesis de inversión se cumpla.

Según comentaron los gestores, esta es sólo una parte de la tesis de inversión, la otra es que las compañías que tienen en cartera, al precio actual del oro (sin tener que subir), ya están muy baratas. Un símil del propio Álvaro Guzmán, es que es como tirar una moneda al aire, de tal forma que si sale cara gano mucho y si sale cruz, no pierdo o pierdo poco.