![]() esa es la idea

esa es la idea ![]()

Halagado me hallo

Tanto compartir con Vds tiene sus inconvenientes; ¿Cómo era aquello de dos que comparten colchón…?

1 me gusta

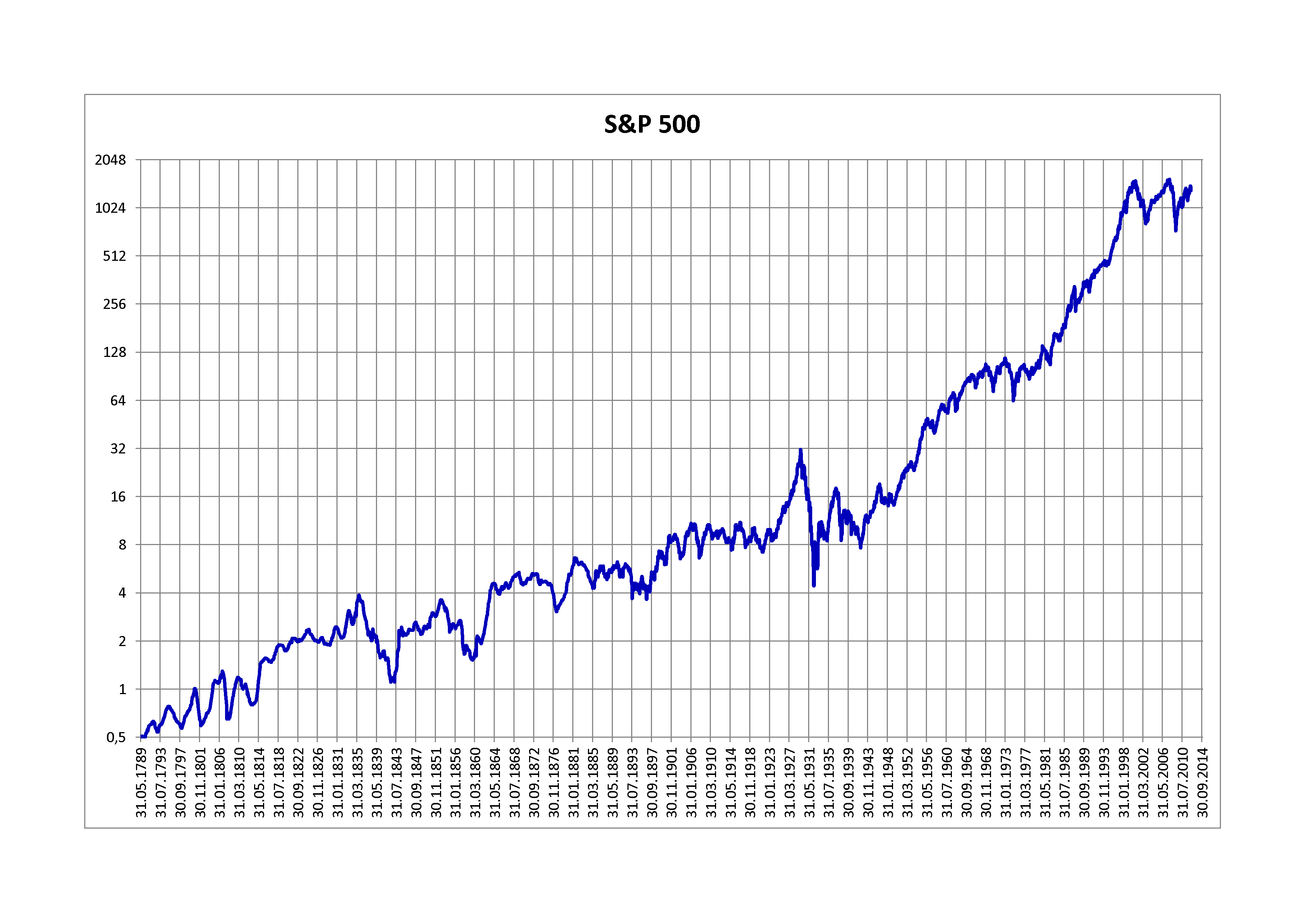

Es probable que han mirado por el retrovisor y temen tras la remontada del jefe “Sp500” periodos largos de estancamiento.

Cierto también porque como lo hicieron los pesos pesados del value durante esa crisis:

Donde no se salvo ni el tato.

Por un lado PER de Shiller y por otro¿Intentar predecir el futuro?. Lo cierto es que a grandes subidas largas y verticales del SP500 le vienen grandes crisis y estancamiento para purgar excesos. Creo que intentan preservar el capital de sus participes pero según Buffett no hay que intentar predecir sino actúar a hechos consumados, es decir, esperar evolución y se detectan el primer síntoma de debilidad actúar en consecuencia, de hecho BRK tiene mucha caja pensando en caídas, como dice Munguer siempre hay que tener 2 balas en la recámara pero un 30% solo en renta variable quizás demasiado poco pienso.

Yo me quedo con Buffett y guardo las dos balas de Munger.

5 Me gusta

Si utiliza gráficos del S&P500 para medir retornos reales, mejor utilice la de los índices que reinvierten dividendos.

Lo cual no quita que tocará comerse periodos de 5 años o más sin obtener rentabilidad, compensados posiblemente por otros donde se conseguirá la rentabilidad de esos años y de los otros.

Esperando detectar los periodos donde no hay retorno, igual uno se queda sin el retorno de los buenos, o sin parte de él.

4 Me gusta

Ahí el coste de oportunidad. Si a uno le pilla con un elevado exceso de liquidez se puede quedar durante un largo periodo mirando como las vacas al tren.

Fíjense que incluso observando el gráfico a muy largo plazo, me refiero a periodos de 30 años o más, quizá nos encontremos en el momento de despegue de un largo plazo alcista.

Personalmente con el 60% de mi patrimonio mobiliario en RV me encuentro cómodo…sin embargo es con el 40% restante, a la espera de poder invertirlos en caso de que suceda la anunciada recesión, me ocurre todo lo contrario…y es que la inflación no deja de ser una recesión prolongada en el tiempo.

4 Me gusta

Pero es que la cuestión es que objetivo se tiene con ese 40% no invertido en renta variable. Lo que no está invertido en RV hay situaciones donde lo tiene realmente complicado para lograr igualar a la inflación sin asumir riesgos posiblemente peores que el de la renta variable.

De hecho esta es una de las principales premisas que aconsejan invertir en renta variable a largo plazo, que posiblemente tiene mayor capacidad para hacer frente a la inflación a largo plazo, que otro tipo de inversiones.

Lo que no está en RV tiene como objetivo tener disponibilidad de dinero a corto/medio plazo, caso que la RV pase por un periodo complicado, y bajar algo la volatilidad, si no estamos del todo seguros de como vamos a actuar en un mercado bajista. Para lograr rentabilidad sí o sí ya está la parte de RV.

Lo digo en el sentido que justificar asumir más riesgo en la parte de no RV porqué así parece sugerirlo la mala rentabilidad de las opciones clasicas, es meterse en un campo de minas. El mercado suele terminar pasando factura a este tipo de decisiones, cuando uno se da cuenta que realmente ha terminado asumiendo un plus importante de riesgo sin darse cuenta.

Tal vez lo que es conveniente analizar es si en lugar de una cartera 60/40, se pasa a una 70/30 para compensar algo más el efecto inflación a largo plazo, una vez uno ya tiene un cojín importante (igual el 30 de ahora es más que el 40 de hace 4/5 años) y entiende mejor lo del largo plazo. Pero insisto con andarse con cuidado con dejarse condicionar demasiado por el mercado para tomar estas decisiones. Hace 4/5 años, a la vista del comportamiento reciente de RV versus RF uno podría haber pensado fácilmente que igual con un 50/50 andaba sobrado.

8 Me gusta

Totalmente de acuerdo con su análisis y comparto que la RV es el único activo que vale la pena a largo plazo.

Si ya debe ser complicado ajustar pesos para un inversor bregado en todo tipo de tendencias de mercado imagínese para uno que no ha pasado por una recesión como es mi caso.

En fin, sin duda la inversión es una actividad compleja y que nos pone a prueba con asiduidad.

3 Me gusta