Amplio posición en Viscofan

7 Me gusta

Joe Rigoli… Yo sigooo

25 mas de novonordisk

| Tipo de servicio: | |

|---|---|

| Tipo de operación: | COMPRA |

| Títulos/particip : | 2500000000 |

| Precio bruto: | 41,55000000 |

| Precio neto: | 41,67000000 |

Tambien he comprado fundsmith y Seilern world growth

8 Me gusta

Compro más de lo mismo.

7 Me gusta

Cacé unas cuantas NVO esta mañana a 298dkk. PM en 408dkk

5 Me gusta

Compra de más Amrest a ver si puedo coger el cuchillo…

6 Me gusta

Añado hoy en Inditex

4 Me gusta

No sigo NVO però espero no le pase lo de Moderna en el COVID…ser los primeros puede ser una ventaja hasta que sale la competencia con un producto mejor, más seguro o barato o directamente un tratamiento diferente

3 Me gusta

No creo que tenga nada que ver, la verdad. Pero refleja lo que es la narrativa general, también leía hace pocos días comentarios comparando a Novo Nordisk con Bayer ![]()

En relación a su comparación, olvida que distribuye prácticamente la mitad de insulina en el mundo, el negocio de la obesidad simplemente está despegando y tiene un pipeline bastante fuerte. Tampoco queman caja y con el margen bruto que presentan, tienen herramientas para defenderse por no comentar que ahora cotiza a múltiplos de compañía…. Otra cosa es lo que descontaba el mercado cuando estaba arriba.

Ah y han sobrevivido a guerras mundiales.

23 Me gusta

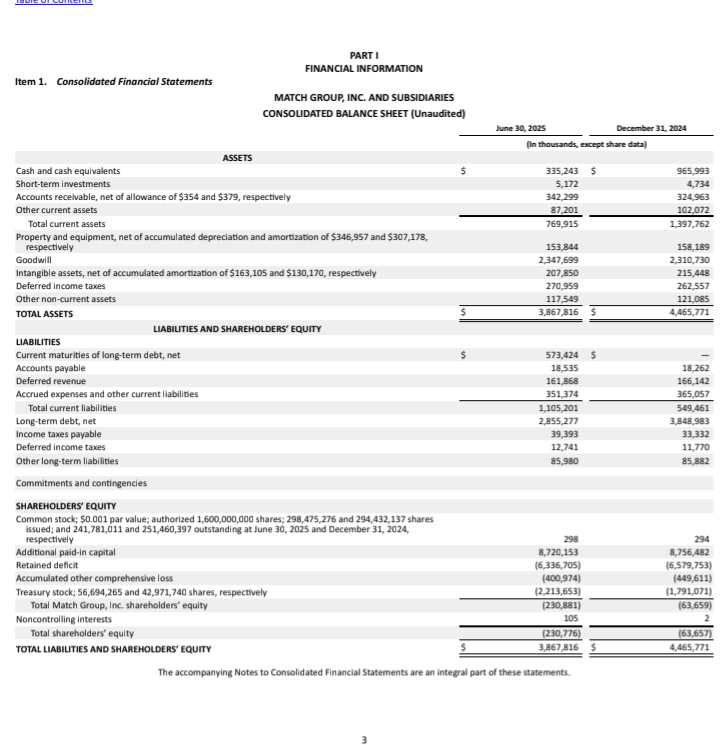

Vendo mi posición en Match Group. Me gusta el nuevo management pero no me gusta lo agresivos que son con sus stock options (problema que también estaba antes, pero como inversor Pardillo lo ignore) ni lo que están haciendo con el balance de la compañía. Entiendo el negocio bien y diría que es un error de inversión que vendo tras la subida de la jornada de hoy. Me gusta el turnaround que están haciendo pero:

-Gastar más del 100 por ciento del FCF en recompras y acciones está bien cuando el precio está barato pero no me gusta que a la vez me estás emitiendo una barbaridad de stock options.

-Se pueden tardar varios años en que volvamos al crecimiento de ingresos y beneficios. Eso de por si no me asusta, pero al precio al que está la acción no me da ese margen de seguridad que busco. Pienso que si el entorno marcro se complica, gastar 20 euros que es el RPP pues igual es algo que el usuario no está dispuesto a hacer. Igual es mi percepción pero ya no me siento agusto con la compañía. Pienso, igual erróneamente, que si la cosa se complica las suscripciones es lo primero que uno eliminará. Por mucha dopamina que generen, mejor dopamina “gratis” de Meta y Tik Tok que no dopamina de pago de Match Group.

Otra reflexión que tuve es que lo hacen mejor que sus competidores como bumble y que por ello debía mantener mis acciones. Y que está más barata que Grinder o que otros competidores. Que tiene una aplicación, Hinge, que crece como un cohete. Pero la realidad que he podido ver qué el usuario de estas aplicaciones rara vez tiene solo una aplicación sino que tiene varias y busca agotar los swipes gratuitos. Porque el salto de usar a pagar, y más cuando, por mucho que me vendan lo contrario, me parece que estás aplicaciones son muy parecidas las unas a las otras (lo cual trata de remediar el CEO de match group con su mejora del entorno del usuario, la IA y mejores matches).

Otra duda que me ha surgido con el tiempo es sí estos nuevos usuarios de Hinge son también usuarios de Tinder (o lo eran), o si de nuevo usan las dos para no pagar. Mi pensamiento es el que he dicho antes: que el usuario igual no está dispuesto a pagar por estos servicios sí le empieza a faltar el dinero. Antes se quitan el Tinder que el Netflix o el Spotify.

Por último, que las citas online van a crecer no lo dudo, pero igual Instagram se lleva el pescado entre los jóvenes. Porque, por mucha campaña que hagan, hay menos presión en hablar por Instagram (todo el mundo lo tiene) que instalarte una aplicación “de propio”, y más aún si eres un usuario de pago. Porque si pagas parece que te hace falta una ayuda para encontrar pareja. Es diferente a pagar por una suscripción como Netflix o incluso YouTube premium, porque pagas por un entrenamiento que te hace sentir bien y sin un estigma negativo asociado (por ahora).

Me ha gustado ser accionista tuyo Match Group porque he aprendido mucho (y si pérdidas, lo cual se agradece). He descubierto que un producto bueno, que por lo que he puesto igual no es tan bueno, no debe hacer que me enamore de la compañía. Y admito que ha sido un error por mi parte está inversión, porque he tenido suerte de que ha entrado un ceo nuevo que ha movido la compañía. Pero este punto en mi tesis no tenía tanta importancia, si bien me gustaba que hubiera inversores activistas.

Lo que he aprendido: debo prestar más atención al management y ver su alineación (cuando compré la acción, el ceo admitía por ejemplo que había gastado más de 50.000 dolares en un videojuego de móvil, no me daba la imagen de seriedad que necesito). Tampoco tenía acciones (pero si que recibía muchas acciones eh) y no había claro accionista de referencia en la compañía. Los directivos se servían del cash de un negocio tan bueno, negocio que debilitaba su ventaja competitiva porque ninguno estaba dispuesto (hasta el ceo de ahora o eso me parece) a trabajar en mejorar el negocio y no solo en recoger los beneficios.

No me fijé tampoco en el funcionamiento de el mercado de las citas online. Ahora soy consciente de que el usuario promedio de esta generación que buscan atraer los nuevos directivos de match group tiene varias aplicaciones e igual no está dispuesto a pagar (o ese es mi punto de vista actual).

Como punto positivo, me gustó que dedique tiempo a entender el negocio y que lo compre a un precio que me dio un margen de seguridad. Pero cuando tras su caida por debajo de 28 dolares no tuve convicción para ampliar la posición, entendí que yo no confiaba en el negocio y que estaba especulando a que alguien me iba a pagar más por la acción.

De nuevo gracias por todo, pero no ha habido “match”.

11 Me gusta

Si algún inversor la tenía o la tiene en cartera agradecería que me corrigiera para mejorar mi proceso de inversión o profundizar un poco más con diversas opiniones del sector

1 me gusta

Al final el tema es que ha dejado de crecer y ahí la castaña jeje.

1 me gusta

La competidora también perdiendo usuarios de pago. Si todos pierden usuarios (quitando creo que Grinder, pero es un nicho diferente), no es un turnaround de empresa sino de sector?

3 Me gusta

En teoría es porque el rollo woke de “acuéstate cada día con uno” está dejando de estar de moda y ahora resulta que la gente quiere volver a casarse y a tener relaciones largas. ![]()

6 Me gusta

Habrá que comprar entonces acciones de Magefesa.

11 Me gusta

Piense, Jovenvalor, que a un año de cumplir los 70, he decidido darme de baja de todo este tipo de aplicativos, lo que ha conllevado una considerable disminución del público femenino y, de ahí, de la facturación.

Debería de haber avisado con tiempo suficiente a los compañeros, un careto como el que tengo, un cuerpo escombro que ni los de FOCSA pasarían a recogerlo y señalar que estoy disfrutando del 69, todo ello ha originado el hundimiento de las altas femeninas. Yo lo comprendo, cuando me afeito vengo obligado a mirarme y, ciertamente, Golda Meir tenía mejor aspecto que yo.

13 Me gusta

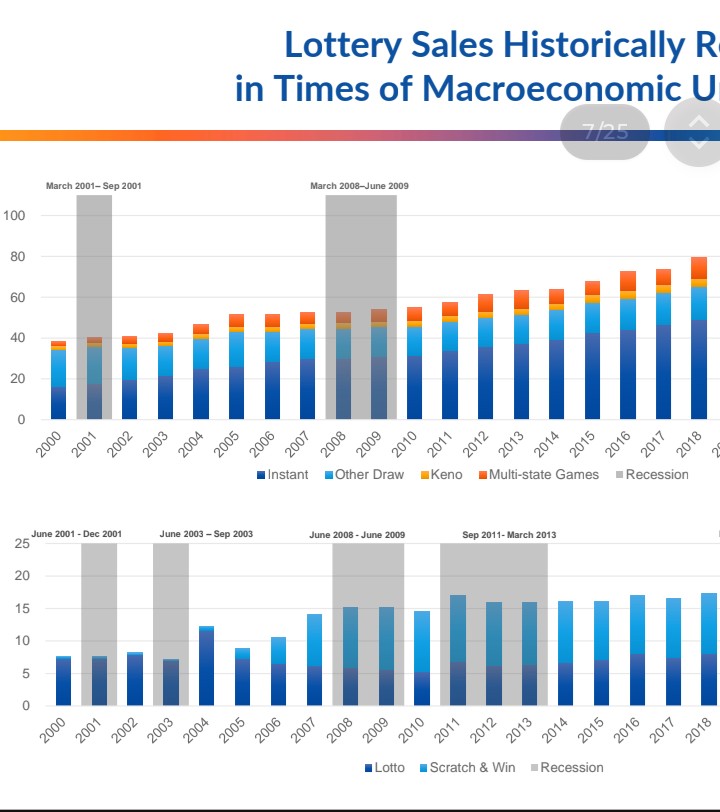

Compro acciones de Brightstar Lottery con el cash de Match Group, de prometer el amor pasamos a prometer la riqueza. Si me permiten, les presento esta empresa y los motivos que me han hecho interesarme en ella. Hasta hace poco se llamaba IGT y la empresa tenía dos “divisiones”:

La parte de las loterías, un negocio que crecía a lo que llaman mid-single digit (no he encontrado la traducción al español), un negocio que, a mi parecer, es de calidad, con márgenes elevados y contratos de muy larga duración. Dentro de las loterías tenemos contratos de “monopolio” durante un periodo de años en diferentes jurisdicciones de Estados Unidos, en Italia (este país lo comentaré más adelante) y lo que es apoyo a loterías de otros países al diseñar productos o manejar su funcionamiento. Tiene gran presencia internacional y la mayoría de los players de loterías estatales utilizan alguno de sus servicios. Estos contratos suelen renovarse porque, cuanto más tiempo lleva uno trabajando para una lotería en concreto (con el conocimiento que esto supone), más “eficiente” es. Y, para qué te sirven unos millones de euros más en una adjudicación si el que entra va a hacer que las ventas se reduzcan los primeros años por este desconocimiento.

La parte de máquinas de juego y gaming. Esta parte dio mucho juego en los últimos años. Primero pensaban en hacer un spin-off de este segmento y fusionarlo con otra empresa cotizada, pero al final este segmento fue comprado este año por Apollo por 4 billions.

Estos 4 billions se utilizaron la mitad para pagar deuda (uno de los problemas de la compañía es que tenía bastante deuda). Ahora se ha reducido a 3 billions, lo que supone un ratio deuda/EBITDA de tres veces.

La otra mitad se ha destinado, en parte, a actividades de la empresa, un dividendo extraordinario y una recompra de acciones de unos 500 millones de dólares, de los que 250 millones se van a ejecutar este año. 250 millones sobre un market cap de 3 Bn y sabiendo que los accionistas de referencia, que son la familia De Agostini (40% de acciones, casi 60% de los derechos de voto), no van a vender sus acciones. La directiva ve que la acción está infravalorada y quiere cerrar el gap. Esta recompra y una rentabilidad por dividendo actual de casi el 6%, pues, me han llamado la atención. Un dividendo que tampoco supone un porcentaje muy grande del FCF y que se tiene intención de mantener.

Sobre la directiva, quisiera decir que lleva bastante tiempo en el sector y que su retribución tiene un gran componente variable, que depende de objetivos de EBITDA, FCF y desempeño de la acción con respecto al Russell Mid Cap.

Ahora, el porqué de que la acción esté donde está:

-

La empresa ha reducido su tamaño y la división que era más atractiva en cuanto a crecimientos era la de máquinas para casinos y para juego.

-

La empresa ha cambiado de ticker.

-

Había incertidumbre con la renovación de un contrato clave como es el de lotería en Italia, porque otra empresa más grande había dicho que se iba a presentar.

-

Aun cuando lo consiguiera, no se sabía el coste.

Las últimas incógnitas se han disipado y ya es prácticamente seguro que renuevan el contrato porque la comisión que tenía que elegir les ha propuesto a ellos. Al final, es lo que tiene llevar 30 años encargándose de las loterías en Italia. El coste para la empresa va a hacer que este año aparentemente no gane dinero, por el coste de haber conseguido la licencia (que mantendrán hasta 2034).

La empresa ha mejorado su negocio los últimos años, reduciendo su deuda y vendiendo activos no relacionados con lo que es lotería tradicional. A mi parecer, una decisión acertada porque donde tienen ventaja competitiva es con las loterías, que es mucho mejor negocio, si bien crece menos. Un negocio, por cierto, bastante resistente a las crisis según nos muestra la compañía. Lo único que es un poco más cíclico son los jackpots de varias jurisdicciones de Estados Unidos, que en este año apenas ha habido.

Otro riesgo a señalar es el riesgo divisa, y es que es una empresa que reporta en dólares y tiene la mitad de su negocio en euros. Y con deuda, como hemos dicho antes. La compañía, para reducir este riesgo, tiene deuda en dólares y en euros para cada geografía.

En conclusión, tenemos un negocio con ventajas competitivas como es el de loterías, a un precio bastante bueno (a mi parecer). A unas 5-6 veces EV/EBITDA, con una buena rentabilidad por dividendo y con la posibilidad de beneficiarnos de unas recompras que se espera que quiten, al precio actual, el 7-8% de las acciones en circulación solo este año.

Me gusta que es una empresa defensiva y que parece aburrida y no creo que la IA les vaya a perjudicar. La lotería es uno de los pocos vicios aceptados socialmente y con una mejor imagen que los casinos.

Otro aspecto positivo es que la empresa se ha simplificado estos últimos años y ahora tenemos la parte con mayores márgenes y que diría que es una máquina de generar caja (que espero que se destine a recompras, dividendos y en pagar la deuda que han adquirido para renovar la lotería o los siguientes tramos que aún les quedan por pagar).

Nota: no es una recomendación de compra; cada uno que invierta su dinero en lo que investigue.

Nota 2: he usado IA para corregir las faltas de ortografía, espero que no les moleste.

11 Me gusta

Cachis, no encontraba yo el post de compras del 3T 2025.

Bueno, al lío:

Primera entrada en SOFI a principios de Julio

Dos entraditas en mi primer ETF: iShares European Property Yield UCITS (Dist)

Amplío (muy poco) en Ashoka WhiteOak India Opportunities, y creo que no será la última, a la espera que el amiguete Donald de un poco más por saco por allí …

9 Me gusta

Vendo 1/3 de la posición de BATS y abro posición en ASML.

Este trimestre también he comprado Birkenstock, y he ampliado Amrest y Novo Nordisk

9 Me gusta

Julio: amplío $PEP.

Agosto: de momento, amplío $O y $SWK.

6 Me gusta

Ultima entrada en NOVO, que parece que se quiere dar la vuelta … ![]()

4 Me gusta