La mitad de la posición se ha ido a cosas que se han ido al sur, sí.

6 Me gusta

Hay que reconocer que el Microcaps ha conseguido aguantar razonablemente bien estas pequeñas turbulencias. Bueno pues ya nos irá contando si el cambio ha surtido efecto. Que haya suerte.

4 Me gusta

Mayo: $NKE.

Ninguna venta.

2 Me gusta

Compra de Google ![]()

![]()

![]()

![]()

![]()

13 Me gusta

Orden de compra puesta para comprar mañana Diageo

8 Me gusta

Acabo de vender la mitad de mi posición en Logista. Por un lado me costaba porque me sigue pareciendo bastante barata en un escenario intermedio, y estaba el sesgo fiscal de las plusvalías, pero ya después del doblete pesaba un 38 % de mi cartera, y no era nada prudente (en un escenario negativo, con la filial de Italia afectada por la reforma fiscal de la UE, y la filial de transporte yendo regular, ya sí que me saldría ajustada a su valoración).

Tengo unas cuantas compañías en mente para reinvertirlo, lo pensaré con calma, que como dice @camacho113 no estamos ahora en un momento de mucho distress bursátil.

14 Me gusta

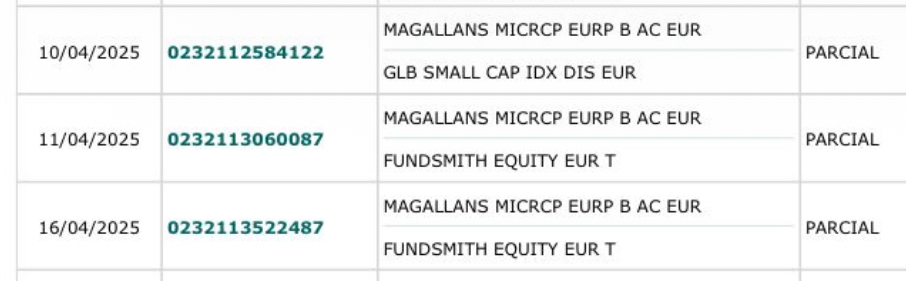

Trasferencia total de R4 WERTEFINDER hacia FIDELITY GLOBAL TECHNOLOGY.

Porque R4 Wertefinder ( siendo un MIXTO) no ha aguantado bien las caidas, y la tecnologia , de un tipo u otro, se ha recuperado mejor.

2 Me gusta

Se queda Vd con un 19% de la cartera en la compañía, así que por falta de convicción no será. Enhorabuena!

8 Me gusta

Añado más AmRest ![]()

![]()

![]()

![]()

![]()

9 Me gusta

No le dura a usted mucho el dinero en el bolsillo. Si no fuera porque tiene buen criterio sobre su uso, tendría perfil para ser ministrable ![]()

5 Me gusta

Ayer amplié en Ebro Foods, e invertí en Alphabet, Kri-Kri, Associated British Foods, Diageo y Canadian National Railway.

Al final dejé ayer la posición de Logista en un 10 %. También podría haberle dado por subir hoy, pero al final la cara de tonto, a mi al menos, se me queda cuando pienso que algo es racional y no lo hago, no cuando hago algo racional y luego el mercado se pone a volar, que más de una vez me ha pasado. Así que bueno, a corto plazo, suerte.

Ya tiene más sentido mi cartera, once compañías (sigue pesando mucho Alantra, pero no me supone problema cuando mi valoración y potenciales van en consonancia): Logista, Alantra, Karelia Tobacco, Ebro Foods, The Hour Glass, Food Empire, Alphabet, Diageo, Associated British Foods, Canadian National Railway y Kri-Kri.

Me queda para otro disparo, pero me temo que va a tener que ir dirigido a pagar a Hacienda el año que viene ![]()

22 Me gusta

Hola

De las empresas que menciona la que mas raro me parece en su cartera es Ebro Foods

A largo plazo y casi en cualquier plazo que se mire, lo ha que hecho es como un bono o poco más

¿Podría explicar por que la lleva en cartera?

4 Me gusta

Bueno, al final a veces las oportunidades vienen de empresas que no han hecho nada en Bolsa, cuando uno está convencido de que sí que han creado valor y valen bastante más.

En el caso de Ebro el negocio actual es bastante mejor que el que tenía por aquel entonces, y ello le hace merecedor de un mejor múltiplo, algo que en mi subjetiva opinión la bolsa no le reconoce actualmente. Tiene muy poca deuda, menos de la que parecería que muestra su balance, y es que muchas adquisiciones las hizo en varias tandas, con opciones de compra sobre los minoritarios, y las opciones de compra se contabilizan como deuda, mientras que esa parte de los beneficios no se contabilizan, al no ser todavía de su propiedad. Si excluye estas opciones de compra, la deuda neta se queda en la mitad, a niveles que para una compañía de consumo defensivo daría margen para irse de compras a futuro (bien ejerciendo en parte las opciones de compra de las que dispone, por ejemplo para la marca Garófalo, bien adquiriendo otros negocios).

Por lo demás Ebro también viene de un ciclo de capex, para ampliar capacidad en los productos que ahora está empezando a comercializar, y además en el lanzamiento tienes que aumentar el gasto publicitario por los mismos. Una vez entren las nuevas ventas y se reduzca el gasto publicitario, pues tenderán a verse estas inversiones (las inversiones por vía orgánica no son tan inmediatas como las inorgánicas, aunque estadísticamente muy probablemente tienden a dar más alegrías).

Cualitativamente creo que en el vídeo análisis que hice de ella se puede apreciar el cambio de rumbo y la transformación de la compañía, y si amplía el foco a un período de tiempo más largo, también que la compañía ha creado valor, a pesar de gestionar negocios mucho peores que los actuales y tener costes de reestructuración y demás para acometer dicha transformación ![]()

Súper cómodo con Ebro vaya. La veo muy bien posicionada para beneficiarse de vender productos más sanos a nuevas generaciones, más interesadas por la nutrición que la de sus mayores, y a la vez esa tendencia que se da cada más, y que expresaba con una aseveración un tanto exagerada el dueño de Mercadona (“en el futuro en los hogares ya no habrá cocinas”), de que cada año se consume más comida preparada, y se cocina menos (y ahí es donde está poniendo el foco Ebro, platos de pasta fresca o a base de arroz que se preparan en un momento, y respecto a lo cocinable, solo arroz y pasta en el segmento premium).

19 Me gusta

Siempre tengo en la cuenta veinte pavos para pasar el mes jeje.

13 Me gusta

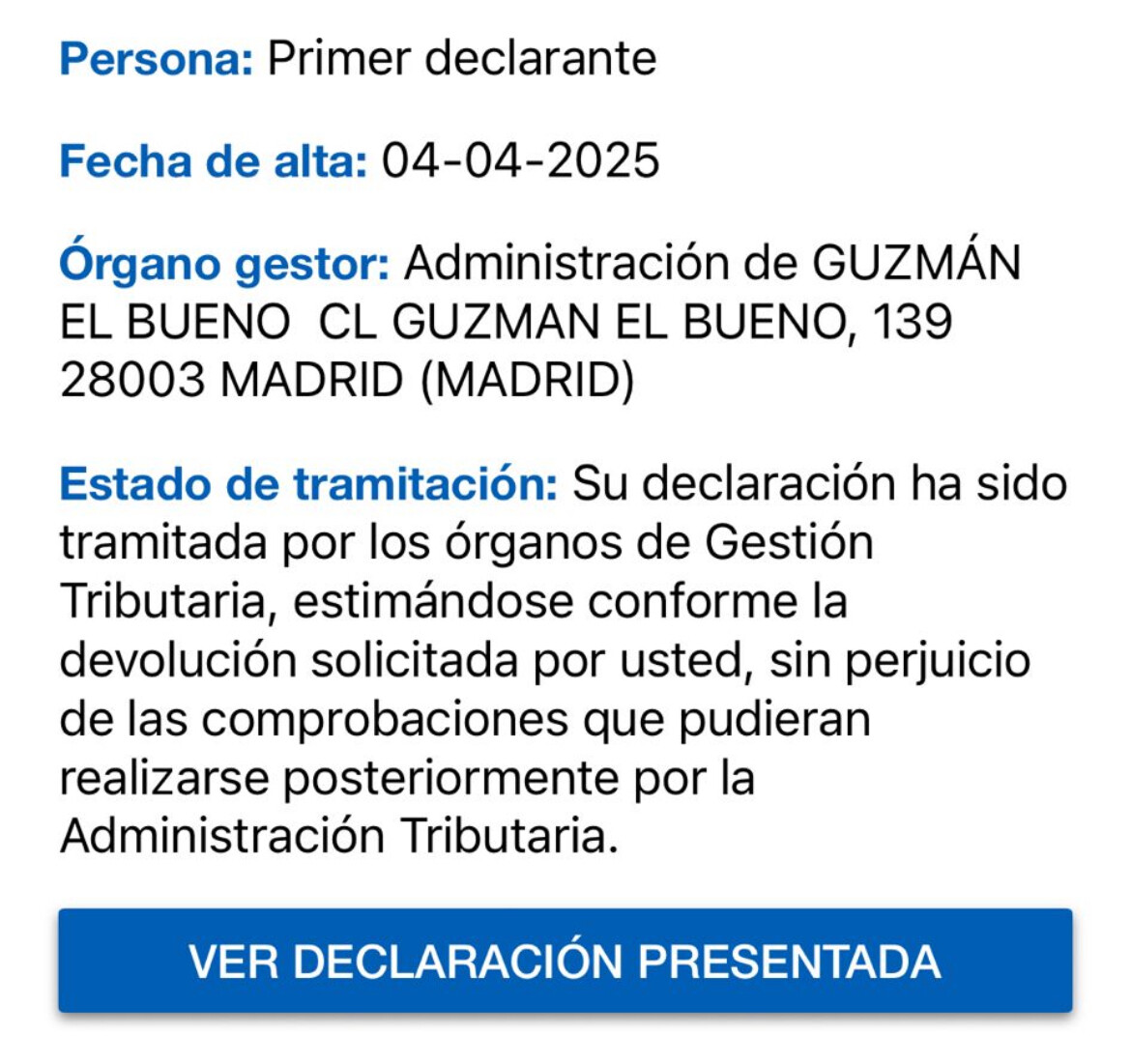

Siempre podrá alegar que ha podido sufrir un ciberataque y que se están investigando todas las hipótesis por si hubiera pérfidos operadores privados implicados ![]()

![]()

![]()

6 Me gusta

Amplío NEINOR Homes a 13,98€.

1 me gusta