Más bien la abundancia de empleo. Le diría que los salarios ajustados al IPC de Madrid no es para nada elevado.

Dicho lo cual, yo creo que oportunidades en Madrid hay. En mi barrio (Madrid), alquiler medio 900 €. Compra: 140 000 €. Retorno: 7.7%.

El diablo está en los detalles, sospecho que si tiene en cuenta diversos gastos y un coeficiente de desocupación la cosa no pintaría tan bien, por no hablar del tiempo necesario para gestionarlo ( o coste de asesoría ) y otros temas.

Yo como inversor, el mayor coste que le veo a una vivienda ( salvo casos de burbuja o cosas extremas ) es el coste de oportunidad de inversión en RV, esto es, la diferencia de rendimiento que podría obtener frente a invertir en RV ( u otro activo, si es un inversor menos agresivo debería tenerse en cuenta también ) vs el retorno de la vivienda. Sin embargo, teniendo en cuenta que si uno tiene acceso a una hipoteca con bajo interés y tiene un buen sueldo, nada nos impide hacer ambas cosas al mismo tiempo escogiendo cuando invertimos y cuando amortizamos más, aunque no sea un teforras, obviamente no es tan mala operación como pueda parecer a priori.

Luego están los intangibles, en mi caso concreto, mi razonamiento ha sido el siguiente, ya que he adquirido una vivienda un tanto especial adecuada a mis gustos y preferencias:

- ¿Voy a encontrar una vivienda como la que compro disponible para alquilar, teniendo en cuenta ubicación, características etc. ? No.

- ¿Me aporta más que una vivienda de alquiler y me aportará salud y bienestar? Sí.

Después mis cálculos han ido en dirección de gestionar el riesgo potencial si las cosas no salen bien.

Seguramente existen compras mucho más eficientes, pero no considero la vivienda habitual realmente una inversión, si no un bien de disfrute y por eso valoro tanto los intangibles, con lo que cuesta en mi zona/características podría tener tres casas estupendas en algún lugar deshabitado o dos casas en la playa lejos de mis amigos, familiares y trabajo, cada uno debe valorar si le compensa más tenerlo invertido de otra manera ( teniendo en cuenta que seguramente no podrá apalancarse ) o la pérdida de eficiencia monetaria si la hubiera.

Como expropietario de vivienda (vivienda habitual y supongo que era más del banco que mía) que prefirió vender y podría haber dejado en alquiler, como decirlo… no quiero ver ladrillo ni en pintura. Entiendo que hay casos en los que los números digan lo contrario, pero no veo más que quebraderos de cabeza en la vivienda en propiedad, tanto para invertir como para vivir. Sólo compraría si el precio del inmueble fuese un porcentaje pequeño del patrimonio. Lo digo a modo general, que el mundo de la vivienda en España es casi más heterogéneo que la RV mundial.

¿Compartiría con nosotros qué aspectos concretos le suponen a vd particularmente mayor quebradero de cabeza (impuestos y tasas, regulación cambiante, inquilinos que no pagan, tiempo y dinero empleado en la manutención y cuidado del piso…)?

7.7% de rendimiento bruto está bien.

¿Ha calculado con todos los gastos y con un préstamo cuál sería su tasa de retorno interno? Lo que puede bajar el resultado es la obligación (creo que existe en España) de poner una entrada de mínimo 20%.

¿Por ese precio de alquiler, se encuentra fácilmente personas para vivir en el piso sin deber de bajar el precio mas tarde?

¿Ve usted posibilidad que aumente el precio de esa vivienda? Si el barrio es bueno, con los tipos de intereses actuales diría que hay potencial, especialmente en una capital bastante atractiva.

En Europa por ejemplo en Paris o en Luxemburgo, el rendimiento bruto suele estar por debajo de 3-4%.

No obstante, no hay que olvidar que gestionar pisos y alquileres es casi un trabajo.

Para vivir, los vecinos subnormales cada vez más abundantes (perdón por el exabrupto). Para alquilar, lo que ha dicho usted. A sumar las imprevisibles derramas, propulsadas entre otros por los vecinos subnormales y la idiosincrasia de la propiedad. Pero como decía, la heterogeneidad es inmensa.

Por eso me acabo de meter yo en la inversión inmobiliaria como futura vivienda. Le cuento mi plan:

Vivienda aislada, pendiente de reforma, a 4 minutos de la autopista y 20 del centro de Santander, finca de 23.500m2 sin posibilidad de promociones cerca, y el vecino más cercano a 250 metros😂

Ni derramas, ni música a las 3am de mis vecinos, ni quejas si soy yo el de la música, mi huertuca, mis árboles,…

Suena bien, espero que todo le salga según lo previsto.

Entiendo. En este sentido, vivir de alquiler permite mudarse a otro piso con mayor facilidad.

Siento que su experiencia no fuera la idónea. Yo conozco gente que está contenta con su compra de piso en bloque de apartamentos y en el centro de ciudades grandes. También he sufrido en mis carnes a vecinos poco respetuosos.

Tiene su lado incierto. De lotería. Algo que efectivamente puede echar hacia atrás.

Por eso lo digo, tanto para vivir como para alquilar es como tirar una moneda al aire. Ahora, que si la adquisición de la vivienda no me obliga a descapitalizarme ni a atarme a una hipoteca a 30 años porque supone un pequeño porcentaje de mi patrimonio, la cosa cambia.

Usted me parece un poco injusto con esta empresa que ha sido demasiado castigo por los mercados por la crisis del covid-19 y que a mi me gusta mucho

Lo que es seguro es que este año ha sido muy malo por los reits de centros comerciales.

Ha caido por el covid pero tambien porque han hecho eleciones malas. Ademas, la direcion no hacia lo posible para los accionistas, y casi no tenian acciones. Por ejemplo, querrian aumentar el capital cuando hay 2 o 3 años de liquidez y que no era necesario. Gracias a accionistas activos, el plan ha sido rechazado y el director general de Unibail se va a marchar. Creo que la accion volvera a niveles “mas normales” pero me parece complicado volver a los 160/170.

El riesgo Unibail puede occurir tambien con otras acciones/empresas. Al final, son acciones aunque haya detras activos inmobiliarios.

Desde hace 2/3 años el mercado considera casi que los centros comerciales van a desaparecer y que solo quedara Amazon y equivalentes. Personalmente no lo creo aunque es seguro que los centros comerciales van a tener que inventar un nuevo modelo. Pero no solo hay reits de centros comerciales

Existen ETF or fondos de REIT, es una manera de reducir el riesgo a una caida del 80% como la de Unibail.

Hay muchos tipos de reits como lo puede ver en la pagina siguiente:

En Europa para el mercado residenciales es sobre todo con reits alemanas como Vonovia o Deutsche Wohnen

Hay reits en España, Merlin, en Francia Klepierre (otro de centro comercial) pero tambien Genica (oficinas), Covivio (hoteles principalmente), Icade (mas diversificado y hace promocion tambien)…

Le pongo un enlace en frances sobre reits:

Deberia encontrar su felicidad

4% neto anual (PER 25) le estoy sacando yo a una inversion inmobiliaria directa.

A precio de mercado podría sacarle un 5% anual (PER 20), pero no me gusta especular con la vivienda. He preferido alquilarla barata a unos conocidos para quitarme de problemas, evitarme estar cambiando de inquilino cada año, que me lo destrocen, tenerlo meses sin renta o perder tiempo con gestiones y reparaciones.

La RV da menos trabajo, aunque solo haya conseguido un 3% anualizado.

Llevo este REIT indexado que uso como benchmark. Un 1% anualizado. De momento gana mi inversión directa.

Si empezase de cero, no invertiría directamente en vivienda, entraría directo en RV.

Pero ahora mismo no vendería el inmobiliario y lo metería todo en RV porque prefiero diversificar. No aguantaria estar 100% en RV, me da mas tranquilidad ver el ladrillo, que un apunte electrónico en el broker.

Además, el día que me eche de casa mi pareja, siempre tendré un sitio donde dormir.

Interesante su experiencia con el ladrillo. Muchas gracias por compartirla.

Lo que veo es que cada uno cuenta la vida según le va, como no puede ser de otra forma. Las experiencias y preferencias son sin duda muy diferentes entre la comunidad inversora.

Un amigo cercano alquila varios pisos y me comentó que pone sus precios del alquiler ligeramente por debajo del precio del mercado para 1) llenar el piso rápido, y 2) más importante, dice que le permite elegir mejor al arrendatario de su gusto. La tranquilidad y buena relación con el arrendatario compensa ese puñado de euros al mes dejados de ganar.

Lo que veo, según las cifras que nos da, es que sus inversiones han sido, de mejor a peor:

Inversión directa > renta variable > índice de REITs

No entiendo esta parte. Dice que prefiere inversión directa a REITs y que no aguantaría estar al 100% en RV, pero sin embargo “no invertiría directamente en vivienda, entraría directo en RV”.

Una vez más, gracias por su respuesta. Creo que estamos aprendiendo todos mucho en este hilo.

Hola @Tconseil:

La respuesta corta a sus preguntas es que no estoy interesado en la compra de vivienda como activo, si no para vivir, por ende, no he trabajado en los detalles Vd. menciona.

Simplemente he hecho una foto del panorama actual que veo que cuando paseo por el barrio. Compra: unos 140 000 € y alquiler unos 900 €

Desconozco si se alquila fácil o el potencial de revalorización la verdad.

Disculpe si mi comentario le ha inducido a otro pensamiento.

Saludos.

En mi opinión que ya he manifestado otras veces, la viviendo debería ofrecer una rentabilidad menor que la inversión en renta variable. Pero ojo que sus riesgos suelen ser bastante más manejables por parte de la mayoría que los riesgos asociados a la renta variable.

Vamos esos inconvenientes clásicos de tener un inquilino molesto o los impuestos, según en que épocas del mercado nos vayamos, nos los podemos encontrar en un grado mayor en nuestra inversión en renta variable. Los gestores de las grandes empresas hay épocas donde la opinión del consenso de mercado no ha sido mucho mejor que la que tiene ahora mismo de los Pallete, Botín, etc. de turno (ríanse con un inquilino molesto cuando los dañinos son los que manejan las empresas en la que tenemos nuestro dinero) Y con los impuestos sólo hace falta ver que cuando se cuenta lo que alguien gana con sus acciones de la empresa X en el último año, casi nadie le resta lo que le va a tocar pagar a hacienda si vende.

Eso no invalida la relación ventajas/inconvenientes que decía al principio. Lo que hay que ser precisamente consciente de ellos para cuando aparezcan en toda su magnitud por el lado negativo. Para gestionar bien los riesgos de la inversión en renta variable (o en vivienda) creo que es básico ser consciente del tipo de situaciones donde nos pueden llevar. Pensar en los enormes riesgos de lo que uno no hace, está bien para mantener el rumbo tomado pero ojo con utilitzarlo para creerse que a uno no le puede tocar pasar por según que situaciones.

En cuanto a la inversión para el alquiler, también tiene su timing. En la urbanización de mi ex-vivienda hubo quien compró sobre plano antes del burbujón y tuvo el piso alquilado durante 10 años para vender posteriormente. La jugada no le salió mal. También hubo quien compró en el pico de la burbuja y cuando yo me largué lo tenía en alquiler. Igual dentro de 30 años le saca algún beneficio.

Discúlpeme la indiscreción: ¿en qué barrio se dan esos números?

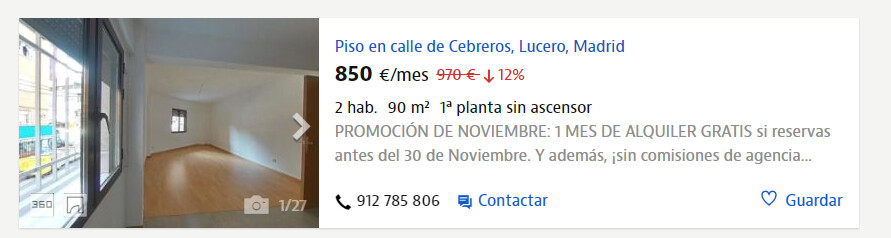

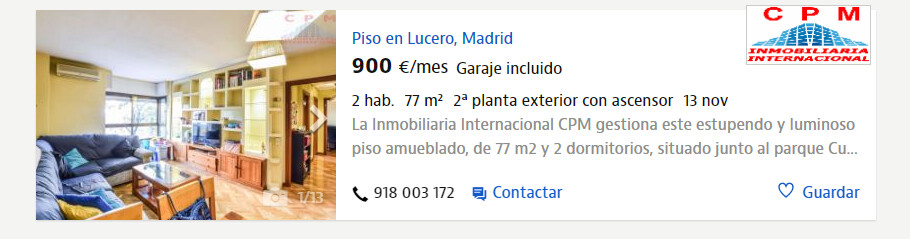

Barrio de Lucero.

Acabo de entrar en idealista.

Compra/venta:

Alquiler:

Ya le digo, sin entrar en detalles.

Muchas gracias por la información