Gracias a Vd. @Helm, por sus notas tan oportunas y “curradas”.

Este hilo se mantiene vivo por gente como Vd. y tantos otros .

Y sobre todo tenemos que mencionar la labor, a veces silenciosa pero muy importante ,de gente como @jvas ,que hacen posible todo esto.

13 Me gusta

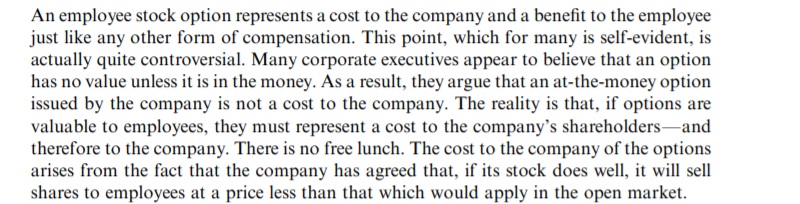

Hmmm, pero el EV de la empresa B habría que ajustarlo porque tiene una “deuda” en forma de opciones ¿no? Hay un pasivo ahí. Ya se que ya hemos descontado el coste en la cuenta de resultados pero intuitivamente no me parece que sean la misma cosa a nivel de balance…

8 Me gusta

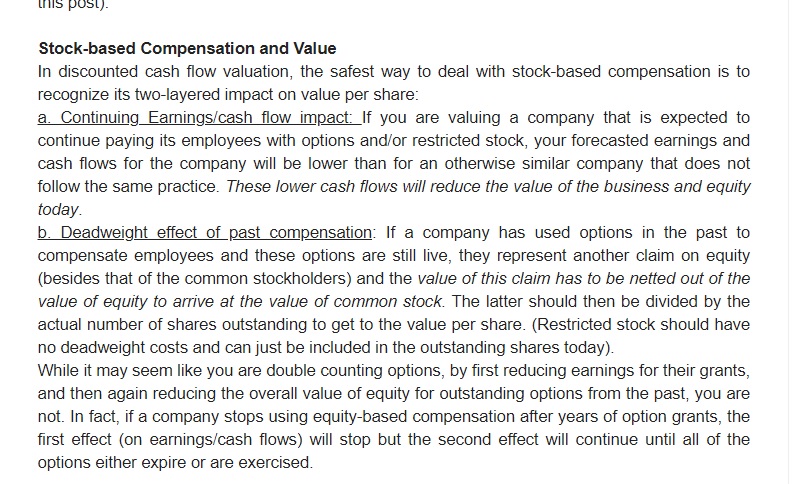

Cierto, pero no invalida el argumento. 10.000 de valor de mercado más 500 de opciones concedidas no ejercidas, 10.500 de EV, entre 1000 de CF, 10.5x. Todavía “parece” más atractiva. Hay que distinguir entre lo que Damodaran llama en ese post deadweight effect of past compensation, que es una deuda, y el continuing earnings/cash flow impact, que son gastos que la empresa tendrá en el futuro. Con el EV/FCF de 10.5x solo estamos dando cuenta del primero.

9 Me gusta

Muchas gracias @quixote1, seguiremos intentando ayudar en lo que buenamente podamos

4 Me gusta

Sí, no digo que lo invalide pero quería contrastar si mi intuición era correcta. Lo que dice Damodaran es impecable, pero ojo que entre la teoría y la práctica… porque para el punto a) hay que tener idea de lo que va a hacer la empresa y luego valorar las opciones (tela)

Lo que no me da el cerebro mucho es para el tema del Deadweight effect… Igual lo que habría que hacer es ir revalorizando las opciones a lo largo del tiempo. ¿Pero esto es a lo mejor lo que propone Damodaran pero con otras palabras? Y cuando el tenedor de la opción la ejerce estamos “ingresando” el cash que hemos ido descontando “como si fuera una mini ampliación de capital”

No se, gracias en todo caso por hacerme pensar.

10 Me gusta

Totalmente. Pero como pronosticar cualquier otra variable: entre difícil e imposible. Pero aquí creo que aplica lo de estar aproximadamente en lo cierto que exactamente equivocado. La persona que, por ejemplo, no tenga en cuenta la SBC de Google, ya está metiendo un error en la valoración del orden de unos 150-200 billones.

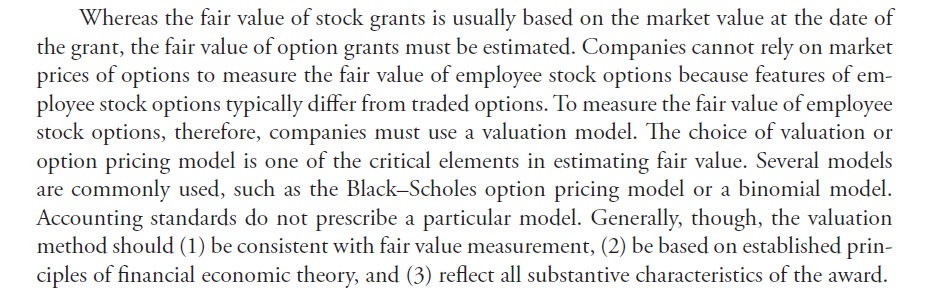

Las empresas las reportan en el pasivo del balance. Supongo que utilizarán los métodos estándar, Black-Scholes y esas movidas.

Esto si que no tengo ni la más remota idea de cómo va. Investigaré a ver si lo encuentro por algún sitio. Pero lo que si tengo más o menos claro es que es muy probable que las concedidas no ejercidas sean de alrededor un orden de magnitud inferior al valor presente de las que serán concedidas en el futuro si la empresa continúa con la misma política de retribución. Con lo que el error es potencialmente asumible.

Gracias a usted!

10 Me gusta

Gracias a todos por el interesante debate sobre el SBC.

No veo cuál es el problema con las concedidas no ejercidas. Mientras no están ejercidas se computan como deuda según el modelo de valoración de opciones pertinente. Y en el momento en que se ejercen, es lo que dice Arturo, se produce una entrada de dinero en la compañía, dejan de estar contabilizadas como deuda y pasa a aumentar el número de acciones.

11 Me gusta

Mi duda era que como el precio de ejercicio, que es el cash que termina entrando en la caja, no coincide con el valor de las opciones en el pasivo, no sabía como se cuadraba el balance. Por lo visto, es como dice Arturo, se trata simplemente como una ampliación de capital.

Pongo otras capturas de cosas que han ido saliendo:

Las capturas son del Hulk y del de contabilidad del CFA.

Saludos!

7 Me gusta

2 Me gusta

“Las empresas de alta calidad no tienen nada de qué recuperarse”. Terry Smith.

Nothing to add.

8 Me gusta

Eso presuponiendo que una empresa de alta calidad siga siendo de alta calidad ad infinitum, cosa que veo bastante difícil, entendiendo alta calidad como excelencia en todos los sentidos.

4 Me gusta

Totalmente. Es que lo ideal es que tenga expansión de múltiplos .Expansión de múltiplos de calidad sobre todo. Si además acelera su crecimiento…poco mas vas a necesitar. Una de esas y ya hiciste tu carrera como inversor.

Osea, una bien mala ;Duro-Felguera (pe),que con su pequeña liquidez se dedique a despedir a toda la plantilla y empiece a comprar empresas de software (TSE:CSU).

1 me gusta

¿Podría desarrollar esto un poco @quixote1?

¿A qué se refiere con expansión de múltiplos de calidad?

4 Me gusta

Philip Fisher , que es uno de los referentes sobre la inversión en empresas de gran calidad, se mostraba bastante escéptico sobre las suposiciones que uno podía hacer sobre que múltiplo iba a pagar el mercado en unos años.

5 Me gusta

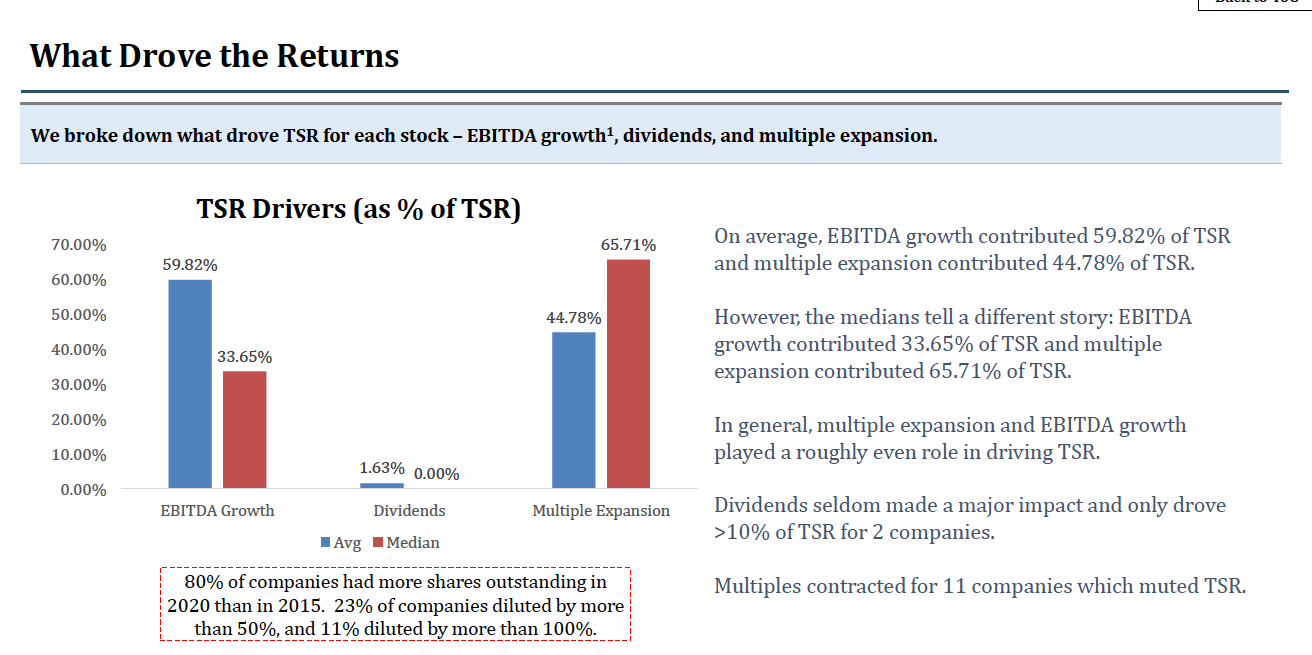

Estos señores de Alta Fox ,estudiaron los factores que hay detrás de los 10X a 5 años.

Crecimiento de ebitda :como es lógico + Expansión de múltiplos (efecto limitado en el tiempo)

4 Me gusta

Había entendido en su comentario expansión del múltiplo de calidad como que la empresa mejoraría financieramente sus retornos (ROIC, márgenes etc…) y no un re-rating como veo que comenta.

¿Cuenta ese estudio de qué múltiplos partían las empresas que tuvieron ese re-rating?

Sería interesante saberlo a ver si ahora mismo estamos comprando cosas que ya tienen el múltiplo expandido y únicamente nos espera la rentabilidad generada por el crecimiento de ese EBITDA (si se mantiene el múltiplo actual además).

8 Me gusta

Claro, es que ahí esta la clave.

Las que se disparan es porque no las descubrió el mercado (no crecen o muy poco) ,ni tienen márgenes (bajos o apenas cubren CF).

En la conclusión de Alta Fox se constata lo que muchos sospechábamos.

No es solo el crecimiento explosivo que aparece en pocos años,sino que el mercado además paga más (en proporción) por ese crecimiento (expansión de múltiplos)

7 Me gusta

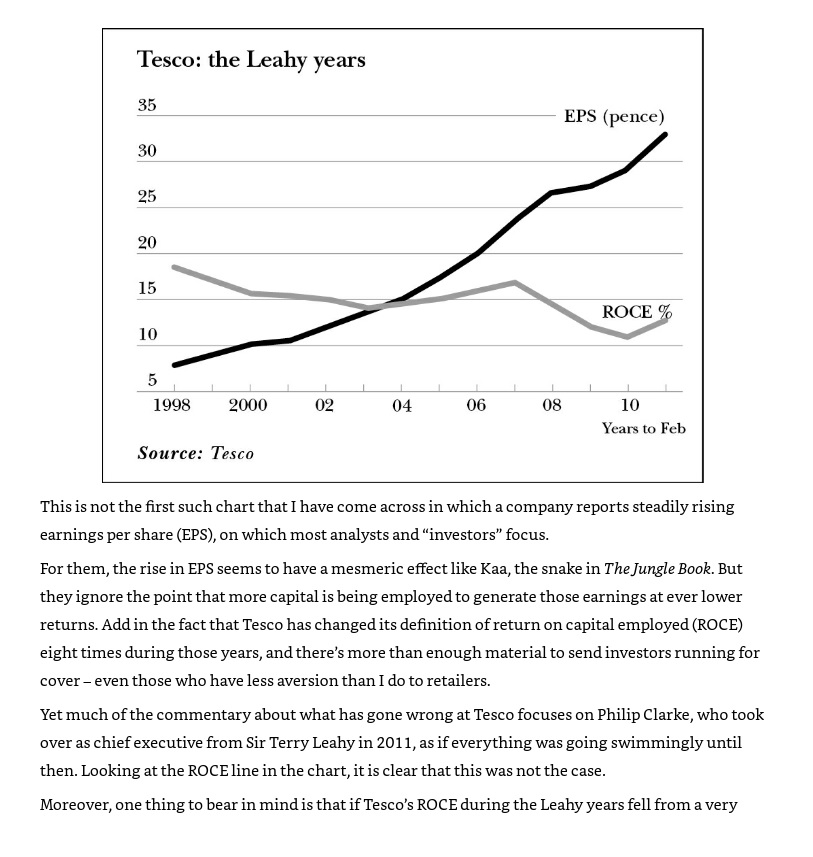

Aquí el señor Smith tocando algunos puntos que ya han ido saliendo en +D, a saber: i) que una cosa esté de moda no significa que necesariamente sea una buena inversión, ii) Buffett también se equivoca, iii) el retorno sobre el capital empleado cuenta y mucho, iv) ojo con esos REITs y utilities que se endeudan para pagar el dividendo.

29 Me gusta

Tengo entendido (si no recuerdo mal), que Álvaro Guzmán de Lázaro no consideraba el goodwill a la hora de calcular el ROCE, ¿sabes si Terry Smith ha indicado en alguna ocasión cómo lo calculan ellos?

3 Me gusta

No es tal y como lo comenta.

Recuerdo que comentaban que les gustaba quitarlo para ver cómo de bueno era el negocio (Sin tener en cuenta el precio pagado).

Luego lo añadían para valorar las decisiones del management en las compras.

5 Me gusta