Lo primero que uno piensa es: “ostras, vaya timing del cantón y el ayuntamiento de Zúrich, sacar a Bolsa el aeropuerto en el momento de pico, en 2000, tras una década tremenda de aumento de pasajeros”.

Eso, a corto/medio plazo. Al final estos negocios van de la mano de los pasajeros. Cuando te va muy mal, como pasó tras el triste 11S, te mejoran las tarifas (pasó en 2004). Luego vas recuperando, y cuando te va muy muy bien (2017) te las cortan. Pero si se fijan, y se compra en momentos razonables, es un bicho de compañía (Aena evolucionaría de manera similar, pero lleva poco cotizando). Durante unos años el timing fue perfecto, pero ay, si se lo hubieran quedado…

No es fácil aguantar mientras la coyuntura no acompaña, ni no vender cuando acompaña demasiado.

Terry sigue con las cosas claras:

1.-El mercado no descuenta adecuadamente la ventaja competitiva en el muy largo plazo (décadas) .

2.-Sigue evitando sectores : bancos,seguros,cerveza.

3.-ROIC sigue siendo su contador geiger particular. AMZN (por su bajo ROIC) como una gran charity del consumidor financiada por Wall Street

4.-El foco del inversor debe ser la rentabilidad total. Si algo tiene un ROIC del 30% (NKE) ,para que quieres el dividendo?.Lo puedes reinvertir si,pero después de pasar por caja (en el caso de nosotros después de doble retención).

Muy interesante .Este Sr. siempre te deja un buen sabor de boca después de escucharlo.

Mas de lo mismo; la avioneta,el saco boxeo (por cierto ,lo recomiendo a los “seniors” de por aqui), el ciclismo ,el sol y el 15% de Mauritius.

Pero esta claro que en esta década. hizo mucha pasta como gestor y partícipe del FS.

Gestiona (22B. GBP) mas del doble que el pata negra por antonomasia ;Scottish Mortgage IT .

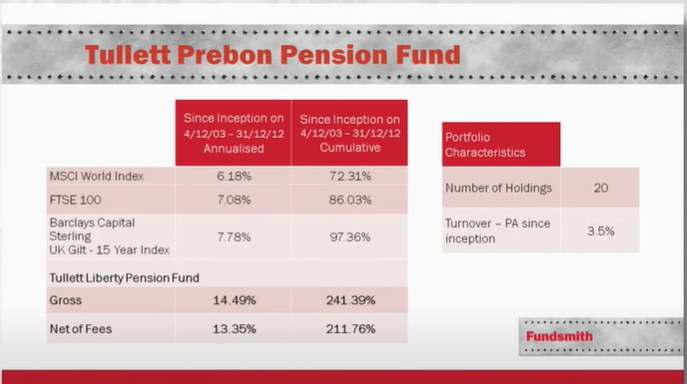

Al parecer ,en un mercado bien malo, Terry Smith destrozó los indices antes de Funsmith, desde 2003 a 2013. La misma receta 3,5% de rotacion, good business,etc .Que cansino es este sr.( otra vez)

Un 6% del MSCI World , sin incluir parece la reinversión de dividendos o de un 7% del FTSE no creo que sea un mercado demasiado malo, aunque los hay mucho mejores.

Pruebe de coger los mismos índices entre mediados de 2000 y principios de 2009 para ver lo que es un mercado malo.

El todopoderoso S&P. no llego ni a un 5% anual .Mr. Terry 14.5 %.

Si, no es del todo comparable …que hay libras frente a dólares.

Pero, yo firmaría esos números con el 2007-2008 de por medio.

Créame ,no fueron años fáciles para el inversor.

Ubiquity .Esto no es recomendación de compra ,en serio.Puede perder Vd. hasta la camisa,como en toda acción.

Pocas compounders lo tienen todo.

1.-Fanático inteligente. Robert Pera. Un exapple.

2.-Buen negocio, routers, antenas y cosas para que funcione el 5g y lo inalámbrico.

3.-33% de margen free cash flow, si,un tercio.

4.-Recompra acciones. Si, los fanáticos inteligentes cuidan sus acciones como nadie. En 2012 tenía 83 millones de acciones,ahora 65. Recompra estratégicamente, pero las opciones hay que dárselas a tus mejores empleados,sino se van.

5.-Crece a toda máquina . El viento de cola se nota. los últimos 5 años crecio ventas el 24% y cash flow el 36% (por acción)…y compuesto anual. 12 veces ventas y EV/Ventas.

En septiembre se paseó por los 150-170 usd/accion. Pero ayer ,exploto , con el trimestre + 24%

hasta los 245 pavos.

Si esperamos que el precio nos confirme nuestra tesis inversora , VAMOS MAL,MUY MAL. Esto último va por mi.

UI analysts have always had this one absolutely wrong, and will continue to misunderstand Ubiquiti. Between analysts and Andrew Left’s attempt to tank this in 2017, there have been relentless attacks on Pera and his business model. Pera tried many times to explain his Ubiquiti vision, and one can understand why his frustration led him to discontinue publicity with the analysts in particular. Instead, he keeps grinding away and becoming more and more successful with new/improved products, terrific engineering, and evangelistic sales. It’s also heartening that the SEC released its findings to make things clear. Long-term investors … you know the story well. Way to hang in there! You’ve been highly rewarded for your work and insight in the midst of so many distracting attempts to discourage investors by muddying the waters. Like Pera, keep grinding away and keep your eyes on the Ubiquiti vision.

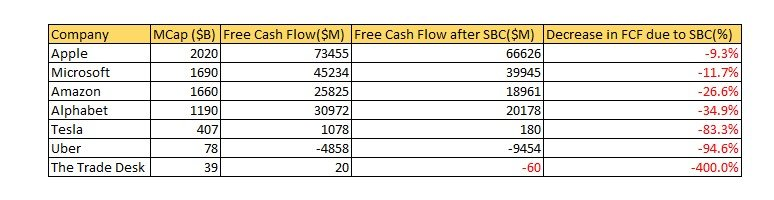

El free cash flow (FCF) no es tan “libre” como parece.

Hay que restarle el SBC (stock based compensation).

No hay que tener un master en cálculo para ver que de MSFT hacia abajo es una estafa piramidal.

Uber paga TODO el cash que genera (casi) a sus empleados en forma de SBC.

Los empleados en realidad cobran con plusvalías futuras (como sus optimistas accionistas ).

The Trade Desk , lo dejamos para otro día.

Bitcoin va un paso mas,ni ventas,ni SBC ,ni empleados ni puñetas …pura ilusión, como el sorteo de navidad. Cuando ves,además, a gente corriendo con mascarilla… comprendes que la humanidad ,de la mano de las RRSS ,entro en el periodo de estupidez terminal.

¿Alguien que controle de contabilidad podría explicar por qué?.

No lo acabo de ver claro.

Buceando por internet, he encontrado este artículo de 2014 acerca del SBC:

Este párrafo me ha llamado la atención:

Let’s assume that you own and run a business that has an overall value of $100 million and generates $10 million in annual income. Let’s assume that you hire me as your manager and that my compensation is $1 million and that rather than pay me with cash, you give me 1% of the business as compensation (1% of $100 million is $ 1 million). While you may maintain the fiction that this is a non-cash expense and that your income is still $10 million, you are now entitled to only 99% of that income in perpetuity. In effect, your share of the business is worth less and it will get even smaller over time, if you continue to compensate me with equity.

¿El SBC habría que restarlo de la capitalización, del FCF, o de las dos maneras llegaríamos a la misma conclusión/resultado?

A ver si alguien que controle puede arrojar algo de luz.

"The stock-based compensation may not represent cash but it is so only because the company has used a barter system to evade the cash flow effect. Put differently, if the company had issued the options and restricted stock (that it was planning to give employees) to the market and then used the cash proceeds to pay employees, we would have treated it as a cash expense… We have to hold equity compensation to a different standard than we do non-cash expenses like depreciation, and be less cavalier about adding them back.

“If a company has used options in the past to compensate employees and these options are still live, they represent another claim on equity (besides that of the common stockholders) and the value of this claim has to be netted out of the value of equity to arrive at the value of common stock. The latter should then be divided by the actual number of shares outstanding to get to the value per share. (Restricted stock should have no deadweight costs and can just be included in the outstanding shares today).”

Las concedidas no ejecutadas, ya las tiene en cuenta al utilizar el número de acciones diluidas. Si utilizara el número de acciones sin diluir, tendría que restar/sumar al EV las que aparecen el el pasivo del balance como si fueran deuda.

Para modelar las que se concederán en el futuro, yo uso un FCF “calculado” a partir del beneficio operativo. Que es equivalente a restar la SBC del FCF.

Tómese esto con un grano de sal, que yo, en verdad, de contabilidad ando justo.

Saludos!

Edito para que nadie la líe por mi culpa: no tengo 100% claro que estas 2 afirmaciones sean equivalentes en todas las circunstancias.

Coincido con Vd. que la dilución histórica es un indicador bastante predecible del impacto de las opciones.

De todas formas como todos los ratios (serios) suelen ser por acción, ya descuentan este fenómeno.

Todas las tecnológicas diluyen a dolor…pero también crecen y generan FCF ,siempre comparadas por acción.

Hola @quixote1, me alegra verle mantener vivo este mítico hilo.

Cualquier ratio por acción sobre números GAAP de una cuenta de resultados sí recoge este efecto, pero no ratios con flujos de caja libre o flujos de caja operativos.

Imaginen, por ejemplo, 2 empresas idénticas, la empresa A paga efectivo a sus trabajadores y la B una cantidad equivalente en opciones sobre acciones. Suponemos que ambas venden por importe de 1.000€ y que el único gasto que tiene es el de salarios por un valor de 500€. La cuenta de resultados de ambas mostrará un beneficio de 500€. Pero la empresa A tiene un FCF de 500€ y la B de 1000€. Por otro lado, como son exactamente iguales, nos cabe esperar que coticen lo mismo, digamos 20x beneficios, 10.000€. La persona que evalúe la bondad de sus inversiones con, por ejemplo, un EV/FCF, considerará, equivocadamente, que la empresa B es más atractiva (10x) que la empresa A (20x), cuando ambas son en realidad la misma.

Para un caso real extremo, miren las cuentas de Palo Alto PANW.

Por supuesto, no hay nada malo en retribuir con opciones. Muy al contrario, dan flexibilidad a la empresa. Lo único es que hay que tenerlas en cuenta.

Al final a efectos nuestros como accionistas podría considerarse un pasivo/deuda a pagar.

Si se hace el cálculo como dice @Helm del FCF quitando las opciones (Como se hace por ejemplo con los incrementos en el capital de trabajo o incrementos en deuda), sí que podríamos compararlos con el FCF por acción como dice @quixote1.

Eso piensa uno hasta que ve ciertas empresas como Tesla y otras famosas…

Ópticamente hasta parece que generan caja y beneficios, luego si consideramos las subvenciones y opciones…

Aunque sin duda coincido en que alinea de mejor manera al equipo directivo.