Por eso siempre me ha parecido una genialidad su lema: “¿Te gusta conducir?”

6 Me gusta

Está demostrado que las expectativas modifican nuestra percepción. Es decir, si creo a priori que un BMW tiene “algo especial que te engancha” cuando pruebe uno notaré ese “algo”. La única forma segura de saber si existe ese “algo” es hacer una prueba doble ciego con unos cuantos coches de distinta marca por supuesto sin saber cuál se está conduciendo en cada momento. Ídem para vino, cerveza, tortilla, móviles… o lo que sea. Nuestro cerebro nos engaña y siempre intenta corroborar lo que ya “sabemos”. Esto no es malo per se, hemos evolucionado así en nuestro medio natural porque era útil para sobrevivir, pero el mundo moderno no es el mismo en el que evolucionamos. Somos menos racionales de lo que creemos.

Hay multitud de libros que hablan de esto, otro tema fascinante. Por ejemplo:

Dicho esto, no digo que un BMW no tenga lo que ustedes dicen que tiene, yo tampoco he hecho el estudio como debería hacerse, solo que no tienen realmente evidencia de que sea así.

21 Me gusta

Buenas tardes señores,

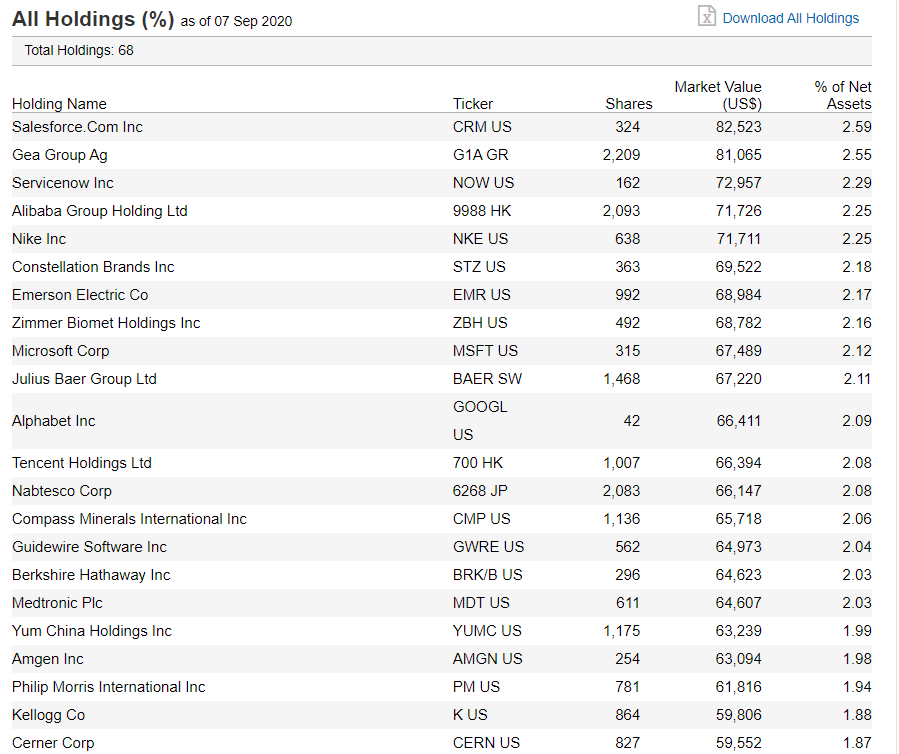

Me complace comunicarles que en Degiro ya está disponible para su contratación el ETF:

VanEck Vectors Morningstar Global Wide Moat UCITS ETF (IE00BL0BMZ89)

Actualmente tiene únicamente un patrimonio de 3,2 m €. (ojo cuidado)

Cartera (primeras posiciones):

Total expense ratio: 0,52 %

19 Me gusta

También está en Selfbank. Yo realice una compra la pasada semana en mercado alemán (€).

Saludos

2 Me gusta

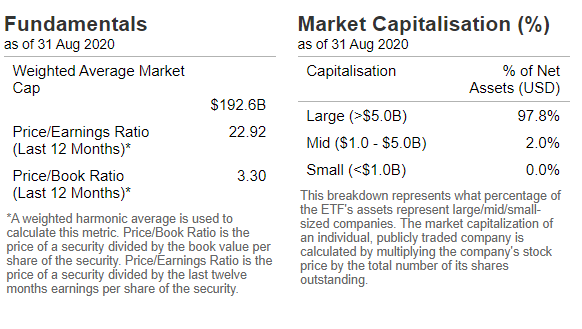

Ese dato no debiera ser muy preocupante. Es una gestora reconocida. Por poner algún ejemplo más de esa gestora:

La version wide moat solo USA tiene Net Assets $238.4M

Otro ETF de dividendos: Net Assets €30.7M

Otro Equal Weight Global: Net Assets €228.6M

…

Además estos días el global wide moat ya ha subido a 4,2 millones entre otras con mi aportación y espero que siga subiendo.

Porque será que todos estos “sistemas” maravillosos en excel,cuando sacan su ETF o fondo…la mayoría no igualan al “tonto” S&P(pe)

Equal weight ,moat, value…todos en el peloton detrás del S&P

5 Me gusta

Entiendo que todos estos sistemas no pretenden en ningún caso batir al indice en rentabilidad, pero sí batirlo en rentabilidad ajustada al riesgo, entre otras cosas lucir un mejor ratio de Sharpe.

2 Me gusta

Bueno revisemos los números.

Como SP 500 cojo el VUSA de vanguard en euros ucits:

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000YXKB

Sobre el etf de Vaneck cojo el vanEck Vectors Morningstar US Wide Moat UCITS ETF ya que el global es muy reciente:

https://www.vaneck.com/es/en/etf/equity/moat/overview/

Pues comparándolos a 3 años el vanguard 13,77%, el Vaneck (el etf, no el índice que aún es mayor): 13,86%.

Aún así ni esto demuestra nada ni lo contrario tampoco; al menos como método de predecir el futuro.

1 me gusta

Eso del riesgo, Sharpe ,alpha,beta …tiene alguna utilidad .

Hay inversores ,que si la acción baja mucho,se asustan y venden.

Hay unos pocos que aprovechan los buenos precios y compran.

Un plazo fijo (pe) no te da esa posibilidad …y la gente,la mayoría,no quieren saber de otra cosa.

9 Me gusta

Hablando de riesgo…este es el verdadero riesgo, contra lo que se debe luchar todos los días…hacer el tonto sale caro,sobre todo en este negocio…pero somos humanos;

"Peter Lynch obtuvo un rendimiento anualizado del 29 por ciento en Fidelity Magellan Fund

Calculó que el inversor promedio en su fondo ganó solo alrededor del 7 por ciento durante el mismo período

Esto se debe a que los inversores vendieron el fondo cuando tuvo un retroceso y solo lo compraron después de que se recuperó.

7 Me gusta

El comprar y mantener contra viento y marea no funciona …Que si rotar,que si comprar y “vigilar”… La triste MSFT ,hizo billionaire a un mediocre Ballmer que ni acabó la uni.

Si Gates hubiera mantenido su 64% de softy antes de diversificar ,déjame ver … 1017 B . de patrimonio el pobrecito y 10 B al año de dividendos ,creciendo al …déjame ver;10%.

10 billones al año creciendo al 10%,pobrecito…(todos los ordenadores que uso en mi trabajo “corren” en Windows ,hoy en día)

Lean,lean…lo que es saber negociar y administrar una cartera de valores. Otra cosa es gestionar el día a día de MSFT…que para eso tuvieron que llamar a Nadella .

Gran historia:

Esta historia aparece en la edición del 20 de octubre de 2014 de Forbes.

¿Cómo adquirió Steve Ballmer suficientes acciones de Microsoft para estar cerca de la cima de la lista de Forbes 400? La historia completa es más peculiar de lo que aparece en la mayoría de las historias de Microsoft.

Ballmer no se unió a Microsoft hasta 1980, cuatro años después de la fundación de la empresa de software. Por lo general, es demasiado tarde para que un recién llegado obtenga un gran paquete de acciones. Ballmer ni siquiera llegó con un gran título como presidente. En cambio, abandonó la Escuela de Negocios de Stanford para convertirse en el empleado número 30, con el título vagamente definido de “gerente comercial”. Ballmer no obtuvo una sola acción al unirse. Sin embargo, una rareza en el contrato de Ballmer lo colocó en una posición poderosa para negociar un trato mucho mejor poco después.

Ballmer llegó cuando Microsoft se encontraba en medio de un hipercrecimiento caótico. Las listas de clientes y las facturas estaban esparcidas por todas partes. Necesitando ayuda a toda prisa, los cofundadores de Microsoft, Bill Gates y Paul Allen, acordaron pagarle a Ballmer no solo un salario base anual de alrededor de 50.000 dólares, sino también el 10% de todo el crecimiento de las ganancias que pudiera generar.

A medida que Microsoft prosperaba, las matemáticas sobre la probable porción de ganancias de Ballmer comenzaron a escalar fuera de control. Mientras tanto, el primer capitalista de riesgo de Microsoft, Dave Marquardt, se quejó de que no tenía sentido que Microsoft siguiera operando como una sociedad privada, con Gates como propietario del 64% y Allen con el otro 36%. Marquardt quería que Microsoft se reorganizara como una corporación con una propiedad de acciones más amplia. La mecánica de hacer que ocurriera ese cambio no atrajo a Gates, por lo que Ballmer y Marquardt también se hicieron cargo de ese proyecto.

En poco tiempo, Ballmer y Marquardt presentaron a los fundadores de Microsoft una nueva estructura de capital propuesta. Gates y Allen se quedarían con el 84% de la empresa. Ballmer obtendría alrededor del 8%, a cambio de cancelar su cláusula de participación en las ganancias. Todos los demás empleados se dividirían el 8% final.

A Bill Gates le gustó la propuesta. A Paul Allen no . Como Ballmer le dijo a FORBES, “Paul insistió en que no obtenga más del 5%”.

Para que todo saliera bien, Gates decidió que una gran mayoría de la participación del 8% de Ballmer se financiaría mediante una reducción de los propios intereses de Gates. Allen acordó contribuir no más de la cantidad necesaria para llevar a Ballmer al 5%.

Cuando Microsoft salió a bolsa en 1986, Gates y Allen todavía poseían muchas más acciones que Ballmer. Pero a lo largo de los años, Gates y Allen han diversificado sus carteras vendiendo la mayoría de sus acciones de Microsoft. Ballmer no lo ha hecho. El resultado: la pieza central de la fortuna de 22.500 millones de dólares de Ballmer en la actualidad es una participación del 4% en Microsoft, valorada en aproximadamente 15.500 millones de dólares, que es 1.600 millones de dólares más que la participación restante de Gates.

De cara al futuro, Ballmer dice: “Me gustaría tener acciones de Microsoft hasta que dé algo a la caridad o me muera”.

Eso era en 2014…la historia no acabó.

Vamos a ver cuanto vale ese 4% de MSFT ahora, 64B…no hay mas preguntas ,señoría.

18 Me gusta

- ¿Se imagina ud. la estadística de cuantos emprendedores se han arruinado a lo largo de la historia y cuantos han conseguido un negocio multimillonario?

- ¿Se imagina ud. la estadística de cual es la probabilidad de acertar en 1986 un buy and hold hasta el día de hoy de cualquier acción y hacerlo con el dinero suficiente para hacer un cambio significativo?

Si lo ha hecho quizás se de cuenta ( o no ) que toda historia bonita esconde detrás miles de historias anodinas y menos fantásticas que son lo que dibujan la realidad que permite después escoger entre sus hebras las más excepcionales para crear mitos, que en ocasiones pueden servir para inspirarnos y avanzar en situaciones adversas, pero que frecuentemente son malinterpretados creando falsas expectativas y son caldo de cultivo de frustación, decisiones suicidas y poco objetivas, obsesión y sacrificios personales que en retrospectiva generan gran cantidad de arrepentimiento.

43 Me gusta

Justo acabo de leer en “La condición humana” de Hannah Arendt, algo en la línea de que “el sentido de las relaciones cotidianas viene marcado por unos pocos sucesos muy infrecuentes, al igual que el de las épocas históricas iluminadas por la luz de unos pocos acontecimientos que las caracterizan”

13 Me gusta

La historia habrá acabado así pero veo mucho más inteligente la postura de Bill Gates. Vendiendo parte de Microsoft se aseguraba ser muy muy muy rico en casi cualquier escenario posible, según la manera de actuar de Ballmer solo podía ser muy muy muy rico si Microssft era la mejor empresa tecnológica de la historia. Y como dicen por ahí, solo hace falta hacerse rico una vez, más allá del puesto de la lista Forbes que ocupes.

19 Me gusta

Es fácil argumentar tras buenos resultados, pero como comentan más arriba, detrás de cada historia de éxito hay miles de historias de fracaso.

En mi opinión, se están lanzando mensajes bastante peligrosos en relación a:

- Compre compounders y asegúrese el cielo.

Esto se nota en los comentarios de mucha gente recién llegada, que en el 95 % de los casos quieren gestionar una cartera de calidad / DGI con escasos nulos conocimientos.

Al final, para hacer buy and hold como mínimo un inversor debe de saber lo que tiene en cartera, el recorrido de cada euro desde que entra hasta que sale de la empresa vía dividendos, recompras, etc, si él crecimiento sigue siendo de calidad…

A ver quien es el guapo que aguanta 10 años a pérdidas en algunas de las acciones que se muestran como invencibles.

Saludos

24 Me gusta

Y si cambiamos MSFT por Nokia no es lo mismo?

O por IBM?

Y Kodak?

Enron y WorldCom?

13 Me gusta

¿Recomienda el libro?

Ahora mismo estoy leyendo otro de la misma autora “los orígenes del totalitarismo”, que es bastante conocido, y por lo que llevo leído hasta ahora no lo recomendaría.

3 Me gusta

Telefónica, Gowex,Banco Popular (el mejor banco del mundo hará 15 años), Theranos,Tyco…etc.

Aqui hay unas cuantas.

7 Me gusta

Totalmente de acuerdo con todo lo que ha dicho, pero sólo un matiz con ésto último: a ver quién es el guapo que aguanta 10 años a perdidas con cualquier instrumento financiero (acciones de calidad, acciones a “PER 4”, fondos indexados, value o growth, etc).

13 Me gusta

Bueno es que esto está fuera del contexto de la conversación. Aunque resulta evidente, sería difícil aguantar 10 años a pérdidas.

En cualquier caso, los fondos a PER 4 / Growth están gestionados por profesionales. Cosa distinta es extender el mensaje buy and hold y calidad a la comunidad inversora de forma particular.

Pd: Si se fija, está de moda criticar a fondos que se montan una cartera muy barata, a largo plazo veremos.

Yo no le veo nada de malo a esto (ojo cuando esta estrategia la dirija un profesional).

Saludos

2 Me gusta