Tengo entendido que salvo en política exterior, el poder del Presidente de Estados Unidos es bastante limitado, no digamos ya cuando su partido no controla las cámaras. Además, en caso que sea reelegido y no pudiendo optar a un tercer mandato, empezará a sufrir el síndrome del lame duck: sus colaboradores y resto de políticos lo verán ya como un político en retirada así que aumentan los incentivos para distanciarse de él y demorar cada vez más sus decisiones.

Le damos mucha pompa al Presidente de Estados Unidos, pero su poder es muy inferior al de un primer ministro europeo con mayoría absoluta en su respectivo parlamento.

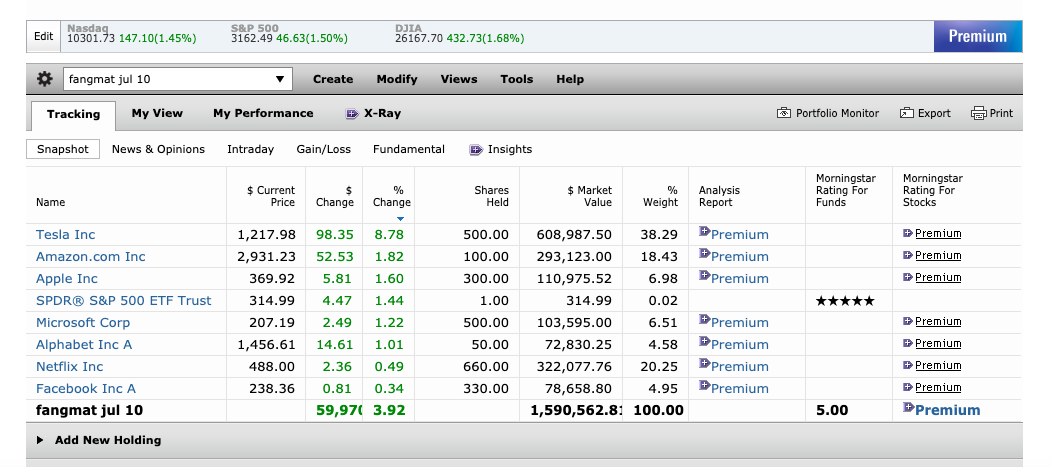

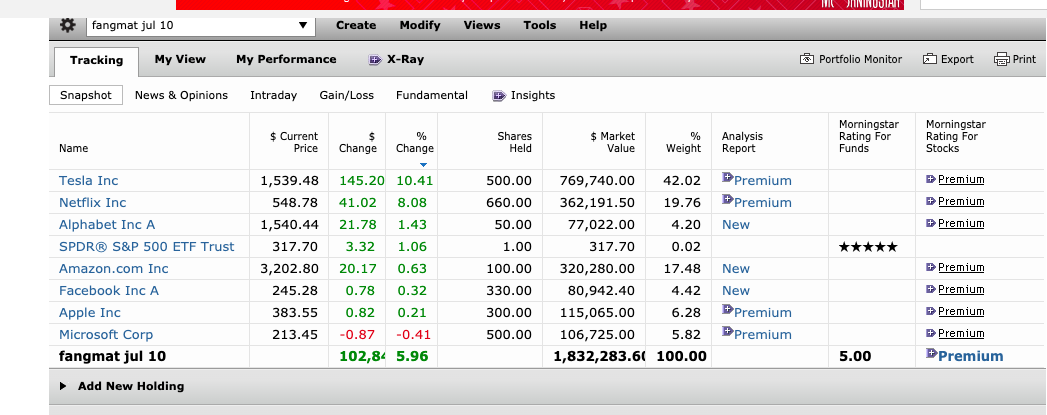

Creo que este es el foro apropiado, ayer compre 30 Heico, me lo estuve estudiando después de leer aquí su nombre, gracias @quixote1.

Me ha parecido un precio razonable, tiene un foco claro y una estrategia parecida a Super-Buffet: acaba de comprar una empresa de piezas de repuesto para barcos, los repuestos es de lo que más saben.

Las críticas destructivas, o no, son bienvenidas; sirven para aprender.

Los inversores se concentrarán en estos ganadores estructurales al darse cuenta de que no hay muchas compañías invertibles para mantener a largo plazo y a medida que se deshacen de sus errores anteriores

Como resultado, la alta calidad seguirá ganando.

Barry Schwartz en Twitter.

Esto es fácil a “toro pasado” .Las FAAMNG mientras sean buenos negocios seguirán imparables.

Lo que es mas lucrativo e incierto es coger las anteriores en pañales.:

1.-Visión del negocio. Software vs una naviera.

2.-La presencia de un fundador fanático,inteligente detrás.

El capitalismo es salvaje y no hace prisioneros. Además ,parece una versión mejorada de la evolución…Lo malo se extingue ;lo bueno compone y se expande.

Claro, cuando lo de “calidad” lo aplicas a TESLA (pe) , por mucho que te arrasques la cabeza ,poco tiene sentido:

1.-En sus 17 años de existencia , no ha ganado un centavo.

2.-Hasta tiene familiares con nombre de pila;Nikola. Por cierto ,el bebé hizo un 6X en menos de 1 año.

3.-TSLA. ya “vale”, 205B de USD . No, no són dólares de esos de Zimbabwe ,llenos de ceros. Són dólares de esos que se imprimen de 1 en 1 . Como una sexta parte de lo que vale España.

4.-Eso si, las ventas siguen como un cohete . 30% crecimiento anual.

La FED+ Silicon valley estan creando la burbuja de todos los tiempos .The burbujone!!

Tela marinera. Es cuestión de tiempo que cotice a precio de humo. Sí le hubiera puesto Nikola punto com a mi modesto negocio capitalizaria ya 20 mil millones de dólares sin tener ni un solo cliente

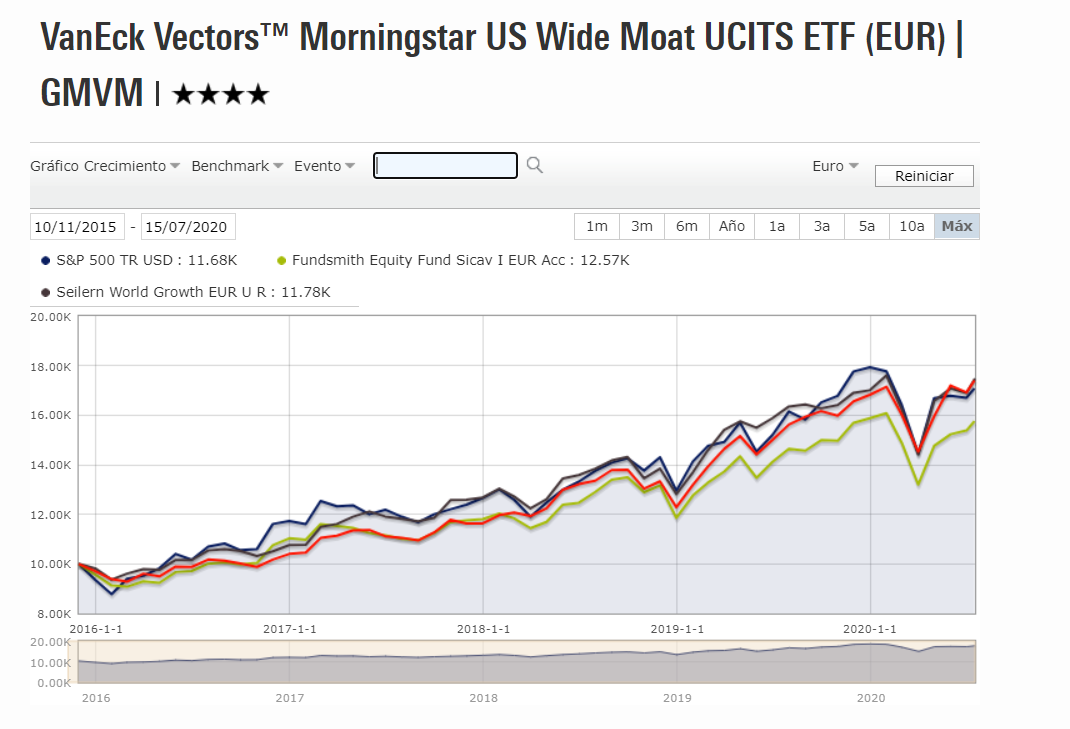

Sin que sirva de recomendación, sino una visión particular, para entrar en un etf u otro, miraría un poco por encima el asset allocation de mi cartera y ver que le puede venir mejor.

En cualquier caso me parecen ambas decisiones buenas siempre que encajen en la cartera de uno.

Buenos días @estructurero.

Muchas gracias por su información.

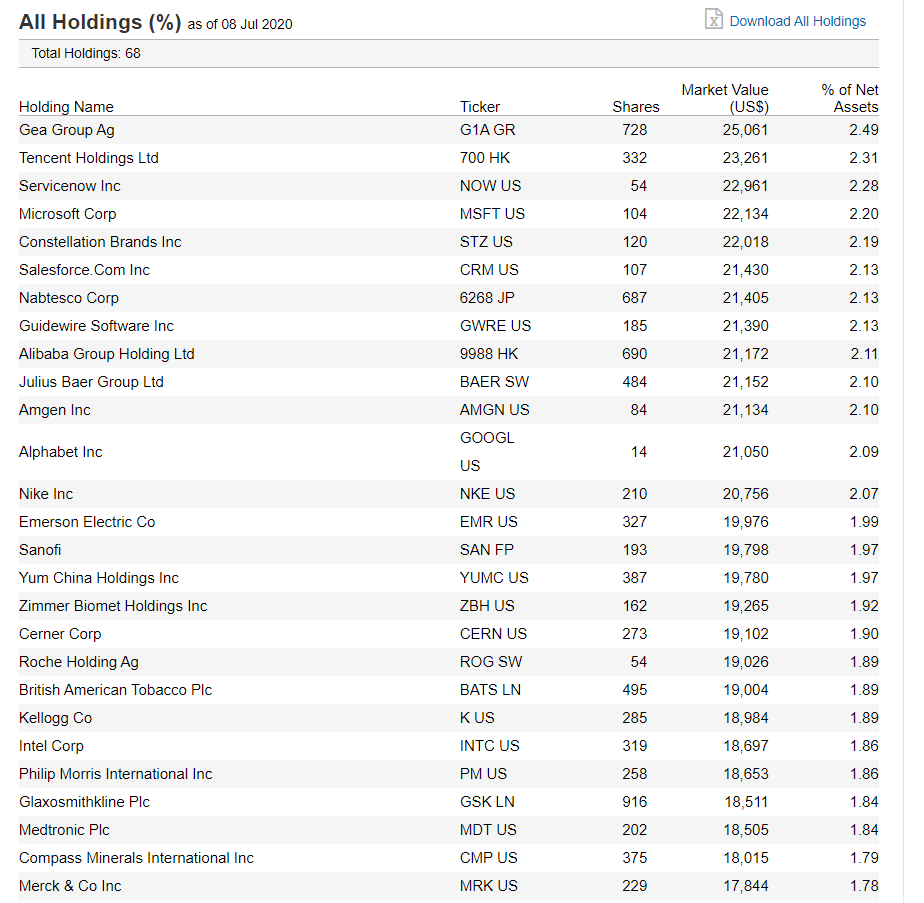

Les adjunto algunas informaciones sobre cómo construye Morningstar este índice. OS_Global_Wide_Moat_Focus-1.pdf (160,9 KB) Reconstitution_Global_WMF_2020_06.pdf (66,9 KB) 20200423_MorningstarGlobal_Wide_Moat_Index_Family.pdf (187,1 KB)

El índice, al igual que su hermano mayor el Morningstar US Wide Moat Focus tiene una rotación bastante elevada. Se compone de 2 subcarteras de 50 compañías cada una con una rotación parcial semestral de cada una de ellas, con lo que cada trimestre hay compañías que salen y entran del índice. En uno de los archivos pueden ver las compañías que componen una de las 2 subcarteras que ha sido rebalanceada en junio, así como las compañías entrado en la misma y las que han salido y los motivos por los que lo han hecho.

El índice se compara con el MSCI ACWI Index que incluye el MSCI World y los Países Emergentes. Curiosamente, el índice no incluye de momento compañías de áreas geográficas como américa del sur o de europa emergente. Es de suponer que será por no tener en la base de datos de Morningstar compañías con economic Moat suficiente en estas regiones.

Dados los costes de gestión relativamente elevados para un ETF (0,52%) y los costes de rotación de cartera que se prevén altos, es de esperar una diferencia en el tracking con el índice de Morningstar de, al menos, un 1%.

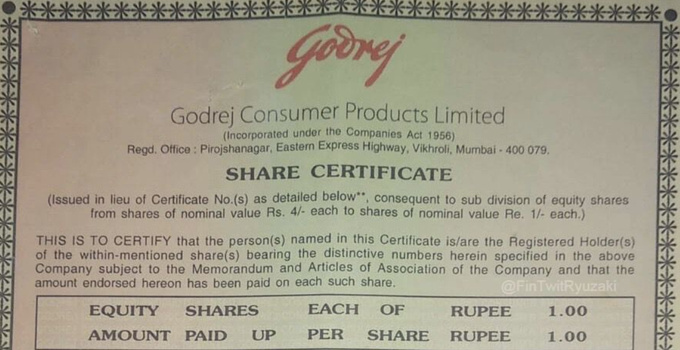

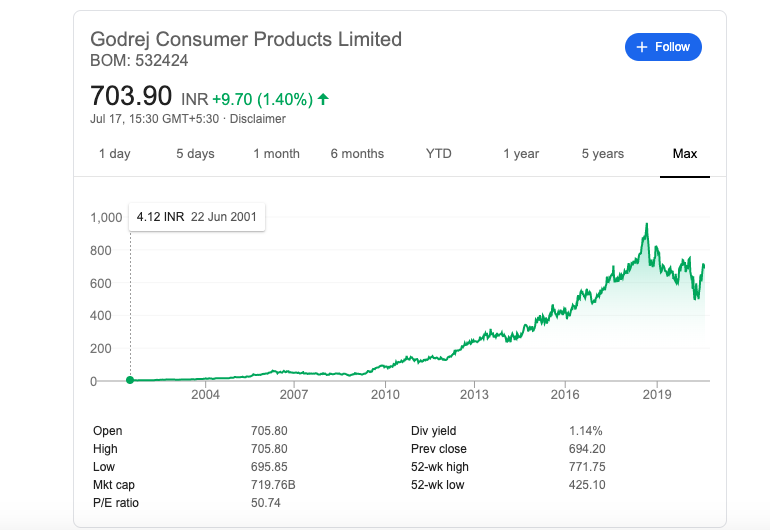

Certificado físico de hace 19 años. Lo archivas con las escrituras . Multiplicas por 170X. Hoy la gente se lava mas con su jabón,detergentes . En India.

-Aqui no hay IBI . Como mucho dividendos.

-No hay ocupas.

-No hay imputacion de renta que poner en el irpf. Solo dividendos reales (no imputados).

-No necesitas seguro.

-No hay gastos de comunidad.

-Solo tienes que decirle a tu hijo donde esta el certificado .

Conocí a un gastroenterólogo hace dos años. Sorprendido al descubrir que me conoce a través de Twitter. Está a principios de los sesenta. Pasé una hora con el.

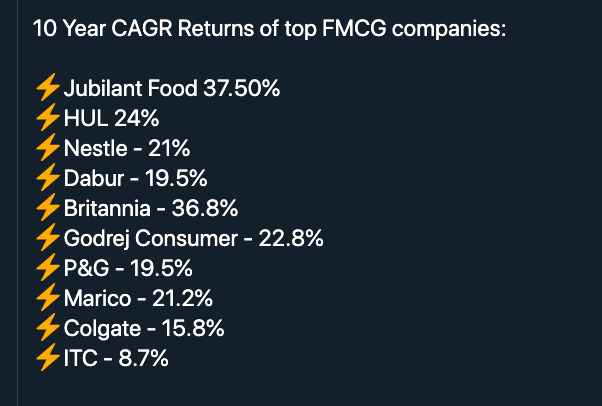

Lleva décadas adquiriendo blue chips como Nestlé, ITC y Colgate. Patrimonio neto de alrededor de 70 millones de rupias. Poder del sentido común, disciplina y paciencia.

El Muthu.

Comprar y mantener,no funciona…lo que funciona es hacer el tonto como pollo sin cabeza (modo irónico).

buyandhold2012 , tiene unos 26,8 M usd. Unos 64 años . Ni es médico ni gastroenterólogo .

Su único trabajo conocido es llevar los cheques de los dividendos al banco, con su perro.

Eso si, una madre como un sargento de adiestramiento de las SS ,ayuda y mucho.