Que gran verdad, salvo ecatombe el inversor amueblado siempre encontrará motivos para la satisfacción. Aunque tambien existe la “mala suerte”. No es mi caso porque de momento la Diosa Fortuna no se ha ensañado conmigo, pero si uno está amueblado lo normal es que la mala suerte acabe siendo puntual, durará más o menos el mal fario, pero a largo plazo debería ser un hecho puntual

3 Me gusta

Two for the road:

Una de las industrias que menos se ha visto afectada por la tecnología es la del alcohol. La gente sigue celebrando los grandes eventos con buenos caldos espirituosos . A diferencia del vino:Whisky,cerveza ,vodka ,tequila,cognac han conseguido imponer marcas reconocidas mundialmente.

Si tuviéramos que decantarnos por una de estas 2 compounders nos veríamos en un aprieto. Las 2 tienen moat (ventajas competitivas ) innegables.

Brown-Forman :

-La familia Brown,primos y descendientes de George Garvin Brown ,controlan el 70% de los votos y unos 18B. en acciones de la compañía. Si,aquí, el accionista tiene un “cuidador” potente ,con mucho “skin in the game”.

- El negocio es especial. Sobrevivió a la ley seca ,vendiendo whisky por prescripción médica .

-Su rentabilidad anualizada es del 15,4% con dividendos reinvertidos, desde 1996 . Diageo “solo” obtuvo el 10,1% .El “humillador” del S&P con divis se quedó en el 8,1% en ese periodo . Teniendo en cuenta que al propio Buffett le cuesta mucho igualar al S&P últimamente ,las cifras hablan por si solas.

-Jack Daniels,Bourbon premium y tequila herradura son sus productos . Poco mas necesita.

Diageo:

-Localizada en Londres . Tiene a gran parte de la antigua commonwealth como su área de influencia.

-Tiene una gran exposición a países emergentes ,sobre todo la India. A modo de anécdota,siempre recordaré con nostalgia ,esos hindúes adinerados que comían y cenaban con Johnnie Walkers .

-Su catálogo de marcas es extenso y potente. El susodicho JW,Smirnoff,Captain Morgan,Baileys,Tanqueray,Guinness.

-Curiosamente su margen operativo es similar a BF, y muy goloso. Alrededor del 33%. Venden un producto sencillo de elaborar ,no perecedero y donde tiene que aflojar la chequera es en fiestas,azafatas y publicidad. Su ROIC ,también potente, 18% últimamente.

En resumen,2 perlas con las que es difícil perder dinero en el largo plazo.

30 Me gusta

Invertir con miras al largo plazo no requiere más que paciencia, perseverancia y psicología. Echar la caña todos los meses y pescar buenas piezas. Hay momentos, como finales de la semana pasada, en que hay que cambiar la caña por la red.

19 Me gusta

En realidad ,el que solo compra se equivoca menos de la mitad en comparación con los otros inversores (la inmensa mayoría):

El activista mete-saca:

1.-Tiene que saber cuando vender.

2.-Pagar comisiones y gastos. La tasa Tobin ,otra cosa que desincentiva.

3.-Pagar impuestos .Si hace las cosas correctamente y obtiene plusvalías.

4.-Comprar otra acción ;

a.- Que puede ser incluso peor que la vendida.

b.-Volver a pagar gastos,tasa Tobin y Spread.

Los que somos poco dados a la acción ,tenemos poco incentivo a realizar estos 5 últimos pasos, si no son estrictamente necesarios .

16 Me gusta

Un bono de 30 años al 2%, está pagando 50X por una inversión donde las ganancias no pueden aumentar durante 30 años. Ahora, si alguien le dijera “Quiero venderle una acción a 50X de ganancias y las ganancias no pueden subir por 30 años”, diría “eso no suena muy bien” W Buffett

Pagas ahora 78 veces por el 30 yr us bond ;1,297% .

Buffett compró KO hace 32 años después del black monday.

Esas KO multiplicaron su valor X46 ( divis reinvertidos) . Hace 4 años ya pagaban al año en dividendos ,su inversión original.

La propia BRK.a fue incluso mejor; 105X (sin divis, ni reinvertidos, libre de impuestos)

Tienes que esperar 30 años para que el tío SAM te de un 47% por tu bono 30 años. Casi seguro que tus acciones de KO o Brk.b van a ir mejor. Mucho mejor.

11 Me gusta

Creo que aquí estamos todos de acuerdo en que la renta fija de gobiernos desarrollados únicamente tiene un camino y un futuro.

Pérdida del poder adquisitivo garantizada a los precios que cotizan los bonos.

7 Me gusta

Totalmente. A los bonos argentinos (pe) , hay que añadir devaluación y default. Sin embargo los bonos Berkshire pagan el 0% . Vivimos tiempos de contrastes extremos.

4 Me gusta

Añadiría Pernod Ricard en la terna.

2 Me gusta

March 04, 2020 Berkshire Hathaway issued international bonds (XS2133056114) with a 0% for EUR 1,000.0m maturing in 2025. Bonds were sold at a price of 99.795%.

A 25 años en Euros. Ahora ya se, porque los bancos se pelean porque cambies tu crédito al banco de turno.

El mundo se esta volviendo loco.

1 me gusta

Totalmente de acuerdo. El trío Brow-Forman + Diageo + Pernod Ricard son dentro del sector alcohol lo más top (cerveceras aparte).

Personalmente, espero tener las 3 en cartera en los próximos años pero siempre cotizan a múltiplos altos.

6 Me gusta

Te prestan 1 B. de euros (bueno, a mi no, a Brk.b) a 25 años y no te cobran nada .

La propia BRK.b tiene un valor intrínseco de 289 usd.

Ayer en el after estaba a 205 .

Creo que hasta Buffett va a hacer este lavado del cupón muchas veces.

En 25 años cuando tenga que devolver el billion ,seguro que BRK.b vale mas de 205 …aunque este al mando Ajit o el que toque.

1 me gusta

Hay quien compra Pernod Ricard a través del holding suizo Pargesa. Lo malo es eso, que es un holding y también compras otras cosas (aunque p. ej. que te incluyan una participación importante en Adidas tampoco está nada mal).

Los señores de Pargesa además, si la memoria no me falla de cuando le eché un ojo a la empresa, han tenido bastante éxito reclamando al fisco francés lo retenido en origen de más, respecto a los dividendos de Pernod Ricard (algo que puede ser un plus respecto a comprar la empresa directamente). Yo tengo pendiente estudiar el holding más en profundidad.

10 Me gusta

O tenemos una deflación de caballo o tenemos una deflación de caballo

Leí algo sobre Pargesa hará un tiempo. Como bien dice es un holding que lleva 6 o 7 empresa, curiosamente todas francesas entre las que efectivamente se encuentra Pernod Ricard (de Adidas no me suena que lleven nada).

Quizás es una buena alternativa pero yo le veo dos inconvenientes:

- Sólo me interesa Pernod Ricard. Las otras (entre las que hay sector minero y construcción del que huyo) no me interesan demasiado.

- El tema retención de dividendo, Efectivamente, hoy por hoy tenemos el problema de no poder recuperar el exceso de retención en Francia (aunque hay la posibilidad de inscribir directamente las acciones con las empresas francesas con lo que la retención sólo es del 12,60%). Pero ese problema no lo solucionamos con Pargesa pues esta cotiza en el mercado suizo y la retención por dividendo allí es del 35% ni más ni menos

8 Me gusta

Quien compre bonos de gobiernos desarrollados buscando rentabilidades ajustadas a inflación interesantes, con raras excepciones, como la que comenta Peter Lynch en uno de sus libros, creo que siempre lo ha tenido bastante complicado.

Que el mercado haya premiado esta opción mucho los últimos tiempos y no me refiero a corto plazo, (si nos referimos a rentabilidad/volatilidad), no debería hacer que uno olvidara que ese no es el objetivo de este tipo de activo, y que hay casos donde por mucho que el mercado y algunos gestores, se empeñen en insistir en ciertos resultados, parece imposible que se repitan a largo plazo.

Eso no significa que no tengan o puedan tener su utilidad clásica para bajar volatilidad de una cartera, para quien no lleve bien ciertos escenarios, como puede hacerlo la liquidez. O para gestionar necesiades de capital en épocas complicadas.

Aquí basta fijarse como es un activo, la liquidez o el bono americano de muy corto plazo, que parece gustarle bastante a Buffett como contrapeso de la amplia cantidad de renta variable que tiene.

8 Me gusta

Buena puntualización.

Cabe recordar que a principios de 1988,recién salido del Black Monday, Buffett compró Coca Cola hasta constituir como el 20% de su valor de libros (de Berkshire).

Cuando sabes lo que haces,no hay nada como apostar fuerte…y que no te tiemble el pulso ,claro.

2 Me gusta

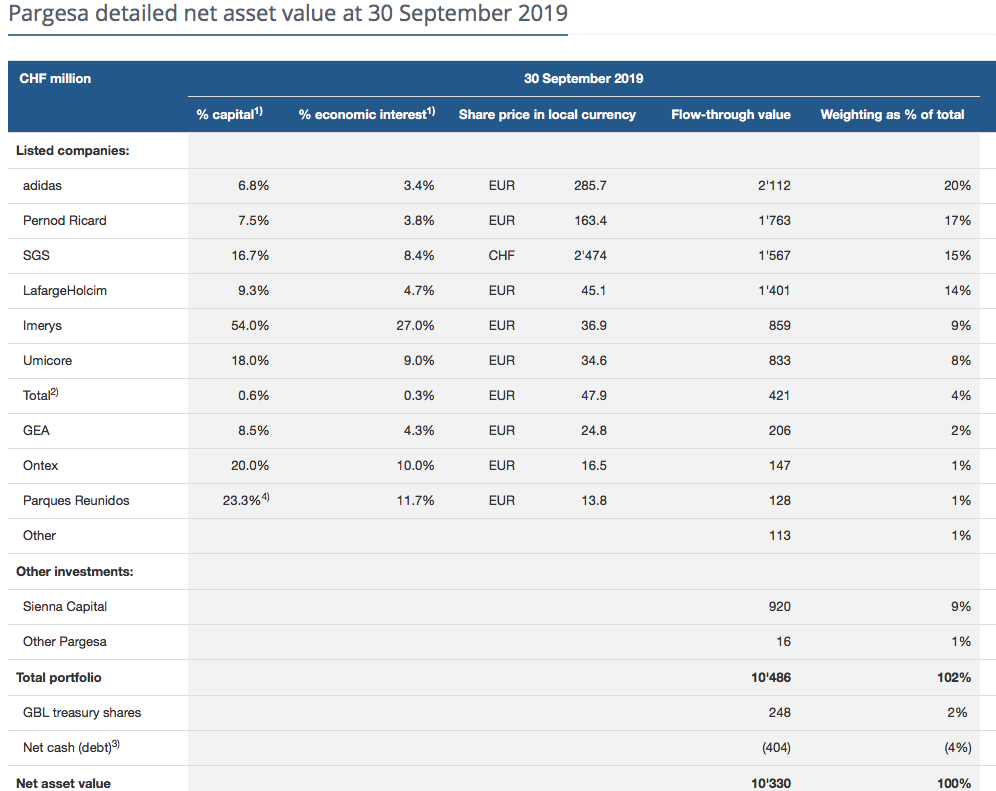

Le dejo captura del desglose del holding:

Como ve la primera posición, con un 20%, es Adidas, seguida de Pernod Ricard (17%).

Respecto a la tributación, por lo que he podido leer, a diferencia del caso de Francia, donde incluso cumpliendo las formalidades a realizar cuesta recuperar lo retenido de más, con Suiza no parece haber problema (tiene que gastar tiempo en hacer el trámite eso sí, además del coste de mandar los papeles a Suiza).

2 Me gusta

En esta casa se le tiene verdadera devoción a Pargesa.

Cuando usted tenga a bien, estudiémela, @Tiedra. Se le agradecerá.

1 me gusta

@Tiedra, Pargesa ha hecho una operación con el número de acciones traspasándolas de una sociedad a otra, una operación que no me queda clara. Creo que lo justifican diciendo que así el valor de las acciones tendrá mayor visibilidad para que no se sigan diluyendo, valorándolas poco.

Hoy es de las pocas que suben algo.

1 me gusta

Desconozco la operación la verdad, pero si ayuda a la visibilidad de los activos y demás bienvenida sea para sus accionistas.

1 me gusta