La cultura no son solamente las cifras

3 Me gusta

El problema es controlar por sesgo de supervivencia y por sesgo del retrovisor. Como seres humanos nos gusta racionalizarlo todo, y es todo un reto pensar en cómo no caer en identificar las empresas que han funcionado bien como negocios una vez que hemos visto que se han revalorizado. ¿Quién nos dice que Tesla no pasará a ser un nuevo compounder? Lo mismo se podría aplicar al tema de la estabilidad.

Otro punto importante es que cualquier empresa que siempre consiga obtener un ROIC > WACC para siempre se puede comprar a cualquier precio, pero ojo con equivocarnos y sobrepagar, porque igual ganamos lo mismo que con una IPF.

17 Me gusta

¿ Es usted de Montier o Richard Thaler?

No podría decirle, no les conozco lo suficiente.

"Nuestra conclusión es que el rendimiento de una acción se aproximará al ROE de la empresa a lo largo del tiempo, dada una valoración constante y distribuciones ausentes. Por lo tanto, elegimos nadar en el grupo de empresas donde los rendimientos son mucho mejores que el promedio, en el rango del 20% ". Chuck Akre

8 Me gusta

“Nuestras empresas favoritas ,serán aquellas que exhiban un poder de fijación de precios real con sus marcas, que requieran cantidades modestas de capital para prosperar, que estén dirigidas por personas con habilidad e integridad ,a partes iguales , y que hayan demostrado la capacidad de reinvertir virtualmente todo el capital excedente. que genera el negocio ". Chuck Akre.

"Que estén dirigidas ,por personas con habilidad,integridad y que obtengan una parte sustancial de su compensación de la misma forma que el accionista (paquete significativo de acciones) " .Diría yo.

10 Me gusta

“El nivel relativamente bajo de riesgo no proviene de la ausencia de volatilidad, sino de la fortaleza de las propias empresas. Esta fortaleza se refleja en sus balances, sus retornos superiores de capital y la excelente calidad de sus gestiones ”. Chuck Akre

La volatilidad puede ser tu amiga . Una empresa excepcional ,que esporádicamente pone el cartel de “rebajas” y te permite añadir con (digamos) el 50% de descuento, hacen la vida del inversor “amueblado” una fiesta.

Ojo, que cuando algo baja con fuerza ,es porque todo el mundo (y su hermana) están vendiendo. Hay que tener una fortaleza mental , una visión a largo plazo, muy por encima del inversor medio.

Aqui, los stop losses , el calorcito de la manada , no funcionan.

Tal es así, que la mayoría venden (+) , por eso el precio baja (+)… y tu ahí solo (casi) ,comprando.

Aqui la humildad no aporta nada.

Aunque no añadas,solo con mantener los buenos negocios en momentos de pánico ,tambien se paga bien,en el largo plazo.

12 Me gusta

Nos encanta encontrar gerentes que tengan “skin in the game” a través de la propiedad de paquetes , de acciones comunes ". Chris Cerrone, Akre Capital Management

2 Me gusta

“A lo largo de los años, nuestro pensamiento se ha centrado cada vez más ,en el tema de la reinversión ,como el ingrediente más crítico en una idea de inversión exitosa, una vez que ya se ha identificado un negocio sobresaliente”. Chuck Akre

2 Me gusta

“Con un inversor sobresaliente al timón, incluso un negocio ordinario puede convertirse en una máquina de composición notable. Hay abundantes ejemplos, incluido, por supuesto, Berkshire Hathaway, que comenzó su viaje de composición como una fábrica textil en dificultades”. Chuck Akre

6 Me gusta

Hola,

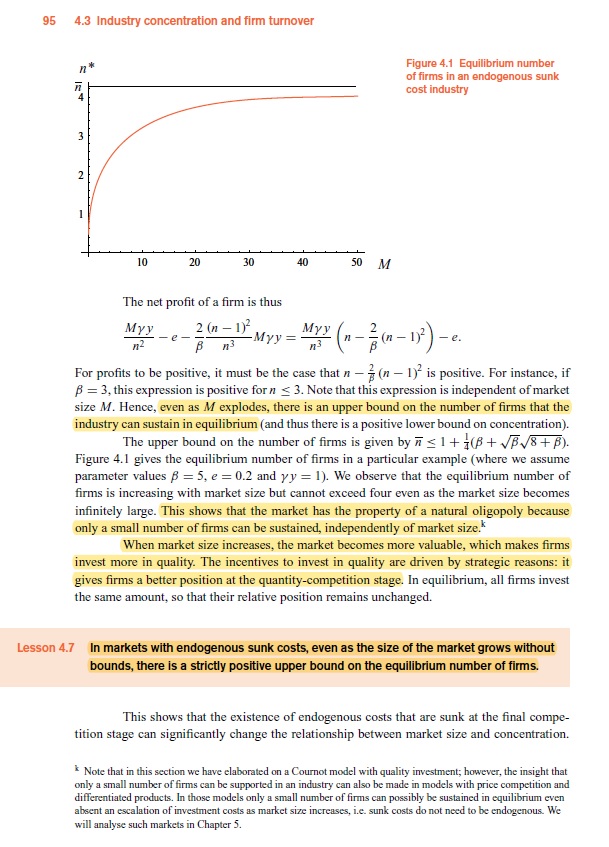

Voy a hacer un experimento a ver si gusta. Mi línea principal de investigación es sobre los fundamentos económicos de los “moats” de las “compounders”, es decir, desentrañar por qué algunas empresas son capaces de tener retornos sobre el capital invertido muy por encima del coste del capital. Hoy les traigo unos apuntes sobre los costes hundidos endógenos, que no son más que barreras de entrada artificiales que los participantes en un determinado sector levantan para limitar el número de competidores que pueden entrar y operar de forma rentable dentro del mismo. Por resultados en otra parte de la organización industrial, sabemos que este número limitado de participantes hace que establezcan una capacidad de producción que implica un precio de equilibrio que a su vez implica unos retornos sobre los activos invertidos por encima del coste del capital. Este mecanismo explica, por ejemplo, los rendimientos que las consumer staples han obtenido históricamente. Soslayen las matemáticas y quédense con la intuición.

Saludos!

16 Me gusta

$JENIX

$JENIX

"Hay muchos errores que he repetido, puedo decirte eso. El más grande, probablemente, o la categoría más grande con el tiempo, es ser reacio a pagar un poco mas por un negocio que sabía que era realmente sobresaliente … El costo de eso ha sido de muchísimos miles de millones ".

~ Warren Buffett

Por otra parte esta los que solo quieren pagar precios de chatarra ,porque prefieren buscar en la parte mas barata de un desguace.

Tardé muchos años en comprender el pequeño matiz entre ambos extremos. La tentación de seguir buscando lo barato es muy fuerte.

Lo bueno, lo que tiene calidad de tu cartera ,te perdona con los años (si has pagado en exceso)…lo barato,se puede convertir en más barato y acabar haciendote un buen agujero.

38 Me gusta

¡@quixote1 Supongo que estará frotándose las manos con estos vaivenes!

Van saliendo rebajas importantes para los que tengan la convicción de que invierten en grandes negocios, hay que estar ojo avizor en estos tiempos de incertidumbre total, e ir directos a comprar lo que nos parece es un gran negocio a largo plazo, simplemente en esto consiste la bolsa desde mi punto de vista…

Y lo mismo es para los fondos, si uno tiene convicción, los tiene estudiados, y los ve baratos, a por ellos…

Lo difícil es dosificar la liquidez que uno pueda tener (refiriéndome a acciones), hay que ponderar si merece la pena vender algo y pasar por Hacienda, yo personalmente prefiero aguantarme las ganas mientras me sea posible e ir adquiriendo acciones o participaciones necesariamente despacio, uso un poquito el apalancamiento, pero con cabeza, no hay que invertir lo que uno pueda necesitar.

6 Me gusta

Pues si @ToniMC , son tiempos de río revuelto. La caña esta puesta . Poner un límite bien abajo en CSU.TO, es tentador. Pero cuando sabes que Constellation nunca bajó mas del 17,5% desde máximos ,en toda su corta historia ,la cosa no es fácil. Las buenas, buenas hasta suben en estos días ;Alteryx,Tyler,Heico son casos aparte . Ni es recomendación de compra ni nada…son valores carísimos .

1 me gusta

Si si la mayoría siguen caras, pero por ejemplo MO estaba muy barata, por no hablar de Pfizer a per 10 - 11, la tenía en el punto de mira y por fin pude hacerme con unas cuantas acciones…

2 Me gusta

Si claro… el problema que yo entré en estas rebajas bien cargado de tabaco …los buenos compradores en rebajas son los que compran lo bueno pero también lo que necesitan.

3 Me gusta

Yo tambien voy cargado y no estoy aprovechando lo de MO

El “campo” es muy grande. Como decía Jim Rhon ,de lo único que eres dueño es de tu actitud . Si trabajas tu actitud, todos los días …te va a ir bien.

El problema de los mercados bajistas , es que haces dinero con los años…pero no te das cuenta en el momento.

Si la cosa baja, cobras dividendos crecientes y pones el dinero a trabajar.

Si la cosa esta plana, los dividendos y las compounders siguen trabajando.

Si la cosa sube,que suba.

El inversor “amueblado”,siempre tiene motivos de satisfacción.

Y según la cuenta de la vieja…si compras con la idea de no vender,te vas a equivocar LA MITAD … si te comparas con el que tiene que comprar y vender.

14 Me gusta

Muy cierto, mientras uno disponga de estrategia propia para valorar qué es lo que más le conviene… aunque a veces plantearse vender es una buena forma de poner a prueba sus convicciones y pensar en posibles sesgos que no haya visto hasta ese momento.

Un saludo @ToniMC

2 Me gusta