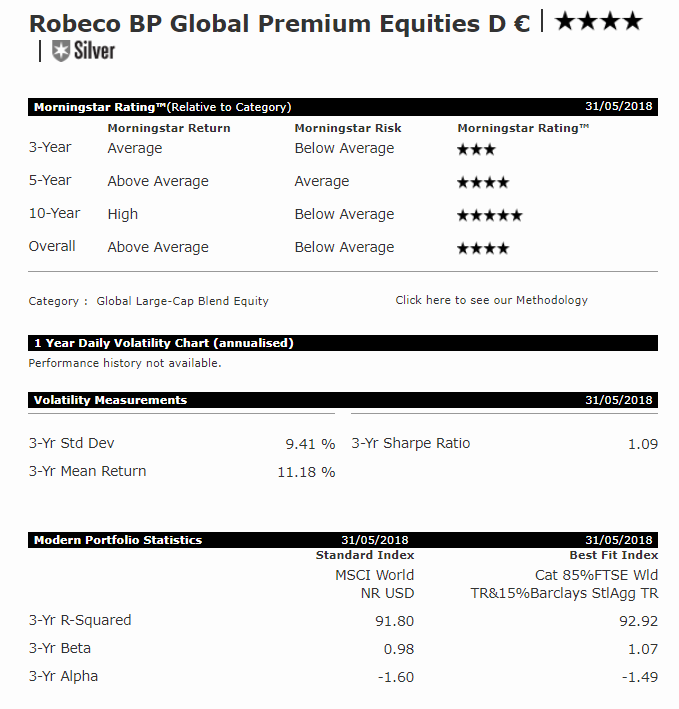

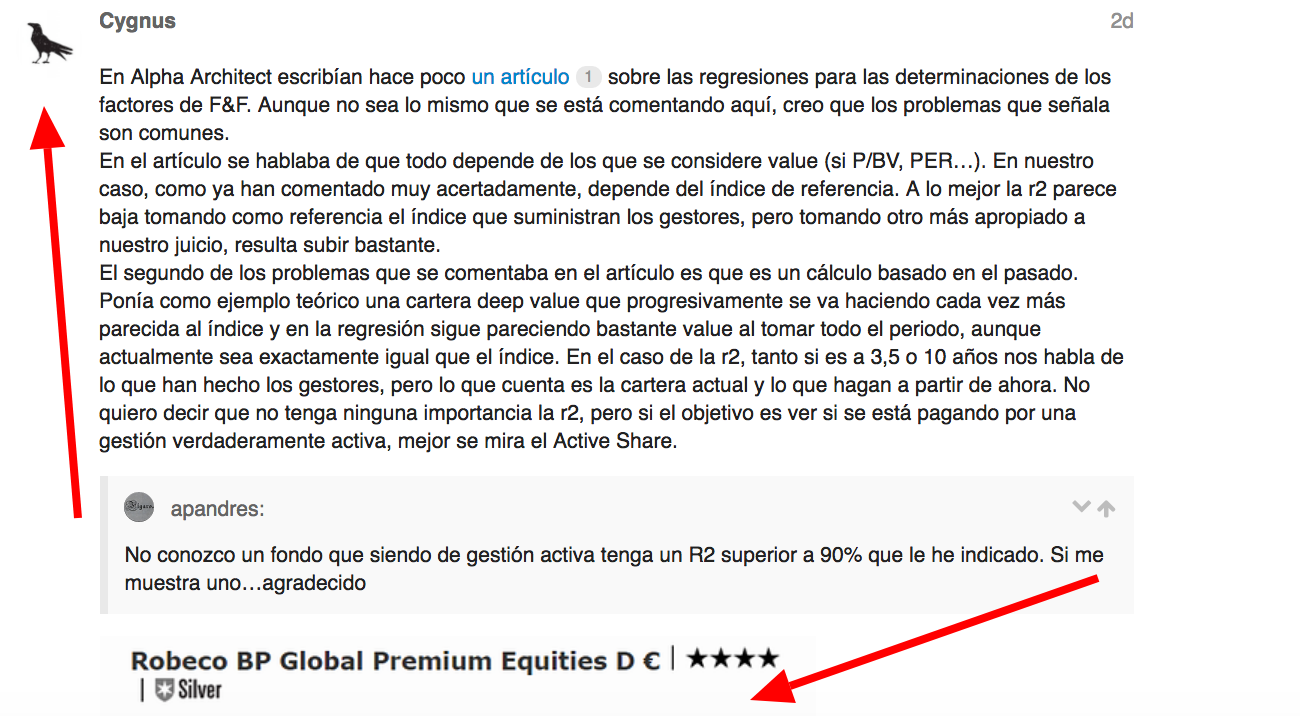

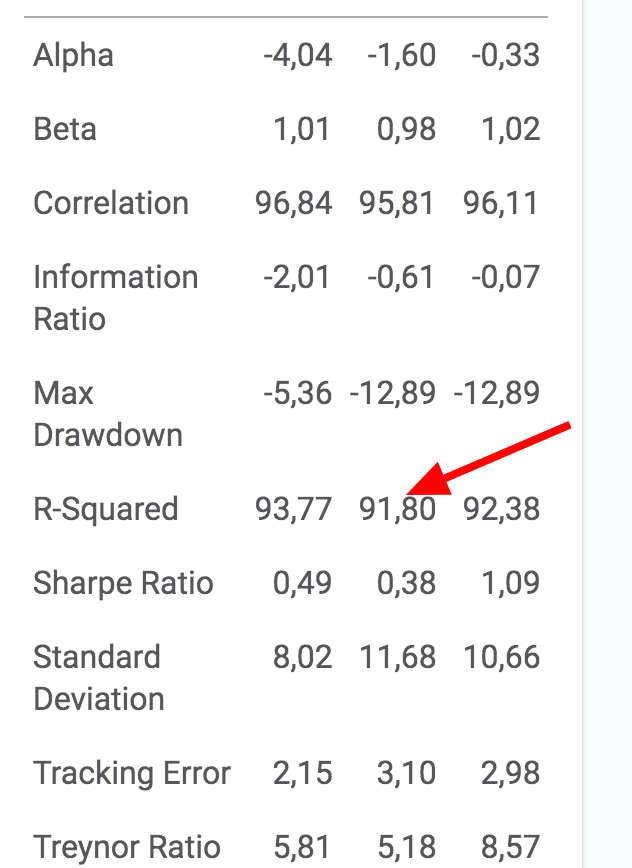

@apandres, efectivamente el Active Share tiene sus limitaciones. Aquí le copio y pego un artículo que escribí hace un tiempo en otro foro de bolsa.

INTRODUCCIÓN

Desde su invención por Petajisto y Cremers en 2009, el Active Share se ha convertido en la medida estadística que más está haciendo hablar en lo que a fondos de inversión se refiere.

Para aquellos que ya conozcan el Active Share, este apartado puede resultar superfluo y pueden pasar al siguiente.

El Active Share (AS a partir de ahora) consiste en una medición del grado de similitud entre la cartera de un fondo de inversión y el índice con el que se compara. No voy a entrar en los pormenores de la construcción del AS, puesto que se puede encontrar con facilidad en internet y ya se ha hablado de él con anterioridad en Unience. Baste decir que el rango que abarca es de 0 a 100, correspondiendo el 0 a un fondo que replica perfectamente al índice y 100 a un fondo que no tiene ninguna acción en cartera coincidente con el índice. Generalmente se considera que un fondo que no supere el 60 de AS o es un indexado o un closet indexer, es decir, un fondo que se supone que es de gestión activa pero cuyo equipo gestor no tiene demasiado interés en distinguirse de lo que haga el índice de referencia. En otras palabras, que no se está ganando la comisión de gestión que cobra.

PRESENTACIÓN DEL ACTIVE SHARE Y REACCIONES POSTERIORES

El estudio fundacional del AS fue el publicado por Cremers y Petajisto en 2009 con el título de “How active is your fund manager?”. En él describían su construcción y presentaban los datos que avalaban su fiabilidad para detectar aquellos fondos que iban a ser capaces de batir al índice. Aquellos que entraban en el quintil más elevado de AS en conjunto obtenían alfa en un futuro.

En el estudio también se estudiaba el AS en relación con distintos parámetros como tamaño del fondo, tracking error o rentabilidades pasadas.

La relación entre AS y tracking error fue ampliada en otro estudio posterior de Petajisto del 2013 llamado “Active Share and mutual fund performance”, pero en el de 2009 ya se podía comprobar que un AS alto acompañado de un tracking error medio o alto resultaba en una combinación muy interesante. Los resultados de ese tipo de fondos oscilaban según el tracking error entre un 1,05% y un 2,76% anual sobre el índice.

Especialmente interesante parece la interacción entre la rentabilidad sobre el índice obtenida en el pasado y el AS. Esto en principio tiene mucho sentido, puesto que un fondo con AS alto indica que el gestor verdaderamente trata de batir al índice, pero no nos dice nada sobre su capacidad. Si al AS le incorporamos el desempeño del fondo en el pasado ya podríamos tener un indicador sobre la habilidad del gestor. El inconveniente que percibo en esta combinación es que se hizo tomando la rentabilidad sobre el índice a un año, con lo que en realidad se está mezclando la capacidad predictiva del AS con cierto efecto momentum. En cualquier caso, parecía ser una pareja prometedora. En el estudio de 2013 se podía ver como la rentabilidad sobre el índice oscilaba (dependiendo del tracking error que estuviéramos dispuestos a asumir) entre el 2,9 y 4,7% anuales sobre el índice para los fondos en el primer quintil de AS y primer quintil de rentabilidades sobre el índice en el último año.

Los artículos de Petajisto levantaron ampollas entre algunos gestores supuestamente activos ya que dejaban patente la falta de interés en hacer una gestión activa acompañada de unas comisiones muy superiores a las de los fondos pasivos. Pronto formularon sus críticas en artículos como “Active Share: A Misunderstood Measure in Manager Selection” de Fidelity o “Deactivating Active Share” de AQR. En este último trataban de reproducir los resultados de Petajisto pero dividiendo los fondos en distintas categorías de acuerdo con sus benchmarks, de modo que cada fondo solo se comparaba con sus homólogos. A juzgar por los resultados, la capacidad del AS para detectar a los mejores fondos sería bastante menor de lo publicado por Petajisto con su otra metodología. Es más, de acuerdo con el artículo de Fidelity, los supuestos buenos resultados entre los fondos de large caps con mayor AS serían atribuibles solo a la presencia sistemática de un mayor porcentaje de small caps en las carteras, pero no a ninguna capacidad de los gestores de batir un índice adecuado.

Petajisto publicó un artículo respondiendo a las críticas formuladas desde AQR, rebatiendo buena parte de ellas de forma bastante convincente a mi juicio. No voy a entrar a detallarlas porque no son especialmente relevantes para el propósito del artículo. En cualquier caso, enlazo el artículo para que quien esté interesado pueda consultarlo.

DEFECTOS DEL ACTIVE SHARE

El AS no es perfecto. Sus detractores se han apresurado a glosar todos sus inconvenientes, algunos de ellos reconocidos incluso por los propios creadores.

El más importante de ellos es que definitivamente no es adecuado comparar el AS de fondos de distintas categorías. Los fondos que invierten en mercados representados por un índice relativamente concentrado (S&P 500 por ejemplo) tienen por término medio un AS considerablemente más bajo que el de fondos invertidos en mercados con índices muy diversificados (Russell 2000 por ejemplo). Un fondo referenciado al S&P 500 con un AS de 90 estaría sin duda en el quintil de los más activos, pero un fondo referenciado al Russell 2000 con ese mismo AS sería muy poco activo.

Por tanto, considerar el AS aislado, sin conocer el AS medio de su sector pierde mucha utilidad y lleva a comparaciones carentes de sentido.

Otra de las críticas al AS es que es fácil de manipular por parte de los gestores, que pueden hacer pasar por gestión activa lo que no lo es, por ejemplo mediante la compra de ETFs, que no forman parte de ningún índice pero pueden replicarlo en su totalidad o en grandes sectores.

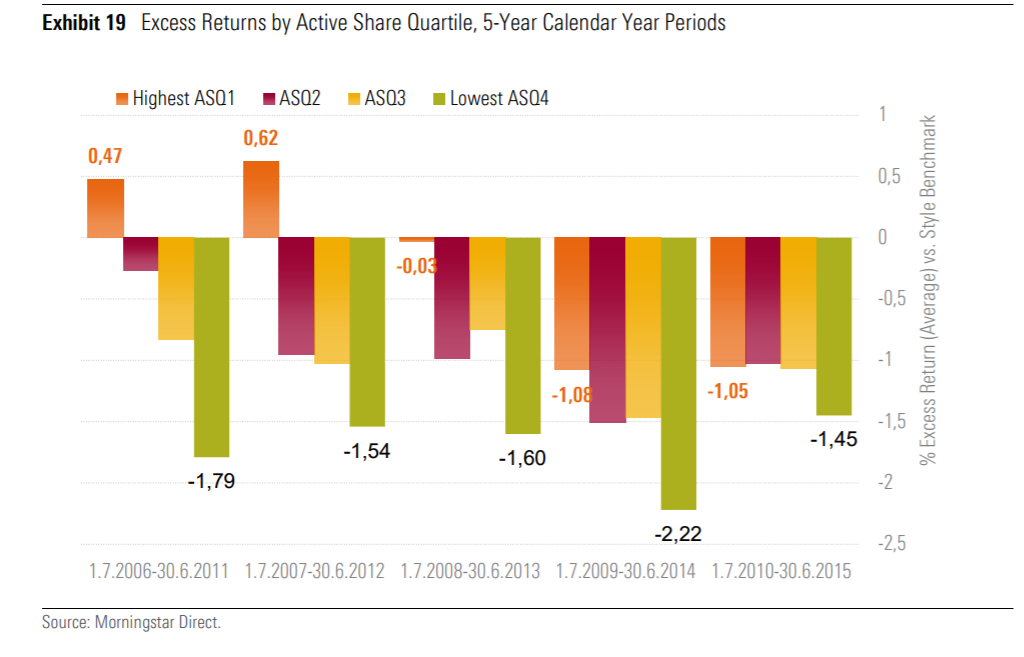

Por último, Petajisto ha reconocido recientemente que no parece que el AS sea muy útil por sí solo para seleccionar los mejores fondos entre los de la categoría large cap. Es loable que cuando las evidencias van en contra, sea capaz de reconocerlo y no enrocarse en sus ideas. Aquí se puede ver un gráfico extraído de un magnifico estudio de Morningstar sobre fondos europeos de la categoría large cap. Los fondos con AS más alto no lo hacen peor que sus homólogos pero tampoco consiguen batir al índice de referencia.

¿QUÉ DEBERÍA TENER EN CUENTA EL INVERSOR EN FONDOS?

-

En primer lugar algo obvio, pero que tendemos a olvidar: a mayor AS (es decir, mayor gestión activa) mayor probabilidad de obtener resultados muy diferentes a los del mercado, para bien y para mal. Los críticos del AS dicen que los fondos con AS altos obtienen resultados más dispersos que los fondos con menor AS. Esto lo equiparan con más riesgo. Este sería un tema para otro post, pero ya que no comparto esa definición de riesgo tampoco puedo compartir su conclusión.

-

La gestión activa no ofrece los mismos resultados en cualquier condición de mercado. Por tanto no podemos pedirle al AS que sea igual de efectivo seleccionando a los mejores fondos de forma independiente de esas condiciones. Por ejemplo, el AS funcionó mejor como herramienta predictiva con el pinchazo de la burbuja tecnológica, cuando había unas empresas claramente sobrevaloradas que caían a plomo y otras de calidad que resistían mucho mejor. En cambio en 2008 las condiciones no fueron tan favorables para los selectores de acciones.

-

¿Si uso el AS junto con el tracking error y la rentabilidad sobre el índice a 1 año para seleccionar fondos podré obtener el 3% o el 4% extra que aparece en los artículos de Petajisto? En mi opinión no. Creo que es muy improbable. Para empezar habría que distinguir entre fondos de large caps y otras categorías. En el caso de los primeros no cabría esperar grandes resultados de este modo, como ya ha reconocido el propio Petajisto. Y si hablamos de otras categorías sería más razonable tomar como referencia una cifra inferior a las de Petajisto, algo más en línea con las que pueden consultar en el artículo de AQR que he mencionado anteriormente. Y aun así hay variables como la eficiencia de los mercados, la dispersión de rentabilidades de las acciones, etc. que son cambiantes y podrían actuar en contra del AS.

-

¿No hay nada más que pueda hacer para mejorar los resultados del AS? Aparte del tracking error y las rentabilidades pasadas que ya hemos visto, parece que hay otro factor que es robusto desde un punto de vista estadístico, y es el turnover del fondo. Los fondos que mantienen más tiempo sus posiciones en cartera ofrecen mejores resultados. Esta es la conclusión de un artículo de Cremers todavía pendiente de publicación. Creo que este hallazgo será muy del gusto de los inversores value de esta comunidad.

-

Por último quiero recordar que pese a lo revolucionario que haya sido el AS en el mundo de los fondos de inversión, una adecuada selección de fondos no debe pasar por alto los aspectos cualitativos de la gestión.

Para cualquier inversor interesado en el AS, aquí tienen una estupenda herramienta gratuita (gracias a Martijn Cremers) para consultar el AS actual y pasado de cualquier fondo domiciliado en USA. Ojalá acabemos teniendo algo similar en Europa.