En el fondo es hasta mejor no llegar pronto, @CalimeroRex , andando por el camino nos lo pasamos mejor con gente como usted. Luego quizás no lleguemos a ningun sitio, pero las risas nos la echamos.

Recuerde descontar la inflación. 320000 euros en 21 años difícilmente serán lo que son hoy en día.

El riesgo de no terminar casándose yo no lo descartaría. La IF es el típico objetivo que no es nada fácil compartir en una pareja. Al menos si supone tener que hacer según que clase de sacrificios.

Totalmente de acuerdo @TTAR. Tener pasta para invertir, algo de suerte, evitar grandes pufos (que generalmente es todo lo que está de moda sea el estilo que sea y el riesgo extremo) y tratar de llevar un camino propio.

Casi nula. Excepto en la 5 que la parte de de “empresas financieras” si que rota mucho.

Amén.

Entre ojeada y ojeada al foro, trato de conseguir que mi señora me deje 50 eurillos para mis tonterías. Eso es mi IF.

@rinimi lo de la boda se arregla muy fácil: la pagan los padres de los afortunados y luego los recién casados se quedan los regalos. Negocio redondo

Aún me acuerdo a una boda que fuí, no de 40000€ pero tampoco de 5000€ donde la pareja pidió que los regalos fueran en metálico para poder hacer su viaje soñado. Y nunca hicieron este viaje pero tampoco lo invirtieron en el SP500. Vamos que se pagaron su día a día durante una temporada…y continuan tan pobres como antaño.

No sé si es un caso asimilable, pero una pareja británica que tenía una pequeña empresa de construcción decidió invertir 1m£ en 2014 y su inversión vale ahora más de 100m£. La clave fue no vender en el camino, ni una sola acción.

Con estas cosas yo tengo toda una serie de problemas y todos ellos terribles .

El principal es que aunque soy una persona capaz de invertir cantidades pequeñas (que no me duelan en exceso perder) en casi cualquier cosa que vea coherente, jamás podría meter una parte importante de mis dineros en algo como Serica en un momento en el que además la situación era muy complicada. Lo que ya no sé es si para esta pareja 1 millón pueda ser lo que para mi unos pocos miles

Luego está el que creo que son casos de suerte extrema. Obviamente el merito está en saber aprovecharla y sobre todo en lo que usted indica de aguantar la subida sin vender (esto creo que es extrapolable a cualquier tipo de inversión ya que, si las cosas van bien, siempre llega un momento en el que aguantar las subidas es mas complicado que aguantar las bajadas).

En definitiva, el problema es que esta inversión no es replicable (por mí) e ignora a todos los que hicieron algo así y se arruinaron completamente por el camino (creo que bastantes más que en otro tipo de inversiones).

Lo de las bodas tela. Hay cada historia. Estoy seguro de que el peor invento de la historia de la humanidad (para los invitados) son las famosas “listas de boda”.

Tengo una duda con respecto a esto. Sé que es una cuestión que un poco se ha tratado en otros hilos, pero en cualquier caso creo que en el presente hilo es bastante pertinente.

Cuando hablamos de “retirarse” o “forrarse”; ¿dónde pondría ud. el nivel? Sé que es una cuestión completamente personal; pero lo pregunto para hacer un poco de cuadro general.

Al final, las ideas matriz que encuentro al hilo (y comulgo con todas ellas) serían:

En un 75% de las carteras hay inmobiliario. O en forma negativa: la excepción es no tener inmobiliario.

Las acciones son muy concentradas, nunca más de 10 acciones por cartera, con una media de unas 5 compañías en cartera.

El endeudamiento parece que siempre se mantiene en el entorno máximo del 30%

A partir de aquí, casi que nos quedaría por determinar o bien el patrimonio aproximado a partir del cual ponemos este umbral del “retirarse”, o bien una suma mensual que recibir cada mes una vez deducidos impuestos, gastos y cualquier otro detrimento.

Supongo que parte del objetivo inicial del post era precisamente recalcar la combinación de ambos aspectos.

Precisamente aquí entra lo que realmente se puede terminar considerando o no diversificación. Creo que el hecho de tener cierto patrimonio en inmobiliario, permite que la concentración en renta variable se pueda interpretar de forma bastante distinta al caso de si uno no tiene ese patrimonio.

Tampoco creo que la diversificación sea cosa de un número. Una cosa es una empresa lider de su sector con amplia presencia mundial, y otra cosa son empresas por ejemplo muy dependientes de negocios muy específicos, aunque de todo habrá.

Vamos que según que parámetros internos de las propias empresas miramos, igual alguna gran multinacional está más diversificada que el conjunto de según que mitad del IBEX-35

Uno de los problemas más básicos en estadística es escoger la muestra de población del conjunto de la manera más representativa posible. Esto choca bastante con el instinto natural que nos hace fijarnos en aquello que a priori nos parece mejor o que nos gustaría tener, por lo que caemos fácilmente en tomar muestras erróneas y sacar conclusiones generalizadas erróneas en base a un número de sesgos con los que tanto nos dan la matraca en los libros. He visto este artículo ( que tampoco sé que fiabilidad estadística tiene, pero al menos proviene de una fuente oficial ) y me he acordado de mi pregunta en mi post inicial, que nos da una idea de que los tiempos marcan mucho las posibles buenas o malas inversiones. Si empezamos a sumar la cantidad de factores que deben darse para que uno pueda retirarse anticipadamente se ve claro que la probabilidad es escasa.

El número de hogares jóvenes que tienen una vivienda en propiedad se ha desplomado. Y en propiedad no sólo significa que la hayan terminado de pagar y sea totalmente suya, sino también que simplemente hayan sido capaces de formalizar una hipoteca y pagar una entrada. En concreto, y según la última Encuesta Financiera Familiar del Banco de España que hace referencia a 2020, sólo el 36% de hogares menores de 35 años son ahora propietarios.

El dato, además, contrasta sobremanera con el de hace apenas 10 años: en el mismo trabajo del BdE pero con referencia a 2011, la cifra era de casi un 70%. Esto es, que los jóvenes ya no pueden acceder a una vivienda en propiedad o, al menos, lo hacen con muchas más dificultades que hace apenas unos años.

Pues obviando un poco lo que se dice siempre de que depende del ritmo de vida que uno lleve, las cargas que tenga o el lugar en el que viva (De Saint-Germain-des-Prés a mi pueblo-ciudad de nacimiento hay un abismo por lo mismo) y sin saber exactamente dónde poner el listón (estas cosas yo creo que cuando lo ves lo sabes) sin evadir su pregunta le diría: si a 2 Kilos en patrimonio es capaz de sacarles la famosa inflación, es la pasta que va a ganar alguien con un sueldo de los que tiene poca gente en España (pongamos unos 50K anuales) durante unos 30 años más 20 años de pensión máxima (si es que eso sigue extiendo). Así que yo diría que de ahí para arriba.

Totalmente y lo uno con esto lo que comenta @AlanTuring

Y es que tengo una batalla perdida con esto con la gente joven de mi entorno; el tener arreglado el tema vivienda lo antes posible creo que es lo que más va a marcar la estabilidad económica de la mayoría de las personas.

Hay estudios por ahí (tampoco sé si son ciertos) que hablan de zonas de España en las que el gasto en vivienda es de como el 60% del salario de la gente. Si esto es cierto, es imposible prosperar. Ya no digamos invertir.

Una vez alguien me dijo que diversificar era tener activos cada uno de los cuales te permita sobrevivir de forma independiente, aunque sea malamente, si el resto de los activos se van a pique. Pensé que era un sobrao. Pienso que tiene razón .

Por tener un ejemplo cercano, mi gasto en alquiler es un 50% de mis ingresos. También es cierto que depende mucho de sí uno está empezando en le mundo laboral y piensa con mayor o menos certeza que cada año para a poder subir un peldaño en cuanto a salario( el problema de esto es que en pocos sectores ocurre esto, afortunadamente, en el mío si) y pienso que puesto en una balanza, prefiero vivir solo en una zona céntrica y donde hago vida social y estoy más cerca de mi pareja.

Dicho todo esto, no creo que pueda empezar a ahorrar ( a pesar de que tengo una cartera hecha) hasta dentro de un par de año, y entonces tendré que plantearme la compra de una vivienda a los 30 años que más o menos tendré un poco de visión sobre mis expectativas o probabilidades de crecimiento profesional.

Es que al final uno de los problemas con todo esto es que cada uno tenemos nuestras circunstancias y lo que en unos casos es una locura, en otros caso es muy coherente: realmente no hay dos casos exactamente iguales y generalizar (a lo que acostumbro demasiado) no suele ser la mejor de las ideas. Pero vamos que en general (ahí voy otra vez a generalizar ) si creo que hay un problema con la vivienda y que esta además marca la diferencia entre el desahogo y vivir con el agua al cuello. Si como es su caso tiene perspectiva de mejora (cosa de la que me alegro un montón) no veo ningún problema. El problema más bien lo veo en personas que entran en un circulo, bastante asfixiante, del que no van a poder salir y no solo en alquiler: una compra muy apalancada, muchas veces en mercados locos, también tiene lo suyo.

Totalmente de acuerdo, independientemente de las circunstancias y aún con la “suerte” que tengo de poder trabajar en dicho sector pues me parece algo desmesurado destinar la mitad al alquiler.

Llevo tiempo dándole vueltas a esto y a cómo vivimos en una cámara de eco aunque intentemos evitarlo. Pienso que tenemos a nuestra disposición, generalizando, dos muestras: nuestra vida cotidiana y nuestra presencia en redes.

La primera muestra es muy limitada, no se si ustedes conocerán muchos casos de IF en sus círculos cercanos, yo sólo un par de inversores en Real Estate mediante estrategias de alto apalancamiento , a.k.a. rentistas. Ninguno de ellos ha aprendido su estrategia en una escuela de finanzas ni narra sus andanzas en internet, la mayoría tuvieron la suerte de empezar jóvenes con un buen pellizco, el otro es un hombre que nunca tuvo miedo al riesgo y en cuanto pudo pidió su primera hipoteca. El caso es que estos son bastante invisibles y me recuerdan a los protagonistas de este hilo.

En cuanto a nuestra presencia en redes se da todo lo contrario, es raro no dar cada poco con algún evangelista de la IF que venda cómo llegar a ella, existen muchas estrategias y cientos de libros e información diaria. Las estrategias son muy dispares, pero en su gran mayoría basan una parte grande en la renta variable al ser el activo que mejor rendimiento ha dado (en su conjunto) históricamente. Las estrategias más “probadas” y aceptadas se pueden resumir en el vivir de los dividendos o de la regla del 4%. Luego podemos discutir las cifras que hay que alcanzar para que ambas sean factibles, pero todo se cimenta en las mismas premisas que acaban creando nuestra cámara de eco particular ¿Por qué una cámara de eco? Porque es posible que el que la consiga holgadamente se vuelva invisible en las redes, al igual que en nuestro día a día no llegamos a conocer muchas personas IF. Una vez conseguido el objetivo monetario es razonable pensar que se persigan el resto de objetivos personales, ya que por algún motivo se buscaba la IF en un primer momento. Me recuerda a mis amigos funcionarios, durante años la oposición es el único tema de conversación hasta que al fin la consiguen, y de repente la oposición desaparece de nuestras tertulias.

Cuanto más lo pienso más sentido le veo, especialmente con el maltrato que suele sufrir alguien con éxito en redes donde todo se pone en tela de juicio y la crítica es el deporte nacional de muchos. Los que estamos somos en su mayoría opositores de una vida financieramente más fácil, por eso nos gusta tanto hablar entre nosotros, estamos juntos en la carrera y creamos esa cámara de eco.

En cuanto a las cifras, sigue pareciéndome realmente difícil, de ahí que me guste tanto centrarme en la psicología de la inversión y en las conductas, ya que a la luz de los números parece que muchos de nosotros nos contentaremos con mejorar nuestra situación dentro de lo posible.

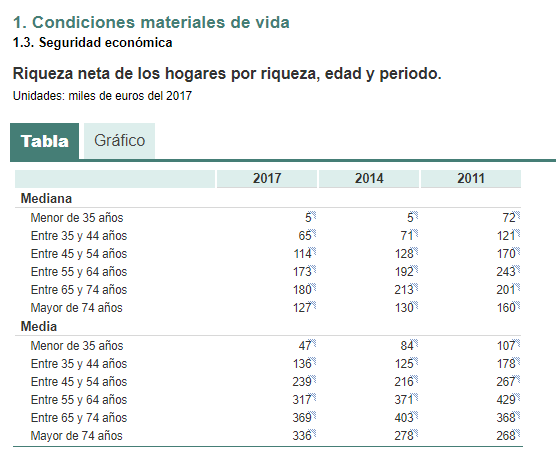

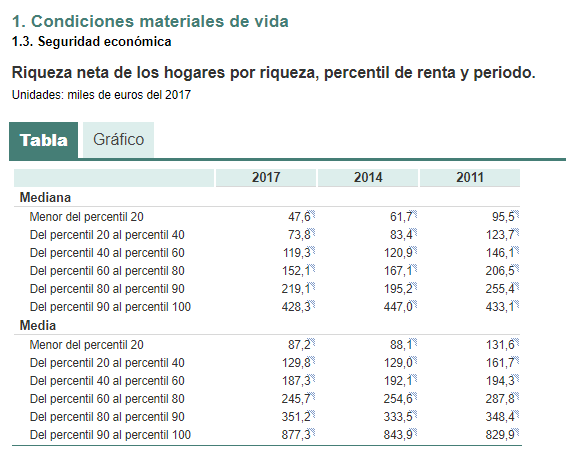

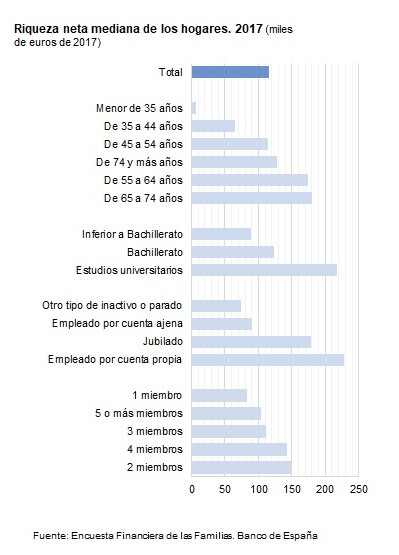

No encuentro datos más recientes del INE, pero estas tablas de riqueza neta con datos de hasta 2017 nos muestran la crudeza de la realidad.

La desviación entre la media y la mediana en ambos casos refleja una poco favorable distribución de la riqueza (para el inversor medio). Les tocará luchar muy duro, o tener una palanca muy grande (Laporta dixit), para llegar a los aproximadamente 500.000 euros de patrimonio invertido que les aporten una renta mediana de 16.000 euros netos a lo largo del año.

Para muchos el INE nos da una pista grande de cuando lo conseguiremos, ya que si se fijan los jubilados son casi imbatibles